Cara Menabung Lagi Setelah Ramadan dan Lebaran Usai

Lebaran sudah lewat, Ramadan juga sudah selesai. Tapi ada satu PR besar yang sering muncul setelah momen-momen itu: isi dompet mulai menipis. Banyak orang mulai cari cara menabung lagi setelah pengeluaran membengkak untuk mudik, belanja baju baru, atau bagi-bagi THR.

Wajar, sih. Namanya juga momen setahun sekali. Tapi kalau enggak segera dipulihkan, kondisi keuangan bisa makin seret sampai akhir bulan.

Yang jadi tantangan, semangat menabung itu biasanya ikut hilang bareng habisnya uang. Padahal justru setelah Lebaran, keuangan butuh perhatian ekstra. Enggak cukup cuma berharap saldo rekening tiba-tiba penuh lagi. Harus ada usaha nyata buat perlahan-lahan memperbaiki keadaan.

Kabar baiknya, semua itu bisa dimulai dari hal simpel dan kecil dulu.

Table of Contents

Cara Menabung Lagi Sehabis Lebaran

Supaya keuangan bisa balik stabil, ada beberapa cara menabung yang bisa dicoba pelan-pelan setelah Lebaran. Enggak perlu langsung besar atau ribet. Yang penting konsisten dan sesuai kemampuan. Berikut beberapa langkah sederhana yang bisa mulai dilakukan.

1. Cek Kondisi Keuangan Terbaru

Langkah pertama yang paling penting dalam cara menabung lagi ini adalah jujur sama kondisi keuangan sendiri. Setelah Ramadan dan Lebaran selesai, biasanya uang tabungan atau saldo rekening enggak lagi setebal awal bulan puasa. Jadi, coba cek dulu semuanya.

Lihat sisa uang di rekening, uang tunai, dompet digital, sampai sisa emas atau aset lain kalau ada. Dari sini bakal kelihatan, apakah kondisi masih aman atau harus mulai berhemat ketat. Jangan asal jalan saja tanpa tahu posisi keuangan sekarang ada di level mana.

Baca juga: Tip Menabung Konsisten untuk Tujuan Jangka Panjang di Tahun 2025

2. Catat Semua Pengeluaran Selama Ramadan dan Lebaran

Kadang kita enggak sadar, ternyata pengeluaran paling besar itu justru datang dari hal kecil tapi sering. Misalnya, beli takjil tiap sore, ngasih THR ke banyak orang, atau ongkos mudik.

Nah, coba luangkan waktu sebentar buat mencatat semua itu. Urutkan dari pengeluaran terbesar sampai terkecil. Dengan begini, bisa ketahuan pola borosnya di mana. Ini penting buat bahan evaluasi, supaya ke depannya bisa lebih hati-hati saat ada momen besar seperti Ramadan lagi.

3. Kembali ke Anggaran Harian

Setelah tahu kondisi keuangan dan catatan pengeluaran, saatnya kembali bikin batasan. Salah satu cara paling sederhana adalah bikin anggaran harian. Misalnya, sehari maksimal keluar Rp50 ribu untuk makan dan jajan. Kalau lagi enggak ada kebutuhan penting, ya usahakan enggak melebihi angka itu. Selisihnya, tabung.

Cara menabung kayak gini memang enggak langsung bikin kamu kaya. Tapi setidaknya bisa bantu menjaga sisa uang tetap aman sampai gajian berikutnya.

4. Mulai Menabung dari Nominal Kecil

Cara menabung yang benar itu enggak perlu langsung pasang target besar. Mulai saja dari nominal kecil, misalnya Rp10 ribu atau Rp20 ribu sehari. Yang penting rutin dan konsisten.

Karena intinya, kebiasaan itu lebih berharga daripada angka. Kalau langsung dipaksa menabung besar, justru nanti malah cepat menyerah. Mending kecil tapi jalan terus, lama-lama juga akan terkumpul.

5. Manfaatkan Sisa THR atau Uang Kaget

Kalau masih ada sisa THR, angpau, atau bonus lainnya, usahakan jangan langsung dihabiskan. Ini kesempatan bagus buat memperbaiki tabungan yang sempat terkuras. Sisihkan sebagian buat ditabung atau masuk ke dana darurat. Sisanya boleh dipakai buat kebutuhan penting.

Intinya, jangan tergoda untuk langsung belanja lagi hanya karena merasa masih ada ‘jatah’ sisa Lebaran. Karena setelah Lebaran lewat, kebutuhan hidup jalan terus seperti biasa.

6. Puasa Belanja untuk Sementara

Setelah fase banyak belanja selama Ramadan dan Lebaran, enggak ada salahnya masuk ke fase menahan diri. Coba mulai puasa belanja. Enggak perlu lama-lama, cukup sebulan pertama setelah Lebaran.

Gunanya buat memberi waktu keuangan pulih lagi. Biasanya, godaan paling besar itu datang dari diskon atau promo. Tapi ingat, bukan berarti semua promo harus diburu. Prioritaskan kebutuhan, bukan keinginan.

7. Buat Target Tabungan Jangka Pendek

Supaya lebih semangat menabung lagi, coba bikin target kecil dulu. Misalnya, ingin mengumpulkan Rp1 juta dalam waktu sebulan. Dengan cara menabung kayak gini, prosesnya jadi terasa lebih ringan dan realistis.

Setiap kali target tercapai, beri apresiasi kecil buat diri sendiri. Bisa dengan nonton film favorit atau makan enak sekali-sekali. Tapi tetap, jangan sampai apresiasi ini malah lebih mahal daripada tabungan itu sendiri.

8. Evaluasi Gaya Hidup

Terakhir, coba perhatikan lagi pola hidup sehari-hari. Apakah selama Ramadan sering beli makanan di luar? Apakah saat Lebaran lebih sering pesan online daripada masak sendiri?

Nah, setelah momen-momen itu lewat, saatnya kembali ke kebiasaan hemat. Masak sendiri lebih murah. Bawa bekal lebih aman. Jalan kaki lebih sehat. Hal kecil seperti ini lama-lama punya efek besar buat keuangan. Apalagi kalau sudah dijadikan kebiasaan.

Baca juga: Tanggal Tua VS Tanggal Muda: Apa yang Perlu Dilakukan Supaya Semua Tanggal Jadi Baik?

Pada akhirnya, cara menabung setelah Ramadan dan Lebaran memang butuh proses. Enggak bisa langsung balik seperti sebelum momen pengeluaran besar kemarin.

Tapi bukan berarti nggak mungkin. Justru dari kondisi inilah kebiasaan keuangan sehat bisa mulai dibangun lagi. Mulai saja dari langkah paling sederhana dulu. Lama-lama, kalau sudah terbiasa, menabung setelah Lebaran enggak lagi terasa berat.

Yuk, belajar mengelola keuangan dengan lebih baik lagi! Ikuti kelas-kelas finansial online QM Financial, pilih sesuai kebutuhanmu.

Follow juga Instagram QM Financial, untuk berbagai tip, informasi, dan jadwal kelas terbaru setiap bulannya, supaya nggak ketinggalan update!

Gaji Kecil tapi Benefit Banyak vs Gaji Besar tapi Minim Fasilitas: Mana yang Lebih Baik?

Sebenarnya antara gaji kecil dengan banyak benefit atau gaji besar itu enggak bisa dipilih. Masing-masing punya plus minus yang seharusnya disesuaikan dengan situasi dan kondisi. Kadang ya, gaji kecil lebih baik daripada enggak sama sekali. Tapi di waktu lain, gaji besar tentu akan lebih oke, daripada gaji kecil.

Pilihan tersebut sama sekali enggak sesederhana itu. Fasilitas tambahan seperti asuransi, tunjangan makan, atau jam kerja fleksibel itu juga penting, karena bisa membuat gaji kecil terasa cukup. Di sisi lain, gaji besar memberi lebih banyak kebebasan dalam mengatur keuangan, tapi ada risiko pengeluaran yang ikut naik.

Sebelum mengambil keputusan, penting untuk memahami mana yang lebih sesuai dengan kebutuhan dan gaya hidup.

Table of Contents

Pilih Mana: Gaji Kecil atau Gaji Besar?

Ya, kalau tanpa embel-embel apa pun, semua orang pasti dengan segera memilih gaji besar. Namun, kita kudu sadar, bahwa setiap pilihan punya kelebihan dan kekurangan masing-masing.

Ada yang lebih nyaman dengan gaji tinggi meskipun tanpa tunjangan tambahan. Ada juga yang lebih memilih gaji lebih kecil tapi dengan fasilitas yang bisa menghemat banyak biaya. Ya paling syukur sih kalau gaji besar, plus beragam fasilitas. Siapa sih yang bisa menolak?

Tapi, ya semua kembali pada apa yang dianggap lebih penting, apakah angka di slip gaji atau manfaat yang bisa dinikmati setiap bulan. Untuk menentukan mana yang lebih menguntungkan, perlu melihat lebih dalam bagaimana setiap pilihan berdampak pada kehidupan sehari-hari.

Mari kita lihat.

Gaji Kecil dengan Banyak Benefit

1. Keamanan Finansial Tambahan

Gaji kecil bisa terasa lebih besar jika perusahaan menanggung banyak kebutuhan. Asuransi kesehatan bisa mengurangi biaya rumah sakit yang kadang mahal. Tunjangan makan dan transportasi bisa menghemat pengeluaran harian.

Ada juga yang memberi bonus tahunan atau tunjangan lainnya yang membantu menutupi biaya hidup. Dengan semua fasilitas ini, gaji kecil bisa terasa cukup selama pengeluaran tetap terkontrol.

Baca juga: Kenapa Gaji Kecil sementara Orang Lain Bisa Bergaji Besar?

2. Work-Life Balance

Perusahaan yang menawarkan banyak benefit umumnya lebih peduli dengan kesejahteraan karyawan.

Ada yang menawarkan jam kerja fleksibel untuk memberi waktu lebih bagi keluarga atau kegiatan pribadi. Cuti yang lebih panjang memungkinkan istirahat lebih baik tanpa kehilangan penghasilan. Lingkungan kerja yang nyaman juga bisa mengurangi stres dan meningkatkan produktivitas.

Jika kamu adalah tipe orang yang percaya bahwa keseimbangan hidup lebih penting daripada angka di slip gaji, pilihan ini bisa lebih menarik.

3. Pengembangan Karier

Beberapa perusahaan menyediakan pelatihan gratis, kursus online, atau subsidi pendidikan. Ini membantu meningkatkan keterampilan tanpa perlu keluar biaya sendiri.

Ada juga program mentoring atau kesempatan rotasi kerja untuk menambah pengalaman. Dengan modal ini, peluang naik jabatan atau pindah ke pekerjaan yang lebih baik bisa lebih terbuka. Jika ingin terus belajar dan berkembang, benefit ini bisa lebih berharga daripada gaji besar tanpa dukungan karier.

4. Kendala Tabungan

Gaji kecil bisa membuat sulit untuk menabung dalam jumlah besar. Meski banyak benefit membantu mengurangi pengeluaran, tetap ada kebutuhan yang harus ditanggung sendiri.

Jika ada keperluan mendadak atau ingin berinvestasi, dana yang tersedia mungkin terbatas. Gaya hidup juga harus lebih disiplin agar keuangan tetap stabil. Jika tujuan finansial butuh dana besar dalam waktu cepat, gaji kecil bisa jadi hambatan.

Gaji Besar dengan Minim Fasilitas

1. Kendali Finansial Lebih Besar

Gaji besar memberi kebebasan lebih dalam mengatur keuangan. Bisa memilih sendiri asuransi kesehatan dengan cakupan yang lebih luas sesuai kebutuhan. Biaya transportasi, makan, atau tunjangan lainnya bisa dikelola sesuai prioritas pribadi.

Jika ingin investasi atau menabung lebih banyak, penghasilan yang lebih besar memudahkan perencanaan. Namun, tanpa fasilitas tambahan dari perusahaan, semua biaya ini harus ditanggung sendiri.

2. Potensi Tabungan Lebih Tinggi

Dengan gaji besar, lebih mudah menyisihkan uang untuk tabungan atau investasi. Bisa lebih cepat mengumpulkan dana untuk membeli rumah, kendaraan, atau modal usaha.

Jika dikelola dengan baik, keuangan lebih aman dan rencana pensiun bisa tercapai lebih cepat. Gaya hidup juga bisa lebih fleksibel tanpa harus terlalu ketat mengatur pengeluaran.

Namun, jika tidak hati-hati, penghasilan besar bisa habis tanpa terasa karena meningkatnya kebutuhan atau gaya hidup, alias lifestyle inflation.

3. Status dan Mobilitas Karier

Gaji tinggi sering dikaitkan dengan posisi lebih tinggi dalam perusahaan. Biasanya tanggung jawab lebih besar, tapi peluang untuk naik jabatan juga lebih terbuka.

Pekerjaan dengan gaji besar sering memberikan pengalaman yang bisa meningkatkan nilai di pasar kerja. Jika ingin pindah ke perusahaan lain, tawaran kerja dengan bayaran lebih tinggi juga lebih mungkin didapat.

Namun, tekanan dan beban kerja bisa lebih tinggi dibanding pekerjaan dengan gaji kecil yang punya banyak fasilitas.

4. Beban Pengeluaran Lebih Besar

Tanpa fasilitas dari perusahaan, banyak kebutuhan harus dibiayai sendiri. Asuransi kesehatan bisa jadi mahal jika tidak ditanggung kantor. Biaya transportasi, makan, dan tunjangan lainnya bisa menambah pengeluaran bulanan.

Jika tidak punya perencanaan keuangan yang baik, gaji besar bisa terasa pas-pasan karena biaya hidup yang ikut naik. Penting untuk menghitung semua pengeluaran agar tetap bisa menabung dan mengelola keuangan dengan bijak.

Baca juga: 12 Pekerjaan dengan Gaji Besar di Indonesia yang Banyak Dicari

Gaji kecil dengan banyak benefit atau gaji besar tanpa fasilitas, setiap orang punya preferensi sendiri. Ada yang lebih nyaman dengan kepastian tunjangan, ada juga yang lebih suka mengatur penghasilannya sendiri.

Tidak ada jawaban mutlak mana yang lebih baik, karena setiap pilihan bergantung pada kebutuhan dan prioritas. Yang penting, pahami konsekuensinya dan sesuaikan dengan kondisi keuangan serta gaya hidup. Dengan begitu, keputusan yang diambil bisa memberikan manfaat jangka panjang tanpa penyesalan.

Ingin meningkatkan kesejahteraan finansial dan produktivitas karyawan di kantor? Yuk, undang QM Financial untuk mengadakan kelas keuangan yang komprehensif dan praktis di kantor. Hubungi QM Financial sekarang ya!

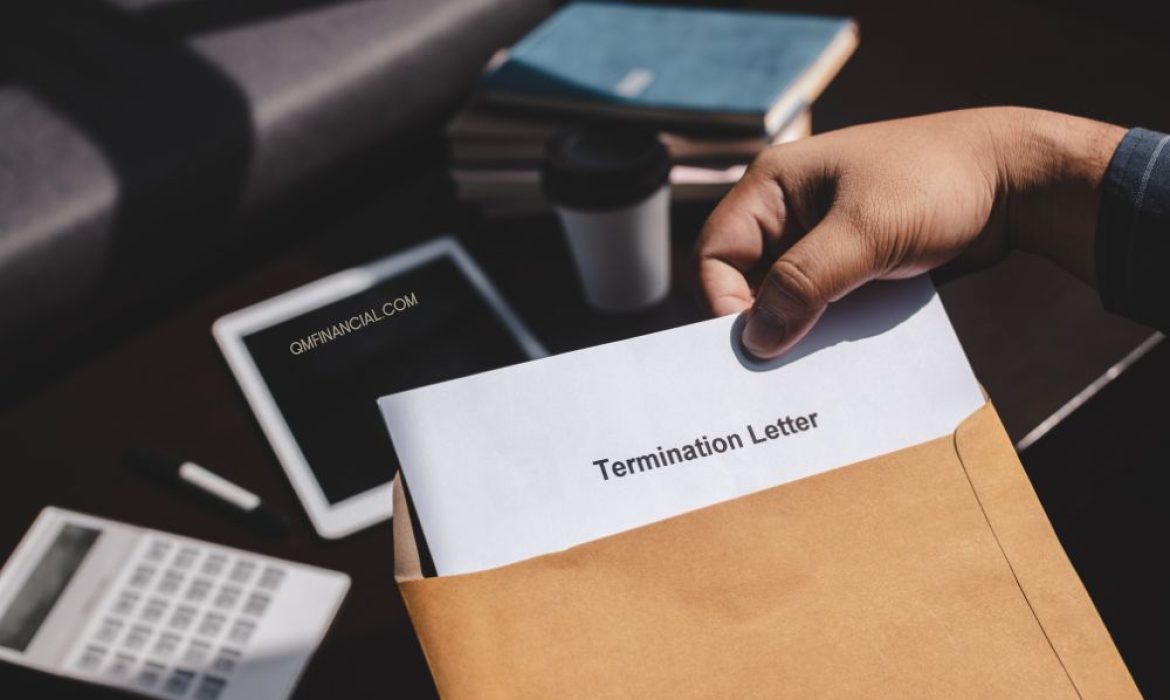

Strategi Mengelola Pesangon PHK agar Tidak Cepat Habis

Mendapatkan pesangon PHK bisa jadi momen yang campur aduk. Di satu sisi, ada rasa lega karena punya uang cadangan. Tapi di sisi lain, ada kekhawatiran soal masa depan.

Kalau tidak dikelola dengan baik, uang pesangon PHK ini bisa cepat habis tanpa disadari. Apalagi kalau gaya hidup masih sama seperti saat masih bekerja. Makanya, penting untuk mengatur pesangon dengan strategi yang tepat agar cukup untuk kebutuhan dalam jangka waktu yang lebih lama.

Table of Contents

Mengelola Pesangon PHK

Jangan sampai pesangon PHK hanya numpang lewat di rekening. Harus ada rencana yang jelas supaya uangnya bisa dimanfaatkan sebaik mungkin.

So, kamu bisa memulai dari beberapa langkah sederhana seperti mulai dari menyusun anggaran, membatasi pengeluaran, sampai mencari cara untuk menambah pemasukan. Dengan langkah yang tepat, pesangon bisa jadi penyelamat keuangan selama masa transisi, bukan sekadar uang pegangan sementara.

Berikut langkah-langkah mengelola pesangon PHK agar tak cepat habis, dan bisa bermanfaat optimal.

1. Buat Prioritas Pengeluaran

Jangan langsung tergoda belanja. Ingat loh, uang pesangon PHK bukan uang kaget, bukan menang lotere ya. Hitung total pesangon, lalu pisahkan untuk kebutuhan utama seperti makan, sewa, listrik, dan cicilan. Pastikan yang wajib terpenuhi dulu sebelum memikirkan pengeluaran lain.

Setelah kebutuhan utama, sisihkan sebagian ke rekening khusus yang enggak mudah diakses agar tetap aman. Dana ini berguna untuk biaya hidup selama mencari pekerjaan baru atau menghadapi situasi tak terduga, seperti biaya kesehatan atau kebutuhan mendesak lainnya. Idealnya, alokasikan dana yang cukup untuk bertahan setidaknya tiga hingga enam bulan ke depan.

Baca juga: Bangkit Setelah Menjadi Korban PHK, Ini yang Harus Kamu Lakukan

2. Gunakan Secara Bertahap

Atur penggunaannya seperti gaji bulanan, misalnya dengan membagi total pesangon untuk beberapa bulan ke depan. Buat anggaran sederhana agar pengeluaran tetap terkontrol dan dana bisa bertahan lebih lama.

Jika perlu, pisahkan uang di rekening berbeda atau gunakan fitur tabungan berjangka biar enggak mudah tergoda menggunakannya untuk hal yang kurang penting. Dengan cara ini, keuangan tetap stabil selama masa transisi sebelum mendapatkan pekerjaan baru.

3. Kurangi Pengeluaran Tidak Mendesak

Saat menerima pesangon PHK, godaan untuk belanja besar bisa muncul, tapi sebaiknya tahan diri. Hindari membeli barang yang enggak benar-benar dibutuhkan, makan di tempat mahal, atau liburan mewah.

Fokus pada pengeluaran penting agar pesangon bisa bertahan lebih lama. Jika ada sesuatu yang diinginkan, tunda dulu dan pertimbangkan kembali apakah benar-benar perlu.

4. Lunasi atau Restrukturisasi Utang

Jika masih memiliki utang, cek dulu mana yang berbunga tinggi, seperti kartu kredit atau pinjaman online. Lalu, prioritaskan untuk dilunasi lebih dulu, biar nggak jadi beban keuangan.

Kalau pesangonnya nggak cukup untuk melunasi semuanya, cari opsi restrukturisasi. Kamu bisa coba negosiasi cicilan lebih ringan atau perpanjangan tenor agar pembayaran lebih terjangkau. Jangan sampai pesangon habis untuk kebutuhan lain sementara utang terus menumpuk.

5. Cari Penghasilan Tambahan

Jangan hanya mengandalkan pesangon PHK, sekarang juga kamu harus cari cara agar tetap ada pemasukan. Manfaatkan keahlian yang dimiliki, misalnya dengan mencari pekerjaan freelance, membuka jasa kecil-kecilan, atau menjual produk online.

Jika punya keterampilan menulis, desain, atau editing, coba cari proyek di platform freelance. Kalau suka memasak atau punya hobi tertentu, bisa dijadikan bisnis kecil dari rumah.

Selain menambah penghasilan, ini juga bisa jadi peluang karier baru. Yang penting, pilih pekerjaan yang fleksibel dan enggak butuh modal besar.

6. Pertimbangkan Asuransi Kesehatan

Jika sebelumnya asuransi kesehatan ditanggung oleh perusahaan, segera cari alternatif perlindungan setelah terkena PHK. Biaya medis bisa menjadi beban besar kalau enggak ada jaminan kesehatan.

Pertimbangkan untuk membeli asuransi mandiri dengan premi yang sesuai kemampuan atau manfaatkan BPJS Kesehatan sebagai opsi yang lebih terjangkau. Jangan sampai dana pesangon habis hanya karena harus membayar biaya pengobatan yang mendadak. Pilih asuransi dengan cakupan manfaat yang memadai agar tetap terlindungi tanpa membebani keuangan.

7. Evaluasi dan Sesuaikan Rencana Keuangan

Mengelola pesangon PHK bukan hanya soal membuat anggaran di awal, tapi juga memastikan penggunaannya tetap sesuai rencana. Pantau pengeluaran secara berkala, catat setiap transaksi, dan evaluasi apakah dana masih cukup untuk jangka waktu yang ditargetkan.

Kalau ada pengeluaran tak terduga atau pemasukan tambahan, sesuaikan anggaran agar tetap seimbang. Jika pesangon mulai menipis lebih cepat dari perkiraan, cari cara untuk menghemat atau menambah penghasilan. Fleksibilitas dalam mengatur keuangan akan membantu menghadapi situasi tak terduga tanpa menguras dana lebih cepat dari yang seharusnya.

8. Investasikan Sebagian Dana

Last but not least—dan kalau memang memungkinkan—agar pesangon enggak habis begitu saja, alokasikan sebagian ke investasi yang aman dan mudah dicairkan.

Pilihan seperti deposito atau reksa dana pasar uang bisa menjadi opsi karena risikonya rendah dan dana tetap bisa diakses saat dibutuhkan. Hindari investasi yang terlalu berisiko atau yang mengunci dana dalam jangka panjang, terutama jika belum ada penghasilan tetap.

Mulai dengan nominal kecil, dan pahami instrumennya. Pastikan investasi sesuai dengan kebutuhan keuangan jangka pendek maupun menengah.

Baca juga: 2 Cara Menentukan Besarnya Bonus Karyawan yang Diterima dari Perusahaan

Mengelola pesangon PHK dengan bijak bisa membantu bertahan lebih lama di masa transisi. Jangan terburu-buru menghabiskannya tanpa rencana.

Setiap keputusan keuangan sekarang akan berpengaruh ke kondisi finansial ke depan. Dengan strategi yang tepat, pesangon bisa jadi penyelamat, bukan sekadar uang yang cepat habis. Yang penting, gunakan dengan cermat dan tetap disiplin agar keuangan tetap aman sampai ada sumber penghasilan baru.

Ingin meningkatkan kesejahteraan finansial dan produktivitas karyawan di kantor? Yuk, undang QM Financial untuk mengadakan kelas keuangan yang komprehensif dan praktis di kantor. Hubungi QM Financial sekarang ya!

Jaminan Hari Tua sebagai Dana Darurat bagi Karyawan yang Kehilangan Pekerjaan

Jaminan Hari Tua sering dianggap sebagai tabungan untuk masa pensiun. Padahal, dana ini juga bisa menjadi solusi saat kondisi mendesak loh. Contohnya kalau harus kehilangan pekerjaan karena PHK.

Dalam situasi sulit, saldo Jaminan Hari Tua dapat dicairkan untuk membantu memenuhi kebutuhan sehari-hari atau biaya penting lainnya. Ya, tentu saja harus dalam syarat dan ketentuan tertentu ya.

Table of Contents

Jaminan Hari Tua sebagai Dana Darurat PHK

Ketika menghadapi PHK, memiliki akses ke dana darurat sangat penting. Jaminan Hari Tua memberikan kesempatan bagi karyawan untuk memanfaatkan hasil jerih payahnya. Dengan pengelolaan yang tepat, dana ini bisa menjadi penolong sementara sambil mencari peluang kerja baru.

Jaminan Hari Tua, alias JHT, dapat dimanfaatkan sebagai dana darurat bagi karyawan yang kehilangan pekerjaan dengan cara mencairkan saldo JHT setelah pemutusan hubungan kerja atau PHK.

Nah, untuk itu, yang pertama ya kamu harus paham dulu cara pencairan dananya. Dikutip dari Lapak Asik, berikut caranya.

1. Memahami Syarat Pencairan JHT Pasca-PHK

Pencairan saldo Jaminan Hari Tua dapat dilakukan jika sudah tidak bekerja, baik karena PHK maupun mengundurkan diri. Saat ini, saldo JHT bisa dicairkan sepenuhnya tanpa menunggu usia 56 tahun, asalkan memenuhi syarat yang berlaku, yakni masa kepesertaan sudah mencapai 10 tahun.

Pencairan bisa dilakukan dengan dua opsi, yaitu maksimal 10% dari saldo untuk persiapan pensiun atau maksimal 30% untuk kebutuhan perumahan. Pengambilan sebagian ini hanya dapat dilakukan satu kali selama masa kepesertaan.

2. Persiapan Dokumen Pencairan

Setelah paham ketentuannya, siapkan dokumen-dokumennya, meliputi:

- Kartu peserta BPJS Ketenagakerjaan

- Kartu tanda penduduk atau bukti identitas lainnya

- Bukti pemutusan hubungan kerja, semacam surat keterangan berhenti bekerja. Biasanya ini sudah disiapkan oleh pihak pemberi kerja.

- NPWP (bagi peserta dengan saldo lebih dari 50 juta atau peserta yang telah mengajukan klaim sebagian)

- Buku tabungan (untuk transfer dana)

Untuk selengkapnya dan lebih valid, coba kunjungi Lapak Asik BPJS Ketenagakerjaan ya, siapa tahu ada update informasi yang lebih baru.

3. Proses Pengajuan Klaim

Pengajuan klaim dapat dilakukan melalui dua cara:

- Secara Online: Kunjungi portal Lapak Asik BPJS Ketenagakerjaan dan ikuti petunjuk untuk mengunggah dokumen yang diperlukan.

- Secara Langsung: Datangi kantor cabang BPJS Ketenagakerjaan terdekat dengan membawa dokumen lengkap dan ambil nomor antrean.

4. Waktu Pencairan

Setelah pengajuan, petugas akan melakukan verifikasi dokumen. Jika disetujui, dana Jaminan Hari Tua akan ditransfer ke rekening bank yang dicantumkan dalam waktu 3–7 hari kerja. Pastikan semua dokumen yang diserahkan sesuai dan valid untuk memperlancar proses pencairan.

Baca juga: Bangkit Setelah Menjadi Korban PHK, Ini yang Harus Kamu Lakukan

Mengelola Pencairan Dana JHT supaya Bisa Bermanfaat Beneran

Lalu, kalau Tunjangan Hari Tua sudah cair, bagaimana ya cara mengelolanya dengan tepat, agar manfaatnya bisa dirasakan benar-benar? Berikut beberapa hal yang bisa dilakukan.

1. Tentukan Prioritas

Tetapkan prioritas pengeluaran dengan mengutamakan kebutuhan pokok seperti makanan, tempat tinggal, utilitas, dan kesehatan dulu. Pastikan dana digunakan untuk kebutuhan hidup yang utama. Hindari pengeluaran konsumtif atau belanja barang enggak penting dan mendesak yang dapat menguras dana tanpa manfaat langsung.

2. Bikin Anggaran

Ayo, bikin anggaran lagi. Kali ini, hitung berdasarkan total dana JHT yang diterima untuk memastikan penggunaannya terkontrol.

Alokasikan dana ke pos-pos utama, seperti 40% untuk kebutuhan sehari-hari, termasuk makanan, transportasi, dan tagihan. Sisihkan 30% untuk melunasi utang atau cicilan jika ada, guna mengurangi beban finansial. Simpan 20% sebagai dana cadangan darurat untuk menghadapi pengeluaran tak terduga atau kebutuhan mendesak di masa depan. 10% jika memang masih ada, baru bisa dipakai untuk keperluan lainnya.

Kamu bisa ubah persentasenya sesuai kebutuhan dan kemampuan. Yang penting, pastikan semua bermanfaat dan memang untuk menyambung napas selama enggak ada pekerjaan.

3. Turunkan Gaya Hidup

Yah, kalau sebelumnya gaya hidupnya kelas atas, rasanya pasti akan cukup sulit untuk menurunkannya. Tapi, mau enggak mau hal ini harus dilakukan.

Kurangi gaya hidup berlebihan, sesuaikan dengan kemampuan finansial setelah kehilangan pekerjaan. Ayo realistis, bahwa kamu harus kembali ke fase perjuangan lagi.

Fokus pada pengeluaran yang benar-benar penting, dan tunda kebutuhan sekunder seperti hiburan, belanja barang mewah, atau perjalanan yang enggak mendesak. Hindari kebiasaan konsumtif yang bisa membebani anggaran, dan cari alternatif hemat untuk memenuhi kebutuhan sehari-hari tanpa mengorbankan kenyamanan dasar.

4. Pisahkan Dana Darurat

Semoga, kamu sudah punya dana darurat yang memadai. Pisahkan dana ini di rekening khusus yang mudah diakses, sehingga siap digunakan kapan saja jika diperlukan. Pembagian ini membantu memastikan dana tetap tersedia untuk situasi darurat, seperti biaya kesehatan atau kebutuhan mendadak lainnya.

Hindari menyimpan seluruh dana dalam satu rekening utama, karena hal ini dapat meningkatkan risiko menyabotasenya sendiri. Pilih rekening tanpa biaya administrasi tinggi atau yang memberikan akses cepat untuk menjaga efisiensi pengelolaan keuangan.

5. Tingkatkan Skill

Alokasikan sebagian dana untuk pengembangan diri, seperti mengikuti pelatihan kerja, kursus keterampilan, atau pendidikan tambahan yang relevan dengan kebutuhan pasar kerja. Investasi ini meningkatkan peluang mendapatkan pekerjaan baru atau membangun karier yang lebih baik.

Kalau memungkinkan, gunakan dana Jaminan Hari Tua yang sudah dicairkan untuk memulai usaha kecil sebagai sumber penghasilan sementara atau permanen. Intinya, prioritaskan opsi yang memberikan nilai tambah secara finansial maupun profesional.

So, Jaminan Hari Tua bukan cuma untuk masa pensiun, tapi juga bisa jadi penyelamat saat kehilangan pekerjaan. Dengan memahami aturan pencairannya dan mengelola dana dengan bijak, manfaat JHT bisa digunakan secara maksimal.

Namun, sebenarnya ada program pemerintah yang bisa lebih relevan untuk keperluan kehilangan pekerjaan ini, yaitu Jaminan Kehilangan Pekerjaan. Either way, gunakan kesempatan ini untuk memenuhi kebutuhan darurat sambil merencanakan langkah berikutnya dengan lebih tenang.

Baca juga: Jaminan Kehilangan Pekerjaan: Pengertian, Manfaat, dan Seluk Beluknya

Ingin meningkatkan kesejahteraan finansial dan produktivitas karyawan di kantor? Yuk, undang QM Financial untuk mengadakan kelas keuangan yang komprehensif dan praktis di kantor. Hubungi QM Financial sekarang ya!

Pilih Nabung sendiri atau Jaminan Hari Tua untuk Masa Pensiun Nanti?

Masa pensiun itu literally soal menyiapkan diri buat bisa hidup tanpa memikirkan gaji lagi tiap bulan. Nah, Jaminan Hari Tua banyak juga jadi salah satu pilihan, karena dianggap aman dan sudah teratur dikelola. Tapi, ada juga yang mulai pilih nabung sendiri biar lebih bebas mengatur uang sesuai kebutuhan.

Kamu tim mana? Nabung sendiri atau mengandalkan Jaminan Hari Tua?

Ya, dua-duanya sih punya sisi menarik. Jaminan Hari Tua memberi rasa tenang karena dananya pasti aman, sementara nabung mandiri memberimu kebebasan buat eksplorasi investasi yang memungkinkanmu dapat hasil lebih besar.

Gimana? Bingung? Biar enggak bingung, yuk coba pahami dulu apa yang cocok buat kondisi dan rencana masa depan kamu.

Table of Contents

Pengertian dan Mekanisme Jaminan Hari Tua (JHT)

Jaminan Hari Tua, atau JHT, adalah program dari BPJS Ketenagakerjaan yang dirancang untuk membantu pekerja mempersiapkan dana pensiun. Intinya, selama bekerja, sebagian dari gaji dialokasikan ke program ini, baik melalui iuran pribadi maupun kontribusi dari perusahaan. Uang tersebut lantas dikelola oleh BPJS untuk investasi yang hasilnya akan diberikan saat usia pensiun tiba, atau dalam kondisi tertentu seperti pemutusan hubungan kerja.

Keuntungan utama Jaminan Hari Tua ini cukup menarik. Pertama, dana yang disetor relatif aman karena diawasi oleh pemerintah. Kedua, ada bunga investasi yang bisa menambah nilai tabungan, meskipun tidak seagresif investasi lain seperti saham. Ketiga, pencairan dana cukup jelas aturannya, yakni bisa diambil penuh saat mencapai usia 56 tahun.

Namun, ada juga sisi kurang fleksibel dari JHT. Pengelolaan dana sepenuhnya di tangan BPJS, jadi tidak bisa diatur atau dialokasikan sendiri. Selain itu, pencairannya terbatas pada kondisi tertentu, sehingga kurang cocok untuk kebutuhan darurat jangka pendek. Program ini lebih kayak safe deposit box gitu, yang baru bisa dibuka di waktu yang sudah ditentukan.

Dengan kata lain, Jaminan Hari Tua adalah pilihan yang aman dan praktis, tapi kurang fleksibel dibandingkan menabung secara mandiri.

Baca juga: Mengenal 4 Jenis Dana Pensiun dan Karakteristiknya

Menabung Secara Mandiri untuk Masa Pensiun

Menabung secara mandiri itu seperti jadi kapten kapal untuk masa depan finansial kamu sendiri. Semua keputusan ada di tangan, dari mau parkir di tabungan biasa, tambat di deposito, atau berlayar ke investasi yang lebih menantang. Mau pilih yang aman-aman saja atau berani ambil risiko lebih tinggi, semua terserah kamu.

Keuntungannya jelas: fleksibilitas. Mau setor kapan saja, ambil kapan saja (asal enggak kalap), enggak ada yang melarang. Selain itu, kontrol sepenuhnya ada di tanganmu. Misalnya, uang bisa dialokasikan ke berbagai instrumen seperti reksa dana, saham, atau bahkan emas, kalau merasa itu lebih stabil. Diversifikasi ini membantu meminimalkan risiko kalau salah satu aset kurang perform.

Tapi, jangan lupa. Jadi kapten juga butuh tanggung jawab besar. Risiko investasi bisa saja lebih tinggi daripada JHT. Nilai aset bisa naik turun sesuai kondisi pasar, yang bisa sangat fluktuatir.

Di samping itu, ada yang paling berat: disiplin diri. Kalau enggak konsisten menyisihkan uang atau tergoda bocor halus—misalnya demi beli gadget baru—impian pensiun bahagia bisa berantakan.

Intinya, menabung mandiri itu seru dan penuh kebebasan, tapi butuh nyali, ilmu, dan komitmen. Kalau berhasil, hadiahnya ya masa pensiun yang nyaman dan sesuai rencana. Kalau gagal, ya … siap-siap harus menghadapi ‘drama’ masa tua.

Faktor yang Perlu Dipertimbangkan

Sebelum memutuskan mau pakai Jaminan Hari Tua atau mau nabung mandiri, ada beberapa hal yang perlu dipikirin matang-matang. Jangan sampai keputusan finansial malah bikin hidup pensiun nanti jadi drama sinetron. Yuk, bahas satu-satu!

1. Stabilitas Finansial dan Pendapatan Saat Ini

Kalau gaji sekarang masih gaji satu koma empat—gajian tanggal satu sudah koma di tanggal empat—alias pas-pasan buat hidup paling basic, mungkin lebih realistis kalau kamu mulai dari yang simpel seperti Jaminan Hari Tua.

Tapi, kalau keuangan lumayan stabil dan ada sisa buat diinvestasikan, enggak ada salahnya mulai eksplorasi tabungan mandiri atau investasi. Yang penting, jangan terlalu memaksakan diri—biar enggak malah makan mi instan tiap hari.

2. Toleransi Risiko dan Tujuan Pensiun

Kalau tipe yang enggak bisa tidur tiap kali pasar saham merah, JHT bisa jadi pilihan lebih nyaman. Tapi kalau punya nyali, paham strategi investasi, dan sabar menunggu hasil, menabung mandiri dengan diversifikasi aset bisa jadi opsi yang lebih menarik.

Intinya, tentukan dulu mau pensiun “nyaman” atau pensiun “sultan”, lalu sesuaikan strategi.

3. Biaya Hidup di Masa Pensiun dan Kebutuhan Jangka Panjang

Bayangkan, pensiun nanti mau ngapain? Kalau cuma mau santai di rumah, kebutuhan mungkin enggak terlalu besar. Tapi kalau ada rencana keliling dunia atau buka usaha kecil-kecilan, tentu butuh dana lebih.

Jangan lupa juga perhitungkan biaya kesehatan yang biasanya makin naik seiring bertambahnya usia. Rencanakan sesuai gaya hidup yang diinginkan.

4. Regulasi dan Perubahan Kebijakan Terkait JHT

JHT itu ada aturannya, dan yang mengatur adalah pemerintah. So, adalah wajar kalau sering ada perubahan kebijakan yang bisa memengaruhi fleksibilitas atau manfaatnya. Misalnya, aturan pencairan atau iuran. Jadi, penting untuk tetap update soal regulasi ini. Kalau merasa terlalu ribet, tabungan mandiri bisa jadi jalan keluar yang lebih bebas aturan.

Kombinasi Menabung Mandiri dan JHT

Kenapa harus milih satu kalau bisa dapat yang terbaik dari dua hal? Kombinasi menabung mandiri dan JHT itu kayak paket kombo di restoran cepat saji: ada yang aman dan pasti, tapi tetap fleksibel buat eksplorasi. Ini dia strategi dan triknya.

1. Strategi Diversifikasi: Main Aman tapi Tetap Dinamis

Gampangnya begini. JHT itu bisa dianggap jadi “asuransi” untuk masa depan, sementara menabung mandiri adalah ladang kreativitas.

Dengan JHT, uang terjamin aman dan terus bertambah meski perlahan. Di sisi lain, tabungan mandiri, seperti investasi reksa dana atau saham, bisa jadi mesin penghasil cuan yang lebih gesit. Gabungkan keduanya untuk keamanan sekaligus potensi pertumbuhan yang maksimal.

2. Pembagian Proporsi Dana: Sesuai dengan Situasi

Nggak ada rumus baku, tapi proporsi bisa disesuaikan sama kondisi finansial dan toleransi risiko. Misalnya:

- Kalau baru mulai bekerja dan gaji masih pas-pasan, mungkin alokasi ke JHT lebih besar, sekitar 70%, karena lebih aman.

- Kalau penghasilan mulai stabil, bisa geser jadi 50% JHT dan 50% ke tabungan mandiri yang lebih fleksibel.

- Kalau udah mahir mengelola investasi, coba alokasi 30% ke JHT sebagai “safety net” dan sisanya ke instrumen lain yang lebih agresif.

Simulasi Perhitungan Dana Pensiun dengan Jaminan Hari Tua dan Menabung Sendiri

Coba yuk, kita simulasi!

Iuran Jaminan Hari Tua (JHT) yang dipotong dari gaji pekerja adalah 2%, sementara perusahaan menanggung 3,7% dari total gaji. Jadi, misal, gaji Rp10 juta per bulan. Maka:

JHT

- Potongan pekerja: 2% dari Rp10 juta = Rp200 ribu.

- Kontribusi perusahaan: 3,7% dari Rp10 juta = Rp370 ribu.

- Total dana JHT per bulan: Rp200 ribu + Rp370 ribu = Rp570 ribu.

Tabungan Mandiri

Anggap alokasi 20% dari gaji untuk investasi reksa dana, saham, atau deposito:

Rp10 juta x 20% = Rp2 juta.

Dana Darurat

Alokasikan 10% dari gaji untuk tabungan darurat:

Rp10 juta x 10% = Rp1 juta.

Kebutuhan Harian dan Lain-lain

Sisa gaji setelah potongan: Rp10 juta – (Rp200 ribu + Rp2 juta + Rp1 juta) = Rp6,8 juta.

Hasil Akhir

Setiap bulan, kombinasi ini memastikan:

- Rp570 ribu masuk ke JHT sebagai dana pensiun yang aman dan stabil.

- Rp2 juta diinvestasikan untuk potensi keuntungan lebih besar.

- Rp1 juta untuk dana darurat yang fleksibel dan bisa diakses kapan saja.

Dengan pengelolaan seperti ini, kebutuhan jangka pendek dan jangka panjang tetap terencana, tanpa mengorbankan gaya hidup saat ini.

Baca juga: Fungsi Dana Pensiun: Mengapa Masa Depan Finansial Kita Bergantung Padanya?

Memilih antara menabung sendiri atau Jaminan Hari Tua sebenarnya bergantung pada kebutuhan dan tujuan keuangan. Kedua opsi punya kelebihan yang bisa saling melengkapi jika dipadukan dengan bijak. Dengan perencanaan yang matang, masa pensiun bisa menjadi waktu yang tenang dan nyaman tanpa beban finansial.

Ingin meningkatkan kesejahteraan finansial dan produktivitas karyawan di kantor? Yuk, undang QM Financial untuk mengadakan kelas keuangan yang komprehensif dan praktis di kantor. Hubungi QM Financial sekarang ya!

Tak Harus Semewah Bobby Kertanegara, Ini Cara Atur Keuangan Pawrents

Ada yang belum kenal dengan Bobby Kertanegara? Bobby Kertanegara merupakan kucing kesayangan Presiden Prabowo Subianto.

Pada tahun 2017, Bobby ditemukan di sekitar kediaman Prabowo di Jalan Kertanegara IV, Jakarta. Beliau pun lantas memutuskan untuk mengadopsi Bobby. Nama Bobby Kertanegara diambil dari lokasi tempat ditemukan tersebut.

Sejak diadopsi, Bobby sering muncul dalam berbagai kegiatan negara. Bahkan, Bobby juga kerap ikut dalam rapat dan pertemuan resmi. Kehadirannya yang menggemaskan pun mencuri banyak perhatian. Bahkan Bobby punya akun Instagram sendiri dengan ratusan ribu pengikut.

Setelah Prabowo dilantik sebagai Presiden Indonesia pada 20 Oktober 2024, Bobby pun turut dibawa ke Istana Merdeka dan menjadi salah satu penghuni istana. Kehadiran Bobby di Istana Negara menambah warna baru yang seru di Istana Presiden.

Table of Contents

Bobby Kertanegara dan Lifestyle-nya

Salah satu yang cukup menarik perhatian adalah “gaya hidup” Bobby Kertanegara yang cukup eksklusif. Banyak netizen kagum akan perhatian yang diberikan oleh Prabowo kepada Bobby. Bahkan, banyak yang bilang, gaya hidup Bobby bahkan lebih mewah dari kebanyakan orang.

Coba kita lihat apa saja yuk, yang dipunya sama Bobby Kertanegara, yang dikutip dari berbagai sumber.

1. Stroller Mewah

Bobby sering terlihat menggunakan stroller berwarna beige dengan customized inisial BK. Konon, jenis stroller ini memang dirancang khusus untuk anabul, dan mampu menampung beban hingga seberat 30 kg. Stroller Bobby ini diperkirakan bernilai sekitar Rp6,5 juta.

2. Kasur Premium

Sebagai “majikan” yang baik, tentu Bobby Kertanegara harus merasa nyaman. Untuk kenyamanan tidurnya, Bobby punya dua kasur khusus. Salah satu terpantau senilai Rp1.260.000 dan yang lain tercatat dibanderol Rp2.500.000.

3. Mainan Eksklusif

Bobby Kertanegara juga memiliki sejumlah mainan berkualitas tinggi. Dia punya multiple colours ball seharga Rp250.000. Sempat juga diunggah Reels Bobby sedang bermain dengan boneka cry baby di Instagramnya. Kalau yang origina, boneka originalnya dibanderol seharga Rp450.000-an.

4. Kamar Pribadi di Istana

Setelah pindah ke Istana Negara, Bobby Kertanegara juga dikabarkan punya kamar khusus. Meski sepertinya Bobby masih sibuk dan belum sempat room tour, tetapi hal ini mencerminkan perhatian dan kasih sayang dari Presiden Prabowo.

Baca juga: Merawat Anabul, Ini Dia 5 Jenis Biaya yang Harus Disiapkan

Tak Harus Semewah Bobby, Ini Cara Atur Keuangan Pawrents

Banyak ahli yang bilang, bahwa memelihara anabul, terutama kucing, itu banyak manfaatnya. Enggak hanya bisa bikin kita hepi, tetapi juga ada loh manfaat untuk kesehatan fisik dan mental.

Salah satu yang disebut dalam situs Alodokter adalah interaksi dengan kucing bisa menurunkan hormon kortisol—yang dikenal sebagai hormon stres. Apalagi kalau kucing lagi mendengkur. Suaranya itu bisa bikin syaraf kita tenang, sehingga menurunkan tekanan darah. Akhirnya, kita pun bisa merasa rileks. Luar biasa kan?

Nah, tapi di saat bersamaan, biaya hidup kita juga mau enggak mau jadi lebih banyak. Ya, wajar sih, kita mau supaya “majikan” kita itu nyaman kan? Makanya, masuk akal saja kalau kita lantas memanjakan mereka. Namun, kalau enggak hati-hati dalam pengaturan keuangannya, ya hal ini bisa berimbas dompet dan tabungan yang kalang kabut.

So, kudu gimana dong ya?

1. Buat Anggaran Khusus Anabul

Agar tetap terkendali, tetapkan alokasi dana bulanan untuk kebutuhan dasar anabul. Mulai dari makanan, perawatan rutin, vaksinasi, hingga pemeriksaan kesehatan.

Perhatikan pengeluaran agar tetap terkontrol dengan mencatatnya dengan cermat. Kamu bisa pakai aplikasi atau buku catatan. Dengan anggaran ini, semua kebutuhan anabul terpenuhi tanpa mengganggu keuangan utama.

2. Pilih Makanan Berkualitas tapi Terjangkau

Cari makanan dengan nutrisi seimbang yang sesuai dengan kebutuhan anabul, tetapi tetap ramah di kantong. Bandingkan harga dan kandungan nutrisi antar merek untuk mendapatkan yang terbaik.

Kadang, beli dalam jumlah besar juga jatuhnya bisa lebih murah. Atau, kalau ada diskon, kamu juga bisa manfaatkan. Coba hitung dan pertimbangkan lagi dengan cermat ya.

3. Perawatan Mandiri di Rumah

Anabul memang sebaiknya dibawa grooming berkala, biar terawat. Tapi, enggak harus ke mana-mana, kamu juga bisa belajar grooming sendiri. Saat berkunjung ke vet untuk pemeriksaan kesehatan atau vaksin, kamu bisa “mencuri” ilmu dengan tanya-tanya cara grooming dan merawat kesehatan anabul sendiri.

Pelajari teknik dasar merawat anabul, seperti memandikan, menyikat bulu, dan memotong kuku dengan aman. Investasi pada alat perawatan seperti gunting kuku, sikat bulu, dan sampo hewan yang bagus. Dengan pakai produk berkualitas, nantinya kamu juga akan lebih hemat dalam jangka panjang dibandingkan biaya grooming profesional secara rutin.

4. Lakukan Vaksinasi dan Pemeriksaan Rutin

Pastikan anabul mendapatkan vaksinasi dan pemeriksaan kesehatan secara berkala untuk mencegah penyakit serius yang membutuhkan biaya perawatan yang lebih tinggi. So, coba cari klinik hewan yang menawarkan paket kesehatan dengan harga terjangkau. Atau, kadang juga ada pihak-pihak tertentu yang menyelenggarakan vaksinasi gratis dalam rangka memperingati hari hewan atau sejenisnya. Dengan memanfaatkan promo atau event-event gratis seperti ini, kebutuhan medis anabul tetap terpenuhi tanpa membebani keuangan.

5. Manfaatkan Produk Alternatif

Pilih perlengkapan anabul yang fungsional tanpa harus mengandalkan merek mahal. Iya, Bobby Kertanegara punya stroller, kasur premium, hingga mainan boneka cry baby. Tapi, apakah anabulmu benar-benar memerlukannya juga? Barangkali dia malah lebih suka main dengan kardus kosong bekas paket kamu belanja online.

So, coba cari produk alternatif seperti mainan sederhana, tempat tidur DIY, atau barang buatan lokal. Barang-barang ini dapat memenuhi kebutuhan anabul dengan biaya lebih rendah. Pastikan produk aman digunakan dan sesuai dengan kebutuhan agar tetap nyaman dan bermanfaat.

6. Siapkan Dana Darurat untuk Anabul

Persiapkan dana khusus untuk menghadapi situasi yang enggak terduga, seperti penyakit mendadak atau kecelakaan, yang memerlukan perawatan medis segera. Alokasikan dana darurat ini secara rutin untuk memastikan ketersediaan saat dibutuhkan.

7. Berikan Waktu dan Kasih Sayang

Dari semua hal yang penting untuk dilakukan di atas, yang terpenting adalah memprioritaskan kebutuhan emosional anabul. Jadi, selalu luangkan waktu untuk bermain, berinteraksi, dan memberikan perhatian penuh.

Kehadiran dan kasih sayang secara langsung menciptakan ikatan yang lebih kuat, menggantikan kebutuhan akan mainan atau fasilitas mahal. Kebahagiaan anabul lebih banyak ditentukan oleh kualitas hubungan daripada materi.

Baca juga: Cara Mengidentifikasi Lifestyle Inflation dalam Kehidupan Sehari-hari

Sebagai pawrents, kita pastinya memang ingin memberikan yang terbaik untuk anabul. Tapi, merawat mereka dengan bijak itu enggak perlu sampai harus menguras dompet. Dengan perencanaan keuangan yang tepat dan perhatian yang tulus, kebahagiaan anabul tetap terjaga tanpa harus semewah Bobby Kertanegara.

Yuk, belajar mengelola keuangan dengan lebih baik lagi! Ikuti kelas-kelas finansial online QM Financial, pilih sesuai kebutuhanmu.

Follow juga Instagram QM Financial, untuk berbagai tip, informasi, dan jadwal kelas terbaru setiap bulannya, supaya nggak ketinggalan update!

Pengin Jadi Orang Mapan, Tumbuhkan Asetmu

Siapa yang enggak mau jadi orang mapan? Kayaknya sih semua orang juga mau mapan. Buktinya, banyak orang tua yang pengin punya mantu idaman yang mapan. Betul enggak nih?

Yah, menjadi orang mapan memang sering dianggap sebagai tujuan hidup yang ideal. Tapi, kayak apa sih “mapan” itu? Apa ciri-ciri orang mapan itu?

Table of Contents

Ciri-Ciri Orang Mapan

Sebenarnya, enggak pernah ada definisi jelas seperti apa orang mapan itu. Bisa dibilang relatif. Seperti halnya orang kaya. Definisi kaya memang tak pernah jelas kan? Kaya itu yang bagaimana? Sekadar punya uang banyak?

Sama juga, orang mapan itu seperti apa? Apakah punya pekerjaan tetap sudah bisa langsung dianggap sebagai mapan?

Kalau melihat di sekitar kita, mungkin bisa didefinisikan bahwa ciri-ciri orang mapan itu di antaranya adalah:

- Stabil secara finansial, memiliki pendapatan yang cukup untuk memenuhi kebutuhan, bahkan bisa menabung dan berinvestasi secara rutin.

- Punya aset yang berkembang, seperti properti, investasi, atau tabungan yang terus bertambah nilainya.

- Punya manajemen utang yang baik, mampu mengelola utang dengan bijak, termasuk membayar cicilan tepat waktu.

- Memiliki tujuan keuangan yang jelas, seperti dana pensiun, pendidikan anak, atau investasi untuk masa depan.

- Sudah memiliki asuransi atau dana darurat yang cukup untuk menghadapi risiko tak terduga.

- Mampu membantu orang lain atau berdonasi tanpa mengorbankan kestabilan keuangannya.

- Punya gaya hidup sesuai kemampuan, enggak boros, dan dapat menyesuaikan pengeluaran dengan pendapatan.

Nah, gimana, apakah kamu setuju dengan ciri-ciri orang mapan seperti yang digambarkan di atas?

Kalau dilihat-lihat, ada satu ciri yang terutama sangat mendefinisikan arti mapan itu sendiri, yakni punya aset yang berkembang.

Setiap orang boleh saja memiliki standar berbeda tentang kemapanan, tetapi indikator utamanya adalah pertumbuhan aset dari tahun ke tahun. Pasalnya, pertumbuhan ini mencerminkan keberhasilan dalam mengelola keuangan dan membuat keputusan finansial yang tepat.

Aset yang terus bertambah memberikan keamanan finansial untuk menghadapi kebutuhan masa depan, seperti pendidikan, kesehatan, atau pensiun, tanpa harus bergantung sepenuhnya pada pendapatan aktif.

Selain itu, kalau asetnya bertumbuh, itu artinya yang bersangkutan mampu memanfaatkan penghasilannya secara efisien dan punya kemampuan berinvestasi. Kondisi ini membantu menciptakan cadangan keuangan yang dapat diandalkan saat menghadapi situasi darurat atau peluang besar.

Aset yang berkembang juga memberikan fleksibilitas dalam mengambil keputusan hidup, seperti memulai bisnis, mengejar pendidikan lebih tinggi, atau pensiun lebih awal.

Nah, jadi sekarang sudah tahu ya, gimana caranya mencari tahu apakah seseorang itu bisa dibilang mapan atau enggak. Coba tanyakan asetnya.

Baca juga: 8 Aset yang Bekerja untuk Kita dan Bisa Mendatangkan Penghasilan

Cara Menumbuhkan Aset agar Cita-Cita Mapan Tercapai

Terus, kalau cita-citanya pengin jadi orang mapan dengan aset yang bertumbuh, gimana caranya? Yuk, kita lihat.

1. Buat Rencana Keuangan

Rencana keuangan adalah kunci untuk mencapai segala jenis cita-cita, termasuk jadi orang mapan. So, tentukan tujuan keuanganmu berdasarkan kebutuhan jangka pendek, menengah, dan panjang. Dengan begitu, kamu pun dapat lebih mudah menyusun prioritas dan menentukan langkah yang sesuai.

Rencana keuangan yang baik mencakup alokasi penghasilan, pengelolaan pengeluaran, dan strategi menabung atau berinvestasi. Misalnya, untuk jangka pendek, fokus pada pengelolaan dana darurat dan pembayaran utang berbunga tinggi. Untuk jangka menengah, alokasikan sebagian dana ke investasi rendah hingga menengah risiko.

Sedangkan untuk jangka panjang, pilih instrumen investasi yang dapat memberikan hasil optimal seperti saham atau properti. Langkah ini memastikan aset bertambah sesuai target yang telah ditetapkan.

2. Pilih Instrumen Investasi sesuai Profil Risiko dan Kebutuhan

Setiap orang memiliki toleransi risiko yang berbeda. Hal ini dapat memengaruhi jenis investasi yang ideal. Kalau enggak sesuai, aset akan sulit bertumbuh. Jadi, coba cari tahu profil risikomu sendiri, sebelum menentukan instrumen investasinya ya.

Selain menyesuaikan dengan profil risiko, kebutuhan juga menjadi hal penting yang harus dipertimbangkan. Misalnya, untuk kebutuhan jangka pendek, hasil akan lebih optimal dengan reksa dana pasar uang.

Diversifikasi investasi juga penting untuk meminimalkan risiko, misalnya dengan mengalokasikan dana ke berbagai sektor atau jenis aset. Dengan strategi ini, pertumbuhan aset untuk jadi orang mapan akan lebih stabil dan terencana.

3. Kelola Utang

Mengelola utang dengan bijak adalah kunci untuk memastikan aset dapat terus bertumbuh. So, pembayaran utang harus jadi prioritas.

Hindari mengambil utang konsumtif yang enggak signifikan untuk tujuan jangka panjang. Jadi, jika memang harus berutang, pastikan utang tersebut digunakan untuk hal produktif.

Selalu evaluasi kemampuan membayar cicilan dengan mempertimbangkan rasio utang terhadap pendapatan. Rasio ideal adalah maksimal 30% dari total penghasilan bulanan. Dengan pengelolaan yang cermat, utang dapat menjadi alat keuangan yang mendukung pertumbuhan aset, bukan menjadi beban yang menghambatnya.

4. Tingkatkan Pendapatan

Meningkatkan pendapatan juga perlu, sehingga mempercepat pertumbuuhan asetmu. Jadi, mulailah dengan mengeksplorasi peluang pekerjaan sampingan yang sesuai dengan keterampilan. Pekerjaan tambahan ini juga dapat membuka peluang baru untuk memperluas jaringan profesional loh.

Gunakan pendapatan tambahan ini secara bijak, untuk mencapai cita-cita jadi orang mapan dengan lebih cepat. Alokasikan sebagian untuk investasi atau menambah aset produktif.

5. Lindungi Aset dengan Asuransi

Last but not least, penting juga bagi kamu untuk melindungi aset dengan asuransi. Asuransi memberikan perlindungan terhadap kerugian finansial akibat berbagai kejadian, seperti bencana alam, kecelakaan, kerusakan properti, atau masalah kesehatan yang membutuhkan biaya besar.

Tanpa asuransi, biaya tak terduga ini dapat mengganggu keuangan. Boro-boro bisa tercapai cita-cita jadi orang mapan. Bisa jadi aset malah berkurang kalau kamu enggak punya asuransi.

Baca juga: Aset Finansial: Pengertian, Contoh, dan Perbedaannya dengan Aset Riil yang Perlu Diketahui

Jadi orang mapan itu bukan cuma soal penghasilan, tetapi bagaimana mengelola dan menumbuhkan aset dengan bijak. Dengan langkah yang tepat, kestabilan keuangan dan masa depan yang lebih cerah dapat dicapai.

Yuk, belajar mengelola keuangan dengan lebih baik lagi! Ikuti kelas-kelas finansial online QM Financial, pilih sesuai kebutuhanmu.

Follow juga Instagram QM Financial, untuk berbagai tip, informasi, dan jadwal kelas terbaru setiap bulannya, supaya nggak ketinggalan update!

Cara Mengidentifikasi Lifestyle Inflation dalam Kehidupan Sehari-hari

Kadang secara enggak sadar, ternyata lifestyle inflation sedang terjadi. Ini tuh paling sering kejadian kalau penghasilan kita juga naik perlahan. Akhirnya, karena “ada”, tiba-tiba saja pola pengeluaran berubah. Entah posnya bertambah, atau nominalnya yang berubah.

Lifestyle inflation ini kalau enggak terkendali, bisa menggoyang rencana keuangan loh!

Table of Contents

Apa Itu Lifestyle Inflation?

Lifestyle inflation adalah peningkatan gaya hidup seiring dengan bertambahnya penghasilan. Pengeluaran cenderung meningkat untuk memenuhi keinginan baru, bukan kebutuhan, sehingga penghasilan tambahan enggak digunakan untuk menabung atau berinvestasi.

Akibatnya, meskipun pendapatan naik, kemampuan keuangan tuh tetep saja, enggak bertambah, karena pengeluaran terus mengikuti. Lebih fatal lagi, kadang malah melebihi kenaikan penghasilan tersebut.

Kalau kita enggak hati-hati, keuangan secara keseluruhan bisa goyah. Apalagi kalau ternyata kenaikan penghasilan itu sifatnya hanya sementara. Misalnya, secara kebetulan, kita ditunjuk untuk memimpin divisi tertentu, yang ada durasi jabatannya. Saat memimpin divisi itu, ada tambahan tunjangan yang kita terima. Jabatan tersebut hanya kita pegang selama 5 tahun. Setelah masa jabatan habis, tunjangan pun enggak lagi ada.

Terus, apa kabar pengeluaran yang tadinya sudah ada? Padahal, menurunkan standar hidup itu enggak semudah saat menaikkannya.

Fenomena ini dapat menghambat pencapaian tujuan keuangan jangka panjang. Nah, karena itu, kamu harus tahu nih ciri-ciri sedang terjadi lifestyle inflation, agar kamu bisa jadi lebih waspada akan pengeluaran tambahan yang “mendadak” ada ini.

Baca juga: 5 Cara Agar Gaya Hidup Sejalan dengan Gaji

Ciri-Ciri Sedang Terjadi Lifestyle Inflation

1. Besar Pasak daripada Tiang

Besar pasak daripada tiang, alias pengeluaran yang lebih besar dari pemasukan adalah tanda utama gaya hidup yang enggak sehat secara finansial. Kalau hal ini kamu alami, maka kamu harus langsung waspada bahwa lifestyle inflation sedang terjadi.

Kondisi ini—jika dibiarkan berlarut-larut—bisa membuatmu bergantung pada utang atau kartu kredit. Bahkan kamu bisa terjebak menggunakan keduanya untuk menutupi kebutuhan harian.

Pastinya, ke depan akan semakin berat kalau enggak segera dikendalikan. Kebiasaan ini dapat menumpuk beban finansial, terutama dengan adanya bunga atau biaya tambahan dari utang. Dalam jangka panjang, situasi ini berpotensi menghambat kemampuan untuk menabung, berinvestasi, atau mencapai tujuan keuangan lainnya.

2. Keinginan Menjadi Kebutuhan

Dalam keuangan kita diajarkan untuk memprioritaskan kebutuhan daripada keinginan. Keinginan boleh saja dipenuhi, asalkan kebutuhan sudah mencukup terlebih dulu. Yang masuk daftar keinginan adalah hal-hal atau barang yang sebelumnya dianggap sebagai kemewahan atau bersifat tersier. Misalnya seperti gadget keluaran terbaru, makan di restoran mahal, nonton konser, dan sejenisnya.

Ketika hal-hal yang bersifat tersier ini lantas dianggap sebagai kebutuhan pokok—yang kalau enggak dipenuhi, kita merasa jadi “terancam”—maka waspadalah, karena itu sudah jadi tanda-tanda lifestyle inflation.

Pola ini mencerminkan gaya hidup yang semakin meningkat seiring waktu. Jika enggak dikendalikan, kecenderungan ini dapat memengaruhi prioritas keuangan. Akhirnya hal ini bisa membuat pengeluaran enggak lagi sejalan dengan kemampuan, dan mengorbankan alokasi untuk hal yang lebih penting lainnya.

3. Frekuensi Belanja Meningkat

Meningkatnya frekuensi pembelian juga bisa menjadi salah satu indikator lifestyle inflation. Kebiasaan ini biasanya muncul ketika barang baru dianggap lebih menarik meski barang lama masih berfungsi dengan baik.

Contohnya adalah sering mengganti gadget, pakaian, atau peralatan rumah tangga hanya karena ingin mengikuti tren terbaru. Kebiasaan ini enggak hanya meningkatkan pengeluaran, tetapi juga tak ramah lingkungan.

Dalam jangka panjang, hal ini bisa mengurangi kemampuan menabung dan membuat keuangan lebih rentan terhadap situasi darurat.

4. FOMO

Tuntutan gaya hidup sosial yang kemudian menjadi FOMO juga sering menjadi pemicu utama lifestyle inflation. Dorongan untuk mengikuti tren atau memenuhi ekspektasi lingkungan sekitar, seperti beli barang yang viral dan mahal yang sebenarnya enggak perlu-perlu amat dapat memengaruhi keputusan finansial.

Kebiasaan ini biasanya dipicu oleh kebutuhan akan pengakuan atau rasa ingin diterima dalam lingkungan sosial tertentu. Akibatnya, pengeluaran meningkat bukan karena kebutuhan, tetapi demi menjaga citra di mata orang lain.

Jika dibiarkan, hal ini dapat menguras tabungan, mengurangi alokasi investasi, dan memperburuk kondisi keuangan jangka panjang.

5. Aset Enggak Bertumbuh

Menurunnya nilai tabungan dan investasi menjadi salah satu dampak nyata dari lifestyle inflation. Gaji sih naik, penghasilan bertambah, tapi ternyata enggak ada pertumbuhan signifikan dalam aset. Ini juga tanda-tanda kamu harus waspada.

Coba cari penyebabnya. Bisa jadi karena sebagian besar pendapatan dialokasikan untuk memenuhi gaya hidup yang terus berkembang. Ketika prioritas beralih ke pengeluaran konsumtif, potensi keuntungan dari investasi atau tabungan menjadi terabaikan. Akhirnya tujuan jangka panjang ya tinggal wacana saja.

6. Uang Tambahan untuk Konsumtif

Menggunakan uang tambahan untuk konsumsi mungkin saja wajar. Tetapi sebenarnya, bisa jadi tanda lifestyle inflation loh.

Ketika bonus, insentif, atau penghasilan tambahan langsung dihabiskan untuk belanja, liburan, atau hiburan, peluang untuk memperkuat keuangan jangka panjang akan terlewatkan. Padahal, penghasilan ekstra yang dapat dialokasikan untuk menambah tabungan, melunasi utang, atau berinvestasi, yang bikin kita lebih cepat mencapai tujuan keuangan.

Kebiasaan ini enggak cuma menghambat pertumbuhan finansial, tetapi juga menciptakan pola konsumsi impulsif yang sulit dikendalikan jika terus dibiarkan.

Baca juga: 7 Jebakan Gaya Hidup Kekinian yang Bisa Bikin Jebol Dompet

Memahami tanda-tanda lifestyle inflation penting untuk menjaga keuangan tetap sehat. Dengan mengenali pola pengeluaran yang enggak terkendali, langkah pencegahan bisa segera dilakukan untuk mencapai tujuan finansial jangka panjang.

Yuk, belajar mengelola keuangan dengan lebih baik lagi! Ikuti kelas-kelas finansial online QM Financial, pilih sesuai kebutuhanmu.

Follow juga Instagram QM Financial, untuk berbagai tip, informasi, dan jadwal kelas terbaru setiap bulannya, supaya nggak ketinggalan update!

Mengapa Banyak Karyawan Sulit Mengatur Cash Flow?

Mengelola cash flow adalah keterampilan penting yang sering kali diabaikan oleh karyawan. Kesulitan dalam mengatur arus kas bisa disebabkan oleh kurangnya edukasi keuangan, pengeluaran tak terduga, hingga gaya hidup konsumtif. Tanpa pemahaman yang memadai, merencanakan dan mengontrol pengeluaran menjadi tantangan besar.

Untuk membantu karyawan mengatasi masalah ini, berbagai strategi bisa diterapkan. Mulai dari meningkatkan edukasi keuangan, membuat rencana keuangan yang jelas, hingga mengadopsi gaya hidup yang lebih sederhana. Dengan langkah-langkah ini, stabilitas keuangan dapat dicapai dan tujuan finansial dapat terealisasi.

Table of Contents

Alasan Karyawan Sulit Atur Cash Flow

Memahami alasan karyawan sulit mengatur cash flow bisa memberikan wawasan penting untuk mengatasi masalah keuangan mereka. Berikut adalah beberapa alasan utama yang sering menjadi penyebab kesulitan dalam menjaga stabilitas keuangan.

1. Kurangnya Edukasi Keuangan

Banyak karyawan tidak memiliki pemahaman yang memadai tentang dasar-dasar pengelolaan keuangan dan anggaran. Hal ini dapat menyebabkan kesulitan dalam merencanakan dan mengontrol pengeluaran mereka.

Akibatnya, mereka sering kali mengalami masalah dalam mengelola keuangan pribadi dan menjaga keseimbangan antara pendapatan dan pengeluaran. Edukasi keuangan yang baik bisa menjadi solusi untuk membantu karyawan meningkatkan pemahaman mereka dan mengelola keuangan dengan lebih efektif.

Baca juga: Tak Hanya Butuh Seminar Keuangan, Karyawan Juga Butuh 7 Hal Ini

2. Pengeluaran Tak Terduga

Biaya tak terduga seperti perbaikan rumah, masalah kesehatan, atau kerusakan kendaraan itu biasanya selalu datang tanpa peringatan. Tanpa perencanaan yang baik, pengeluaran ini bisa mengganggu keseimbangan cash flow yang sudah direncanakan. Dampaknya, bisa memicu stres keuangan dan menghambat pencapaian tujuan finansial jangka panjang.

Mengantisipasi dan menyisihkan dana khusus untuk pengeluaran tak terduga bisa membantu menjaga stabilitas keuangan.

3. Gaya Hidup Konsumtif

Kecenderungan untuk mengikuti gaya hidup konsumtif dapat menyebabkan pengeluaran melebihi pemasukan. Pengeluaran untuk barang-barang yang enggak penting atau yang sekadar FOMO bakalan mengganggu keseimbangan keuangan. Paling parah, hal ini dapat menyebabkan utang menumpuk dan kesulitan dalam mencapai tujuan keuangan.

Mengadopsi gaya hidup yang lebih sederhana dan fokus pada kebutuhan dibandingkan keinginan bisa membantu menjaga stabilitas keuangan.

4. Enggak Punya Rencana Keuangan

Tanpa adanya rencana atau anggaran bulanan yang jelas, sulit untuk mengontrol pengeluaran dan pendapatan. Akibatnya, cash flow bisa menjadi kacau dan tidak terarah.

Perencanaan keuangan yang baik memungkinkan kita untuk mengalokasikan dana secara tepat, memastikan kebutuhan terpenuhi, dan mencapai tujuan finansial. Tanpa rencana, kebocoran anggaran dan pengeluaran yang enggak terkendali bisa terjadi.

5. Pengelolaan Utang yang Buruk

Memiliki banyak utang dengan bunga tinggi dapat merusak cash flow. Ketika sebagian besar pemasukan dialokasikan untuk membayar bunga dan cicilan, maka hanya sedikit yang tersisa untuk kebutuhan lain—yang juga sangat penting. Hal ini bisa menyebabkan tekanan finansial yang signifikan dan menghambat pencapaian tujuan keuangan.

Strategi yang efektif termasuk mengurangi utang dengan bunga tinggi dan memprioritaskan pembayaran utang bisa membantu memperbaiki cash flow.

6. Penghasilan yang Enggak Stabil

Bagi karyawan yang penghasilannya tidak tetap atau bergantung pada komisi, merencanakan keuangan bisa menjadi tantangan besar. Ketidakpastian ini membuat sulit untuk menyusun anggaran yang konsisten. Dampaknya, mereka mungkin kesulitan untuk menabung, membayar utang, atau memenuhi kebutuhan sehari-hari dengan aman.

Stabilitas keuangan menjadi sulit dicapai tanpa strategi pengelolaan yang bijak dan fleksibel.

7. Kurangnya Simpanan

Enggak punya dana darurat atau tabungan yang cukup bisa mengguncang cash flow saat kebutuhan mendesak muncul. Tanpa cadangan yang memadai, menghadapi situasi tak terduga menjadi sulit dan sering kali memaksa untuk berutang atau menunda pembayaran penting.

Membangun dana darurat adalah kunci untuk menjaga stabilitas finansial di tengah ketidakpastian.

Baca juga: Bagaimana Cara Training Keuangan Online Meningkatkan Literasi Finansial Karyawan?

Mengingat berbagai dampak yang bisa terjadi karena kesulitan mengatur arus keuangan, maka tak berlebihan kalau pemahaman tentang cash flow ini menjadi sangat penting. Bahkan, bisa dibilang, cash flow adalah pelajaran keuangan pertama yang harus dipelajari lebih dulu oleh karyawan, sebelum menginjak ke ilmu-ilmu yang lain.

Katakanlah mau investasi untuk dana pensiun, dana pendidikan anak, mengajukan KPR, semua harus diawali dengan cash flow yang lancar. Tanpa arus kas yang lancar, rasanya mustahil untuk mewujudkan semua tujuan keuangan tersebut. Setuju?

Karena itu, ayo belajar bareng QM Financial. Kenapa harus QM Financial? Karena:

- Tailored curriculum: Kurikulumnya berjenjang mengikuti kebutuhan karyawan

- Experiential learning: Belajarnya perpaduan presentasi, permainan, dan aktivitas

- Fun delivery: Penyampaiannya seru dan interaktif

So, yuk, undang QM Financial untuk mengadakan kelas keuangan yang komprehensif dan praktis di kantor. Hubungi QM Financial sekarang ya!

Mengenal Money Dysmorphia: Gangguan Persepsi Keuangan yang Sering Terabaikan

Pernah dengar money dysmorphia? Sepertinya istilah ini asing ya, tetapi kalau kamu paham maksudnya, bisa jadi kemudian kamu akan merasa banyak menjumpai fenomena ini di sekitar kamu. Atau, lebih parah, kamu sendiri mengalaminya.

Money dysmorphia dapat memengaruhi banyak orang dalam cara mereka melihat dan mengelola keuangan pribadi. Gangguan ini menyebabkan distorsi dalam persepsi keamanan finansial. Orang yang mengalami “penyakit” ini bisa merasa terlalu miskin atau terlalu kaya dibandingkan dengan realita yang sebenarnya.

Dalam dunia yang semakin terobsesi dengan gambaran kekayaan dan status sosial, penting untuk memahami bagaimana money dysmorphia dapat memengaruhi pengambilan keputusan keuangan dan kesejahteraan emosional.

Memisahkan fakta dan perasaan tentang uang bisa menjadi langkah pertama untuk menghadapi dan mengelola kondisi ini dengan lebih efektif.

Table of Contents

Apa Maksudnya Money Dysmorphia?

Mengutip secara bebas artikel dari The New York Times, money dysmorphia adalah kondisi psikologis pada seseorang yang membuatnya memiliki persepsi yang terdistorsi—atau berbeda—tentang situasi keuangannya sendiri.

Orang dengan money dysmorphia mungkin merasa punya lebih sedikit uang daripada kenyataannya, atau sebaliknya, merasa lebih kaya daripada kondisi finansial sebenarnya.

Kondisi ini lantas bisa menyebabkan kecemasan, perilaku pengeluaran yang tidak sehat, dan kesulitan dalam mengelola keuangan secara efektif. Gangguan ini sering terkait dengan masalah harga diri dan bisa dipengaruhi oleh tekanan sosial atau pengalaman masa lalu.

Baca juga: Stop Mental Miskin: Ini Cara Kamu Berdaya dan Berhenti Merendahkan Diri Sendiri

Apa yang Menyebabkan Money Dysmorphia?

Beberapa faktor yang bisa menyebabkan seseorang mengalami money dysmorphia. Di antaranya adalah sebagai berikut.

1. Pengalaman Masa Kecil

Pengalaman keuangan di masa kecil, seperti melihat orang tua yang sering cemas atau bergumul dengan masalah keuangan, bisa memengaruhi cara seseorang memandang uang saat dewasa.

2. Tekanan Sosial

Media sosial memang menjadi “pemicu” utama money dysmorphia ini di zaman sekarang. Adanya tekanan untuk memenuhi standar kekayaan atau gaya hidup tertentu bisa membuat seseorang merasa enggak cukup berkecukupan, meskipun kenyataannya enggak begitu.

Kalau kata netijen teh, “Enggak bersyukur!”

Terus-menerus membandingkan situasi keuangan dengan orang lain yang tampak lebih sukses atau stabil di media sosial seperti ini sangat bisa menimbulkan persepsi yang terdistorsi tentang keadaan finansial sendiri.

3. Masalah Kejiwaan

Gangguan kecemasan atau depresi juga bisa memengaruhi cara seseorang mempersepsikan realitas, termasuk kondisi keuangan mereka. Delulu, kalau kata gen Z.

4. Kurangnya Pendidikan Keuangan

Kurangnya pemahaman tentang pengelolaan uang dan perencanaan keuangan juga bisa menimbulkan money dysmorphia ini. Orang jadi merasa enggak aman atau enggak yakin tentang kondisi keuangannya sendiri, karena mereka tak terbiasa mencatat keuangan, enggak pernah financial check up.

5. Pengalaman Traumatis Terkait Uang

Misalnya seperti pernah kehilangan pekerjaan, sempat punya utang yang besar, atau mengalami kebangkrutan. Hal-hal seperti ini bisa meninggalkan trauma yang memengaruhi cara seseorang berpikir tentang uang dan keamanan finansial.

Nah, jika kamu mengalami money dysmorphia seperti ini, memahami penyebab timbulnya ini menjadi penting. Pasalnya, dengan begitu, kamu bisa mengidentifikasi cara-cara yang tepat dalam mengatasinya. Bahkan kalau perlu, kamu bisa menacri konseling keuangan atau terapi psikologis.

Dampak dari Money Dysmorphia

Tak bisa disepelekan, dampak money dysmorphia bisa sangat negatif. Bahkan, tak cuma untuk diri sendiri, tetapi juga cukup luas, baik secara finansial maupun psikologis, dan bisa melibatkan orang lain juga. Misalnya seperti apa?

1. Perilaku Pengeluaran yang Buruk

Kecenderungan ini bisa membuat pengeluaran menjadi berlebihan karena merasa enggak pernah cukup. Atau, bisa juga terjadi penghematan ekstrem dalam belanja karena takut kehabisan uang, bahkan jika finansialnya stabil.

2. Kecemasan dan Stres

Kamu jadi punya kekhawatiran yang konstan tentang uang, baik nyata maupun hanya di bayanganmu saja. Hal ini kalau dibiarkan berlarut-larut dapat menyebabkan stres berat dan akhirnya memengaruhi kesehatan mental secara keseluruhan.

3. Dampak pada Hubungan

Ketidakstabilan dalam cara memandang keuangan juga dapat menyebabkan konflik dengan pasangan, keluarga, atau teman. Terutama jika perilaku keuangan yang buruk berdampak pada orang lain.

4. Enggak Mau Mengelola Keuangan

Muncul akibat kurangnya edukasi keuangan, ditambah lagi dampak bahwa kamu semakin menghindari pengelolaan keuangan karena takut atau cemas. Akibatnya ya bisa diduga, akan ada potensi masalah keuangan yang lebih besar, seperti utang tidak terkontrol atau kurangnya tabungan untuk masa depan.

5. Dampak Karier

Munculnya masalah mengenai persepsi uang ini juga bisa menghalangi kamu dari menjalani karier yang sehat. Bahkan, malah bisa mendorong kamu untuk bekerja berlebihan. Keduanya ini dapat merusak kesejahteraan jangka panjang loh!

6. Masalah Kesehatan Fisik

Pada akhirnya, semua stres yang ditimbulkan akan berpengaruh juga pada masalah kesehatan fisik, seperti sakit kepala, masalah pencernaan, atau tekanan darah tinggi.

Mengatasi money dysmorphia akan memerlukan pendekatan menyeluruh. Tetapi yang pasti, kamu memang kudu sadar dulu bahwa kamu mengalaminya.

Apa yang Harus Dilakukan agar Tak Harus Mengalami Money Dysmorphia?

Untuk menghindari atau mengelola money dysmorphia, ada beberapa langkah yang bisa diambil. Di antaranya adalah sebagai berikut.

1. Edukasi Keuangan

Meningkatkan pengetahuan tentang manajemen keuangan, investasi, dan perencanaan keuangan dapat membantumu merasa lebih percaya diri dan mengendalikan keuangan pribadi kamu.

So, coba ceki-ceki kelas keuangan yang QM Financial tawarkan ya. Kamu bisa memilih kelas yang paling kamu butuhkan lebih dulu sekarang, agar bisa terhindar dari money dysmorphia. Akan lebih bagus lagi jika kamu ikut kelas secara berkelanjutan, dari kelas basic hingga mencapai kelas advanced, agar pengetahuan keuanganmu bisa berkembang optimal.

2. Pengaturan Anggaran

Buat rencana keuangan, terutama buat tujuan keuangan kamu. Dengan adanya tujuan keuangan, kamu bisa lebih tahu kebutuhan uang yang kamu perlukan sehingga tak lagi delulu mengenai kondisi keuanganmu.

Membuat dan mematuhi anggaran yang realistis dapat membantumu merasa lebih terkontrol atas keuangan pribadi kamu dan mengurangi kecemasan.

3. Meditasi dan Mindfulness

Belajar praktik-praktik meditas dan mindfulness. Kamu bisa mencarinya di YouTube, ada banyak video yang bisa kamu praktikkan sebagai pemula.

Praktik ini bisa mengurangi stres dan membantumu menjaga perspektif yang lebih seimbang tentang keuangan dan kekayaan.

4. Menghindari Perbandingan Sosial

Kurangi deh waktu di media sosial. Kalau di Instagram, kamu bisa mengatur berapa jam dalam sehari yang boleh kamu habiskan untuk scroll.

Cobalah untuk fokus pada tujuan pribadi daripada membandingkan diri sendiri dengan orang lain. Dengan begitu, kamu dapat mengurangi perasaan enggak pernah cukup tersebut.

5. Mengakui dan Mengelola Emosi

Mengenali bagaimana emosi memengaruhi keputusan keuangan dan belajar cara mengelola emosi tersebut bisa mengurangi pengambilan keputusan keuangan yang didorong oleh kecemasan atau ketakutan.

Untuk bisa melakukannya, kamu bisa menemukan orang yang tepat untuk diajak ngobrol. Berbicara tentang kekhawatiran keuangan dengan keluarga atau teman dapat membantu mengurangi beban emosional dan memberikan perspektif baru yang bisa jadi lebih objektif untukmu.

Baca juga: Sudah Saatnya Kita Perhatikan Kesehatan Mental, Fisik, dan Finansial secara Seimbang

Memahami money dysmorphia dan dampaknya memberikan kesempatan untuk mengubah cara pengelolaan keuangan dengan lebih sehat. Dengan pendekatan yang tepat, gangguan ini bisa ditangani, membuka jalan menuju kesehatan finansial dan emosional yang lebih baik.

Yuk, belajar mengelola keuangan dengan lebih baik lagi! Ikuti kelas-kelas finansial online QM Financial, pilih sesuai kebutuhanmu.

Follow juga Instagram QM Financial, untuk berbagai tip, informasi, dan jadwal kelas terbaru setiap bulannya, supaya nggak ketinggalan update!