Usia 30-40 Tahun dan 5 Hal Finansial yang Harus Diperhatikan

Data Angkatan Kerja Agustus 2018 dari Badan Pusat Statistik (BPS) mencatat, ada sekitar 31 juta lebih orang yang bekerja dengan rentang usia 30-40 tahun. Ini artinya, situasi angkatan kerja di Indonesia adalah kelompok usia produktif dan sekaligus berada pada jenjang kelompok pekerja utama.

Dengan demikian, angkatan kerja ini sangatlah potensial menjadi mesin penggerak produksi barang dan jasa sekaligus dalam tahapan mengumpulkan materi dalam kehidupannya.

5 Hal Finansial yang Perlu Diperhatikan oleh Kamu dengan Usia 30-40 Tahun

Meningkatkan Kapasitas

Kamu hampir berumur 40 tahun? Itu artinya kamu telah 15 tahun lebih bekerja dan sama artinya juga kamu sudah menjadi piawai dalam pekerjaanmu.

Meskipun kamu telah piawai dalam pekerjaan, tidak ada salahnya kamu tetap meningkatkan kapasitas diri, terutama kalau kamu mempertimbangkan pilihan karier lain. Meningkatkan kapasitas diri bisa dimulai dengan kembali mengambil pendidikan melalui bangku kuliah S2/S3, mengikuti kursus bahasa asing atau komunikasi, membaca buku berkualitas, atau ikut terjun ke dalam suatu komunitas sosial.

Semua hal ini membutuhkan anggaran biaya, maka tetapkan berapa yang mampu kamu bayarkan untuk meningkatkan kapasitas diri yang menunjang karier, mumpung di usia 30-40 tahun ini kondisi masih memungkinkan.

baca juga: Lanjut Pasca Sarjana? Why Not?

Menjaga Cicilan

Meningkatnya karier diiringi dengan meningkatnya penghasilan tidak jarang juga diikuti oleh meningkatnya pengeluaran, terutama cicilan utang. Sebenarnya ini wajar saja terjadi pada kamu yang berada di usia 30-40 tahun.

Ketika karier menanjak, kamu ingin memiliki mobil yang nyaman dan rumah yang cukup besar untuk seluruh anggota keluarga. Namun perlu diingat bahwa kamu perlu menjaga keseluruhan jumlah cicilan utang maksimal sebesar 30% dari penghasilanmu per bulan. Ini termasuk cicilan KPR/KPA, cicilan kendaraan bermotor dan cicilan gadget.

baca juga: Membangun Kebiasaan Keuangan Yang Baik

Rumah Pertama

Kalau kamu sudah bekerja hampir lebih dari 15 tahun, sudah saatnya kamu memiliki sejumlah uang yang diperuntukkan membeli rumah pertamamu!

Jangan sampai terlena dengan gaya hidup atau bahkan karena memanjakan anak sehingga kamu tidak mampu membeli rumah masa depanmu!

baca juga: Enggak Punya Rumah Karena Memanjakan Anak

Dana Pendidikan Anak dan Dana Pensiun

Kamu yang berada di usia 30-40 tahun seharusnya telah menjadi orang tua. Tentunya setuju bahwa pendidikan adalah hal yang penting bagi anak. Dengan pendidikan yang, kamu mengharapkan anakmu dapat hidup lebih sejahtera dan sukses. Tapi di sisi lain, biaya pendidikan di Indonesia kian hari kian mahal maka kamu perlu mempersiapkan Dana Pendidikan Anak sesegera mungkin.

Selain Dana Pendidikan Anak yang nilainya besar, sama halnya dengan Dana Pensiun. Bagi kamu yang berumur dalam rentang usia 30-40 tahun harus sudah mempersiapkan Dana Pensiun agar tersedia uang yang cukup untuk bekal pensiun di hari tua sehingga tidak menyusahkan anak dan cucu.

baca juga: Jalan Panjang Menyiapkan Dana Pendidikan Anak dan #FinClic Dana Pensiun

Menjaga Lifestyle

Apakah kamu merasa tidak bisa menabung padahal penghasilan sudah semakin naik? Mungkin itu karena pos pengeluaran untuk lifestyle terlalu tinggi dari yang seharusnya.

Berapa pun besarnya penghasilanmu, jagalah pos lifestyle pada angka maksimal 20% setiap bulannya. Dengan demikian, masih ada sisa penghasilan yang dapat ditabung atau diinvestasikan untuk tujuan keuangan yang ingin dicapai.

baca juga: #FinClic Anggaran Lifestyle yang Bocor Ambyar

Semoga dengan memperhatikan 5 hal di atas, kamu yang berumur dalam rentang usia 30-40 tahun bisa memiliki keuangan yang kuat!

Terus bekali diri dengan belajar keuangan secara mandiri. Kini kamu bisa belajar finansial dari mana saja melalui Financial Clinic Online Series (FCOS) dengan aplikasi zoom. QM Financial menyediakan beragam topik finansial yang bisa kamu pilih. Untuk pilihan kelas dan jadwal lengkapya, kunjungi event.qmfinancial.com!

Stay tuned di akun Instagram QM Financial untuk berbagai update dan info seputar keuangan, agar kita lebih bijak dalam mengambil keputusan penting untuk hidup kita ke depan.

-Honey Josep-

5 Hal Agar Literasi Finansial Perempuan Meningkat

Bagi dunia internasional, bulan Maret erat kaitannya dengan perempuan. Setiap 8 Maret diperingati sebagai Hari Perempuan Sedunia untuk merayakan pencapaian secara politik, ekonomi, kultural dan sosial.

Perempuan selalu berhubungan dengan finansial dan dianggap lebih pandai dalam mengatur keuangan. Benarkah demikian? Kenyataannya, menurut survei Otoritas Jasa Keuangan pada tahun 2016, tingkat literasi keuangan perempuan hanya 25,5%, lebih rendah bila dibandingkan pria yaitu 33,2%.

#FinClic Aset Aktif

“Sudah berapa lama kah kamu bekerja? Aset aktif apa saja yang sudah kamu kumpulkan?” , ini pertanyaan ganggu yang sering ditanyakan oleh QM Trainer. Aset aktif merupakan salah satu komponen perencanaan keuangan.Membuat perencanaan keuangan ibarat membuat rumah. Biasanya untuk membuat rumah, kamu memerlukan gambar dan desain lantai bawah serta lantai atas. Dalam keuangan, ada sebuah konsep asli yang dibuat oleh Ligwina Hananto, lead trainer QM Financial yaitu Blueprint of Your Money.

5 Hal Keuangan Untuk Freelancer

Apakah kamu seorang freelancer? Atau, apakah saat ini kamu seorang pekerja kantoran dan berniat untuk menjadi freelancer?

Fleksibelnya waktu dan merdeka dalam berkarya menjadi alasan kuat bagi generasi langgas untuk menjadi freelancer. Generasi langgas yang mengutamakan gaya hidup memilih menjadi freelancer karena mereka dapat dengan leluasa mengatur jadwal liburan saat bukan musim liburan untuk dapat lebih menikmati tujuan wisata yang masuk ke dalam bucket list mereka. Ditambah lagi menjadi freelancer memberikan keleluasaan untuk mengerjakan hanya pekerjaan (proyek) yang disenangi.Tapi, menjadi freelancer juga artinya selain penghasilan yang tidak menentu, kamu juga harus punya disiplin tinggi karena bebas mengatur waktu dan punya banyak waktu untuk bersosialisasi sehingga bisa jadi biaya sosial menjadi lebih tinggi dibandingkan pekerja kantoran.

Setidaknya ada 5 hal soal keuangan yang perlu diperhatikan freelancer atau yang ingin menjadi freelancer agar keuangannya kuat:

Jadi Investment Oriented Society Melalui SR-011

Bagi kamu yang ketinggalan untuk berinvestasi di SBR005 atau ST-003, jangan kuatir karena pada 1 Maret 2019 lalu, pemerintah Indonesia resmi membuka masa penawaran Sukuk Ritel seri SR-011 yang diwakili oleh Dr. Lucky Alfirman, Direktur Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko Kementerian Keuangan Republik Indonesia (DJPPR Kemenkeu RI).Sukuk Ritel merupakan produk investasi Surat Berharga Syariah Negara (SBSN) atau biasa disebut dengan Sukuk Negara. Produk investasi syariah ini ditawarkan oleh Pemerintah Indonesia kepada individu Warga Negara Indonesia (WNI), sebagai investasi yang aman, mudah, terjangkau dan menguntungkan.SR-011 dikelola berdasarkan prinsip syariah, tidak mengandung unsur maysir (judi), gharar (ketidakjelasan) dan riba (usury) serta telah dinyatakan sesuai syariah oleh Dewan Syariah Nasional – Majelis Ulama Indonesia (DSN-MUI).

Kelebihan Belajar Literasi Finansial Melalui FCOS

Kamu pasti familiar dengan pepatah, “Tuntutlah ilmu ke negeri Cina”. Bukan berarti kamu harus belajar langsung ke negara tersebut, tapi carilah ilmu sebanyak-banyaknya bahkan sampai ke tempat yang jauh sekalipun. Meskipun terdengar klise tapi ada benarnya karena mempelajari hal baru akan selalu memberi manfaat bagimu. Pendidikan memang menjadi hal yang sangat penting bagi sebagian orang. Semakin tinggi tingkat pendidikan akan semakin tinggi kesejahteraan hidup yang dapat dicapai.Tingginya semangat belajar finansial tidak terbatas oleh usia, jenis kelamin, dan pekerjaan. Namun terkadang tempat dan waktu seringkali menjadi penghalang untuk kamu bisa belajar tentang literasi finansial. Melalui Financial Clinic Oline Series (FCOS), kamu bisa belajar di mana pun, kapan pun dengan harga terjangkau!Tahun 2006, Financial Clinic merupakan konten siaran radio yang kemudian menjadi materi seminar dan sekarang menjadi kelas online.

Hidup Nyaman Saat Pensiun? Yuk Rencanakan!

Program Masa Persiapan Pensiun atau yang sering disebut dengan MPP diperlukan oleh setiap tenaga kerja baik itu aparatur sipil negara (ASN), pegawai BUMN maupun karyawan swasta. Karena ada beberapa hal yang kerap terjadi kepada para tenaga kerja menjelang masa pensiun seperti masalah mental, ekonomi maupun sosial. Permasalahan tersebut muncul karena kebanyakan dari mereka yang belum memiliki rencana apa yang akan dilakukan pada saat pensiun. Namun tidak semua tenaga kerja memilki permasalahan menjelang masa pensiunnya.

baca juga: Apa Yang Sebaiknya Dilakukan Setelah Pensiun?

Dalam faktanya, tingkat kesadaran tenaga kerja di Indonesia untuk mempersiapkan masa pensiunnya masih terbilang rendah. Sebagian besar dari mereka masih mengandalkan jaminan dana pensiun yang diberikan oleh perusahaan atau instansi tempat mereka bekerja sebagai sumber pendapatan di masa pensiunnya kelak.

baca juga: Cukupkah dengan Jaminan Pensiun dari BPJS Ketenagakerjaan?

Padahal harus kita akui bahwa besaran dana pensiun tersebut mungkin tidak akan cukup untuk menjamin kehidupannya di masa pensiun kelak. Kondisi inilah yang mendorong PT. TASPEN (persero) untuk mengadakan Program Wirausaha ASN dan Pensiunan yang diselenggarakan pada tanggal 16 Januari lalu yang berlokasi di Sentul International Convention Center dan dibuka oleh Presiden RI Bapak H Ir. Joko Widodo.

Program ini diselenggarakan selama 1 (satu) hari dan dihadiri oleh 4.000 orang ASN yang akan memasuki usia pensiun. Dalam program ini, ada beberapa pembicara yang hadir untuk memberikan edukasi seputar masa persiapan pensiun, salah satunya adalah lead trainer dari QM Financial Ligwina Hananto.

Ligwina Hananto menyampaikan bahwa untuk bisa hidup nyaman di masa pensiun nanti, maka kita harus mempersiapkannya sedini mungkin. Berikut poin-poin penting dari program persiapan pensiun untuk Anda yang berusia di bawah 30 tahun, antara lain:

- Wujudkan good money habit agar kondisi keuanganmu tetap sehat.

- Atur cashflow dan kebiasaan pengeluaran lifestyle.

- Punya rumah pertama.

- Punya tujuan finansial penting seperti dana darurat, dana pendidikan dan dana pensiun.

- Pelajari jenis-jenis aset aktif: bisnis, properti dan surat berharga.

baca juga: 5 Alasan Kamu Perlu Menyiapkan Dana Pensiun Sejak Dini

Namun tidak perlu khawatir juga, jika Anda belum menyiapkan rencana keuangan padahal sudah memasuki usia pensiun. Berikut Poin-poin penting dari program pensiun khusus usia 50 tahun ke atas ini, antara lain:

- Pastikan utang Anda LUNAS saat masuk periode pensiun.

- Sesuaikan cashflow biaya hidup saat masuk periode pensiun.

- Periksa fasilitas kesehatan yang dapat digunakan di masa pensiun.

- Periksa daftar aset mana yang dapat dioptimalkan sebagai sumber penghasilan di masa pensiun

- Pelajari kembali jenis-jenis aset aktif: bisnis, properti dan surat berharga.

Baca juga: Kapan perusahaan harus membuat program persiapan pensiun?

Tidak hanya berhenti di situ, para peserta juga mendapat arahan khusus untuk bisa mengelola keuangan pribadinya agar bisa berkembang menjadi sumber penghasilan di masa pensiunnya, tentunya dengan mengembangkan usaha/bisnis.

baca juga: Blueprint of Your Money

Dengan diselenggrakannya Program Wirausaha ASN dan Pensiunan ini, maka harapan kedepannya adalah para calon pensiunan ASN ini dapat hidup lebih baik dari segi mental, sosial dan perekonomian.

-Nita Kurniawati

#FinClic Properti VS Traveling

Hidup kita sekarang banyak ditentukan oleh apa yang terjadi di media sosial (medsos) sehingga media sosial turut berperan dalam penentuan pilihan. Ada yang terpengaruh dengan skincare dari akun medsos yang diikuti dan bahkan terpengaruh dengan liburan pada destinasi tertentu misalnya Flores, Jepang dan Korea.

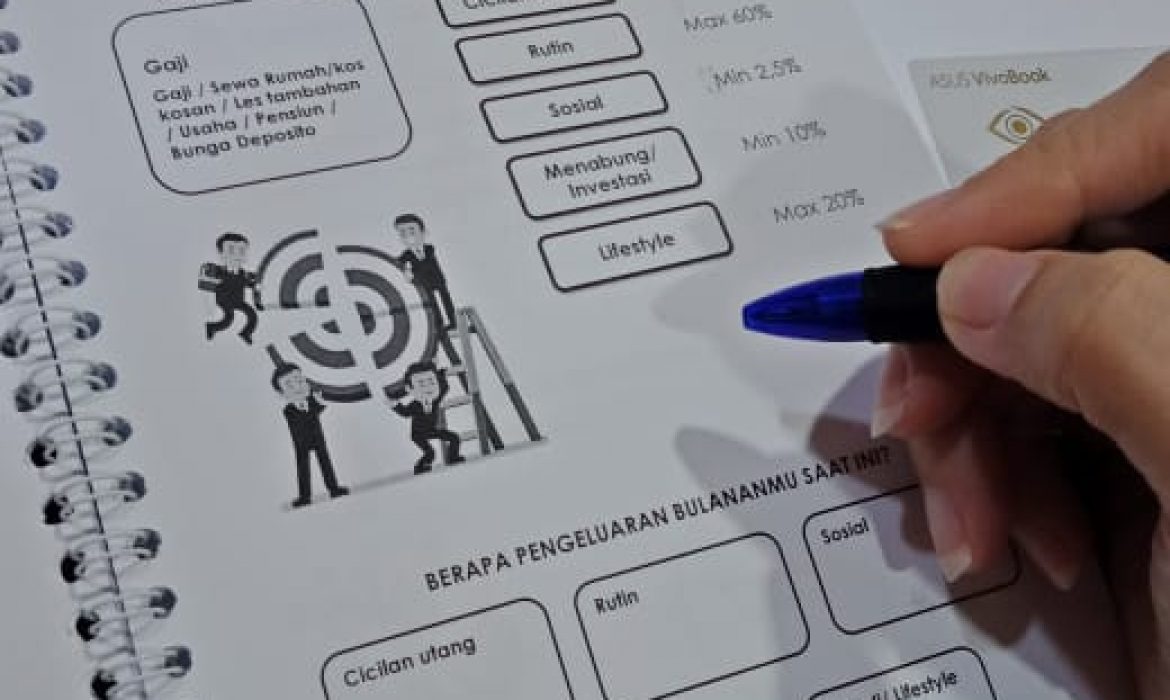

Membangun Kebiasaan Keuangan Yang Baik

Kamu pasti masih ingat #BiasaJadiBaik, sebuah gerakan bersama untuk memulai kebiasaan keuangan yang baik.

Saya akhirnya membaca buku “The Power of Habit” yang ditulis oleh Charles Duhigg. Menurutnya, kebiasaan merupakan suatu aksi yang rutin dilakukan sehingga tanpa disadari dilakukan secara otomatis (pola) oleh seseorang.

Kebiasaan baik tidak hanya dilakukan untuk aktivitas sehari-hari tapi penting juga untuk dilakukan dalam hal keuangan. Dengan membangun kebiasaan keuangan yang baik, niscaya kamu akan dapat mempertahankan kemampuan hidup di masa pensiun dan dengan keuangan yang kuat kamu akan mampu menolong lebih banyak lagi orang dekat (keluarga/saudara) yang membutuhkan.

Hari gajian semakin mendekat, mari gunakan 5 pos pengeluaran untuk belajar membangun kebiasaan keuangan yang baik.

#FinClic Dana Pensiun

Apa yang ada di bayanganmu ketika mendengar kata “pensiun”?

SIAPA

Pensiun seringkali dibayangkan sebagai periode saat menginjak usia 55

tahun (pensiun PNS zaman dahulu dan kini sudah berubah menjadi 58 tahun), sudah

tidak bekerja dan tidak beraktivitas lagi untuk fase yang panjang. Masa pensiun

juga biasanya tidak lagi memiliki penghasilan dan hidup bergantung pada orang

lain.

Di QM Financial, kami membuat asumsi perhitungan usia pensiun adalah 55-85

tahun di mana umur 55 tahun sudah berhenti bekerja sampai 85 tahun (meninggal

dunia).