#FinClic Managing Finance for Single Moms

Senin, 25 Maret 2019 #FinClic di Instagram Live QM Financial sedikit berbeda karena melibatkan komunitas pemberdayaan untuk ibu tunggal Indonesia yang dinamakan Single Moms Indonesia (SMI) dan diprakarsai oleh Maureen Hitipeuw sejak 8 September 2014.

Stigma masyarakat terhadap status ibu tunggal di masyarakat Indonesia yang mengandung banyak pandangan negatif dan sering dijadikan bahan lelucon menjadi salah satu alasan Maureen mendirikan komunitas SMI. Maureen ingin agar ada wadah khusus bagi ibu tunggal untuk saling mendukung dan menguatkan secara mental saat tekanan sosial datang. Tidak berhenti di situ, Maureen mengharapkan komunitas SMI juga bisa memberikan penguatan sekaligus memfasilitasi khususnya secara fiannsial, mulai dari pemberdayaan ekonomi hingga cara mengatur keuangan.

5 Cara Cerdas Mengelola Bonus Karyawan

Bonus karyawan barangkali adalah hal lain yang sangat diharapkan dan ditunggu ya, selain gaji. Satu, karena bonus bisa dianggap sebagai apresiasi perusahaan terhadap kinerja kita, sehingga kita pun akan merasa bahagia jika hasil kerjanya diakui. Kedua, tentunya karena bonus–terutama yang berupa uang–pasti akan banyak gunanya bagi kita.

Tapi, eits. Jangan buru-buru pergi ke mal atau langsung pesan tiket pesawat untuk berlibur begitu menerima bonus karyawan ini.

Ada beberapa hal lain yang lebih penting ketimbang sekadar belanja-belanji atau liburan yang bisa kita penuhi dengan memanfaatkan bonus karyawan yang kita terima lo, dan kaitannya dengan masa depan kita yang lebih panjang.

Yuk, kelola bonus karyawan dengan cerdas, dengan memprioritaskan beberapa hal berikut terlebih dahulu sebelum kita belanja atau liburan.

5 Prioritas yang Harus Dipertimbangkan Terlebih Dahulu Saat Menerima Bonus Karyawan

1. Lunasi Tagihan dan Utang

Yang pertama pastilah utang. Coba cek, berapa banyak utang yang kita punya?

Jika kita punya utang kartu kredit dan bisa langsung dibayar lunas dengan bonus karyawan yang kita terima, maka lebih baik langsung saja bayarkan penuh. Siapa sih yang tak mau merdeka dari utang, terutama utang kartu kredit? Fyuh, rasanya seperti terbebas dari penjajahan lo!

Karena itu, utang kartu kredit menjadi prioritas utama kalau kita menerima bonus.

Kalau tak punya utang kartu kredit, adakah utang lain yang bisa dicicil dengan nominal yang lebih besar demi mempersingkat waktu cicilan? Coba cek ya, dan segera alokasikan dana untuk membayarnya dari bonus karyawan yang kita terima.

Kedua, adakah tagihan tahunan yang masih menjadi kewajiban kita tahun ini? Misalnya saja, pajak kendaraan? Pajak Bumi dan Bangunan? Atau pajak-pajak tahunan yang lain?

Kalau iya, segera alokasikan pula dana dari bonus yang kita terima tersebut.

2. Sisihkan untuk Dana Darurat

Prioritas kedua adalah menambah dana darurat. Tahu kan, apa pentingnya dana darurat?

Dana darurat adalah salah satu hal paling dasar yang mesti kita siapkan dalam perencanaan keuangan kita. Besarnya dana darurat dan apa manfaatnya, sudah pernah dijelaskan juga di situs ini. Pastinya, sudah tak perlu lagi diuraikan panjang kali lebar kali tinggi lagi kan?

Untuk memenuhi target dana darurat, kita bisa menutupnya dengan mengalokasikan sebagian bonus karyawan yang kita terima, setelah utang dan tagihan terpenuhi.

Coba deh, selain merdeka dari utang dan juga tagihan, punya dana darurat yang cukup itu bikin hidup jadi terasa sangat nyaman dan aman.

3. Tambah Investasi

Prioritas ketiga yang perlu kita pertimbangkan setelah menerima bonus karyawan adalah menambah pundi-pundi investasi. Bisa dengan menambah jenisnya–yang tentu saja dipertimbangkan bagaimana mengelola investasi ini ke depannya–atau top up investasi yang selama ini sudah dijalankan.

Besarnya berapa? Jika memang ada alokasinya, sisihkan 10 – 30% dari bonus karyawan yang kita terima untuk menambah investasi ini, sembari menganalisis lagi portofolio yang sudah kita punya.

4. Pengeluaran Sosial

Juga, adakah pengeluaran sosial yang harus kita penuhi dan membutuhkan dana yang besar? Kalau ada, yuk, sisihkan sebagian bonus karyawan yang kita terima untuk keperluan sosial ini.

Kita bisa menyalurkannya melalui badan-badan sosial supaya benar-benar sampai pada mereka yang membutuhkan. Dengan menyisihkan dana sosial, penghasilan kita ke depannya juga akan semakin berkah lo!

Jadi, setelah prioritas-prioritas lain yang lebih urgent sudah dipenuhi, jangan lupa untuk bersedekah ya.

5. Manjakan Diri!

Nah, kalau semua hal di atas sudah terpenuhi dengan baik, baru deh, mari kita pikirkan apa yang pengin kita lakukan atau nikmati dengan “sisa” bonus yang kita punya, jika ada.

Mau liburan? Ayo, segera cari tiket dan pesan hotel. Kalau ada voucher promo, jangan lupa juga untuk dimanfaatkan. Lumayan kan, bisa liburan lebih murah. Mau belanja ke mal? Coba cek, kapan ada jadwal sale. Mau beli kamera untuk menyalurkan hobi fotografi? Coba cek juga, toko mana yang menjual kamera kualitas baik dengan harga yang terjangkau.

Atau, mau langsung ke salon dan spa saja untuk perawatan demi meringankan stres akibat pekerjaan yang kita lakukan sehari-hari? Ide bagus juga tuh.

Dengan menempatkan kewajiban dan prioritas penting seperti poin-poin di atas, kita pasti bisa memanfaatkan dan mengelola bonus karyawan yang kita terima dengan tidak sia-sia. Banyak kebutuhan hidup yang lebih penting dari sekadar hore-hore namun akhirnya jadi huru-hara kan?

Tertarik mengundang QM Financial untuk memberikan program edukasi keuangan di perusahaan Anda? Sila WA ke 0811 1500 688 (NITA/MIA). Jangan lupa follow juga Instagram QM Financial untuk info-info kelas finansial online terbaru yang sesuai kebutuhan.

#FinClic Aset Aktif

“Sudah berapa lama kah kamu bekerja? Aset aktif apa saja yang sudah kamu kumpulkan?” , ini pertanyaan ganggu yang sering ditanyakan oleh QM Trainer. Aset aktif merupakan salah satu komponen perencanaan keuangan.Membuat perencanaan keuangan ibarat membuat rumah. Biasanya untuk membuat rumah, kamu memerlukan gambar dan desain lantai bawah serta lantai atas. Dalam keuangan, ada sebuah konsep asli yang dibuat oleh Ligwina Hananto, lead trainer QM Financial yaitu Blueprint of Your Money.

Jadi Investment Oriented Society Melalui SR-011

Bagi kamu yang ketinggalan untuk berinvestasi di SBR005 atau ST-003, jangan kuatir karena pada 1 Maret 2019 lalu, pemerintah Indonesia resmi membuka masa penawaran Sukuk Ritel seri SR-011 yang diwakili oleh Dr. Lucky Alfirman, Direktur Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko Kementerian Keuangan Republik Indonesia (DJPPR Kemenkeu RI).Sukuk Ritel merupakan produk investasi Surat Berharga Syariah Negara (SBSN) atau biasa disebut dengan Sukuk Negara. Produk investasi syariah ini ditawarkan oleh Pemerintah Indonesia kepada individu Warga Negara Indonesia (WNI), sebagai investasi yang aman, mudah, terjangkau dan menguntungkan.SR-011 dikelola berdasarkan prinsip syariah, tidak mengandung unsur maysir (judi), gharar (ketidakjelasan) dan riba (usury) serta telah dinyatakan sesuai syariah oleh Dewan Syariah Nasional – Majelis Ulama Indonesia (DSN-MUI).

Kelebihan Belajar Literasi Finansial Melalui FCOS

Kamu pasti familiar dengan pepatah, “Tuntutlah ilmu ke negeri Cina”. Bukan berarti kamu harus belajar langsung ke negara tersebut, tapi carilah ilmu sebanyak-banyaknya bahkan sampai ke tempat yang jauh sekalipun. Meskipun terdengar klise tapi ada benarnya karena mempelajari hal baru akan selalu memberi manfaat bagimu. Pendidikan memang menjadi hal yang sangat penting bagi sebagian orang. Semakin tinggi tingkat pendidikan akan semakin tinggi kesejahteraan hidup yang dapat dicapai.Tingginya semangat belajar finansial tidak terbatas oleh usia, jenis kelamin, dan pekerjaan. Namun terkadang tempat dan waktu seringkali menjadi penghalang untuk kamu bisa belajar tentang literasi finansial. Melalui Financial Clinic Oline Series (FCOS), kamu bisa belajar di mana pun, kapan pun dengan harga terjangkau!Tahun 2006, Financial Clinic merupakan konten siaran radio yang kemudian menjadi materi seminar dan sekarang menjadi kelas online.

Hidup Nyaman Saat Pensiun? Yuk Rencanakan!

Program Masa Persiapan Pensiun atau yang sering disebut dengan MPP diperlukan oleh setiap tenaga kerja baik itu aparatur sipil negara (ASN), pegawai BUMN maupun karyawan swasta. Karena ada beberapa hal yang kerap terjadi kepada para tenaga kerja menjelang masa pensiun seperti masalah mental, ekonomi maupun sosial. Permasalahan tersebut muncul karena kebanyakan dari mereka yang belum memiliki rencana apa yang akan dilakukan pada saat pensiun. Namun tidak semua tenaga kerja memilki permasalahan menjelang masa pensiunnya.

baca juga: Apa Yang Sebaiknya Dilakukan Setelah Pensiun?

Dalam faktanya, tingkat kesadaran tenaga kerja di Indonesia untuk mempersiapkan masa pensiunnya masih terbilang rendah. Sebagian besar dari mereka masih mengandalkan jaminan dana pensiun yang diberikan oleh perusahaan atau instansi tempat mereka bekerja sebagai sumber pendapatan di masa pensiunnya kelak.

baca juga: Cukupkah dengan Jaminan Pensiun dari BPJS Ketenagakerjaan?

Padahal harus kita akui bahwa besaran dana pensiun tersebut mungkin tidak akan cukup untuk menjamin kehidupannya di masa pensiun kelak. Kondisi inilah yang mendorong PT. TASPEN (persero) untuk mengadakan Program Wirausaha ASN dan Pensiunan yang diselenggarakan pada tanggal 16 Januari lalu yang berlokasi di Sentul International Convention Center dan dibuka oleh Presiden RI Bapak H Ir. Joko Widodo.

Program ini diselenggarakan selama 1 (satu) hari dan dihadiri oleh 4.000 orang ASN yang akan memasuki usia pensiun. Dalam program ini, ada beberapa pembicara yang hadir untuk memberikan edukasi seputar masa persiapan pensiun, salah satunya adalah lead trainer dari QM Financial Ligwina Hananto.

Ligwina Hananto menyampaikan bahwa untuk bisa hidup nyaman di masa pensiun nanti, maka kita harus mempersiapkannya sedini mungkin. Berikut poin-poin penting dari program persiapan pensiun untuk Anda yang berusia di bawah 30 tahun, antara lain:

- Wujudkan good money habit agar kondisi keuanganmu tetap sehat.

- Atur cashflow dan kebiasaan pengeluaran lifestyle.

- Punya rumah pertama.

- Punya tujuan finansial penting seperti dana darurat, dana pendidikan dan dana pensiun.

- Pelajari jenis-jenis aset aktif: bisnis, properti dan surat berharga.

baca juga: 5 Alasan Kamu Perlu Menyiapkan Dana Pensiun Sejak Dini

Namun tidak perlu khawatir juga, jika Anda belum menyiapkan rencana keuangan padahal sudah memasuki usia pensiun. Berikut Poin-poin penting dari program pensiun khusus usia 50 tahun ke atas ini, antara lain:

- Pastikan utang Anda LUNAS saat masuk periode pensiun.

- Sesuaikan cashflow biaya hidup saat masuk periode pensiun.

- Periksa fasilitas kesehatan yang dapat digunakan di masa pensiun.

- Periksa daftar aset mana yang dapat dioptimalkan sebagai sumber penghasilan di masa pensiun

- Pelajari kembali jenis-jenis aset aktif: bisnis, properti dan surat berharga.

Baca juga: Kapan perusahaan harus membuat program persiapan pensiun?

Tidak hanya berhenti di situ, para peserta juga mendapat arahan khusus untuk bisa mengelola keuangan pribadinya agar bisa berkembang menjadi sumber penghasilan di masa pensiunnya, tentunya dengan mengembangkan usaha/bisnis.

baca juga: Blueprint of Your Money

Dengan diselenggrakannya Program Wirausaha ASN dan Pensiunan ini, maka harapan kedepannya adalah para calon pensiunan ASN ini dapat hidup lebih baik dari segi mental, sosial dan perekonomian.

-Nita Kurniawati

#FinClic Properti VS Traveling

Hidup kita sekarang banyak ditentukan oleh apa yang terjadi di media sosial (medsos) sehingga media sosial turut berperan dalam penentuan pilihan. Ada yang terpengaruh dengan skincare dari akun medsos yang diikuti dan bahkan terpengaruh dengan liburan pada destinasi tertentu misalnya Flores, Jepang dan Korea.

Dana Pensiun, Pilih Mana: DPPK, DPLK, atau Siapkan Sendiri?

Pensiun, sepertinya memang menjadi istilah yang tak asing, namun banyak yang masih hanya melewatkan begitu saja. Alasannya? Masih jauh! Sehingga, masih banyak karyawan–apalagi yang fresh graduate–yang mengabaikan pentingnya mempersiapkan dana pensiun sejak dini.

Kalau kita bekerja sebagai pegawai negeri sipil (PNS) sepertinya memang bisa kita menunda untuk memikirkan dana pensiun ini, meskipun kalau kita juga ikut mempersiapkannya sendiri tentu akan lebih bagus.

Namun, jika kita adalah karyawan swasta atau punya bisnis sendiri alias berwirausaha, nah, ini harus segera dipikirkan. Karena, meski kita sudah tidak produktif lagi, tapi kita kan masih harus terus hidup kan? Ya masa mau mengandalkan anak yang mungkin sudah punya hidup sendiri?

Untuk karyawan swasta dan pengusaha ini ada 3 jenis pilihan persiapan dana pensiun yang bisa dipilih, yaitu ikut DPPK, DPLK, atau kita siapkan sendiri.

Nah, supaya mendapatkan gambaran, mari kita lihat satu per satu, antara mempersiapkan dana pensiun melalui DPPK, DPLK, ataupun menyiapkan sendiri.

Dana Pensiun: DPPK, DPLK, atau Siapkan Sendiri?

1. DPPK

DPPK–atau Dana Pensiun Pemberi Kerja–adalah program dana pensiun yang diadakan oleh pemberi kerja yang memperkerjakan karyawan, dan berperan sebagai pendirinya. Artinya, secara gampangnya, perusahaan mengelola sendiri dana pensiun bagi karyawannya.

Pendirian dana pensiun oleh pemberi kerja ini sebenarnya tidaklah diwajibkan oleh pemerintah, namun dianjurkan karena ada manfaat yang sangat positif untuk karyawan perusahaan tersebut. Tak hanya karyawan internal yang bisa ikut program DPPK ini, jika ada karyawan dari perusahaan lain juga bisa ikut serta.

DPPK dapat menyelenggarakan program persiapan dana pensiun manfaat pasti atau iuran pasti, yang iurannya dibebankan pada pemberi kerja dan juga karyawannya.

Dana pensiun DPPK bisa diambil jika yang bersangkutan resign atau saat sudah pensiun, dengan besaran yang sesuai dengan ketentuan Kementerian Keuangan.

2. DPLK

DPLK–atau Dana Pensiun Lembaga Keuangan–adalah program dana pensiun yang didirikan oleh bank atau perusahaan asuransi jiwa.

Berbeda dengan DPPK, yang bisa menyelenggarakan dana pensiun manfaat pasti dan iuran pasti, DPLK hanya boleh menyelenggarakan iuran pasti saja. Artinya, iurannya saja yang sudah ditetapkan, yang berasal dari potongan gaji karyawan dan kontribusi perusahaan. Karena iuran sudah ditetapkan, maka sudah bisa ditarik kesimpulan, pastilah jumlahnya tidak terlalu banyak.

Keuntungan dari program ini adalah hasil pengembangan dana atau investasi yang dikelola kemudian ditambahkan pada dana peserta. Jika DPPK hanya bisa diikuti oleh karyawan perusahaan, baik perusahaan sendiri maupun perusahaan lain, maka DPLK ini bisa diikuti oleh perorangan, karyawan, dan pekerja mandiri, seperti para wirausahawan itu.

Dana pensiun di DPLK bisa dicairkan saat peserta sudah memasuki masa pensiun, dengan ketentuan pensiun normal (yaitu di usia 55 tahun), pensiun dipercepat (minimal berusia 10 tahun dari usia pensiun normal dan berhenti dari kepesertaan), pensiun cacat, dan pensiun meninggal dunia. Besarannya pun harus mengikuti ketentuan, misalnya untuk dana akumulatif lebih besar dari 500 juta, maka 20% bisa ditarik tunai, sedangkan 80% dalam bentuk annuitas.

3. Siapkan Sendiri

Ada beberapa cara untuk menyiapkan dana pensiun sendiri, namun yang terpopuler saat ini adalah dengan menginvestasikan uang secara rutin melalui reksa dana.

Reksa dana merupakan instrumen investasi pasar modal dengan tingkat risiko relatif aman, sehingga cocok untuk jika kita manfaatkan untuk membangun dana pensiun sendiri. Reksa dana bisa kita beli melalui manajer investasi secara langsung, atau bisa juga melalui agen. Kita bisa menentukan sendiri cara mana yang paling nyaman dan aman untuk kita sendiri.

Berbeda dengan DPPK dan DPLK, kita bisa mulai berinvestasi dengan jumlah yang disesuaikan dengan kemampuan. Bahkan bisa mulai dengan setengah harga sepatu!

Pencairan dana investasi di reksa dana juga bisa kita lakukan kapan pun, dengan besaran yang juga bisa kita tentukan sendiri. Ini artinya, kita bisa menyesuaikan investasi untuk pensiun, seiring perkembangan karier dan penghasilan kita. Jika memang kita bisa mengelolanya dengan baik, maka tak mustahil kita bisa pensiun dengan sejahtera, karena ada dana Rp 5M yang bisa menghidupi kita.

Selain dengan reksa dana, kita juga bisa mencoba menanamkan uang kita pada instrumen investasi lain–yang dipilih dengan banyak pertimbangan tentunya.

Nah, dari sedikit gambaran di atas, ada sedikit pula kesimpulan yang bisa kita dapatkan. Barangkali kita nih yang karyawan sudah mengikuti DPPK atau DPLK yang diselenggarakan oleh kantor tempat kita bekerja. Namun, hasil akhir nanti bisa saja tak bisa mencukupi kebutuhan pensiun kita.

Maka, ada baiknya juga bagi kita untuk menyiapkan dana pensiun sendiri, bisa dengan investasi surat berharga, properti, atau buka usaha.

Tertarik mengundang QM Financial untuk membantu persiapan dana pensiun di perusahaan Anda? Sila WA ke 0811 1500 688 (NITA/MIA). Jangan lupa follow juga Instagram QM Financial untuk info-info kelas terbaru.

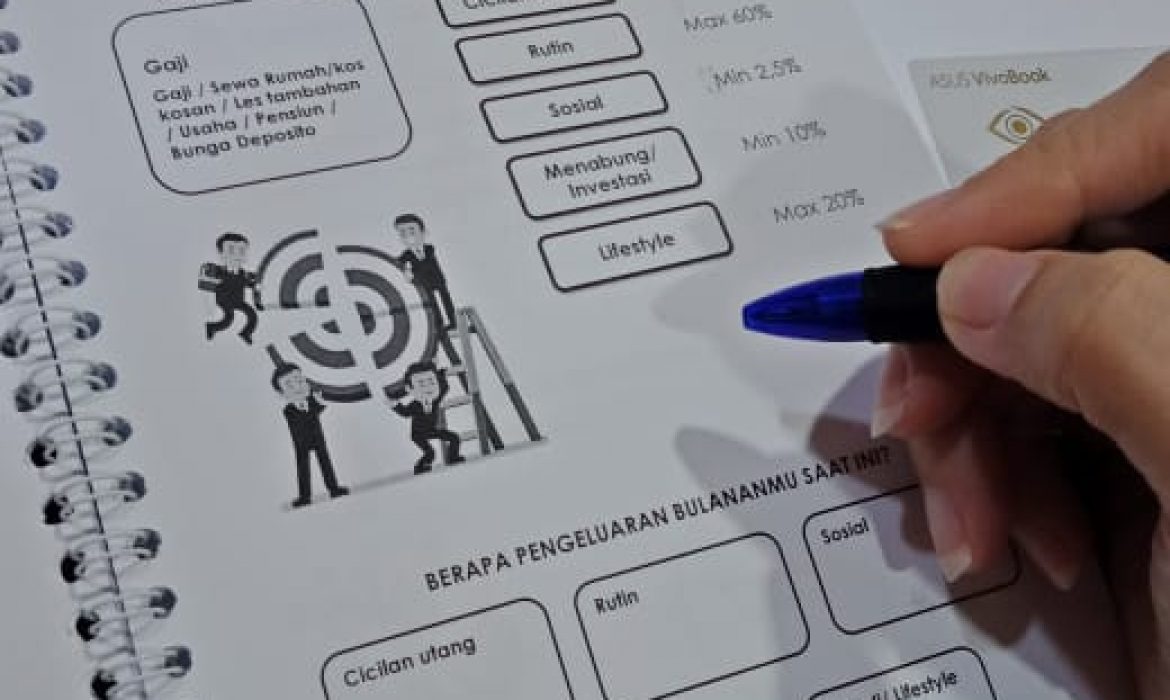

Membangun Kebiasaan Keuangan Yang Baik

Kamu pasti masih ingat #BiasaJadiBaik, sebuah gerakan bersama untuk memulai kebiasaan keuangan yang baik.

Saya akhirnya membaca buku “The Power of Habit” yang ditulis oleh Charles Duhigg. Menurutnya, kebiasaan merupakan suatu aksi yang rutin dilakukan sehingga tanpa disadari dilakukan secara otomatis (pola) oleh seseorang.

Kebiasaan baik tidak hanya dilakukan untuk aktivitas sehari-hari tapi penting juga untuk dilakukan dalam hal keuangan. Dengan membangun kebiasaan keuangan yang baik, niscaya kamu akan dapat mempertahankan kemampuan hidup di masa pensiun dan dengan keuangan yang kuat kamu akan mampu menolong lebih banyak lagi orang dekat (keluarga/saudara) yang membutuhkan.

Hari gajian semakin mendekat, mari gunakan 5 pos pengeluaran untuk belajar membangun kebiasaan keuangan yang baik.

#FinClic Dana Pensiun

Apa yang ada di bayanganmu ketika mendengar kata “pensiun”?

SIAPA

Pensiun seringkali dibayangkan sebagai periode saat menginjak usia 55

tahun (pensiun PNS zaman dahulu dan kini sudah berubah menjadi 58 tahun), sudah

tidak bekerja dan tidak beraktivitas lagi untuk fase yang panjang. Masa pensiun

juga biasanya tidak lagi memiliki penghasilan dan hidup bergantung pada orang

lain.

Di QM Financial, kami membuat asumsi perhitungan usia pensiun adalah 55-85

tahun di mana umur 55 tahun sudah berhenti bekerja sampai 85 tahun (meninggal

dunia).