Kiat Belanja Saat Black Friday

Hello QM Readers!

Beberapa hari belakangan saya dikirimi mail letter dari berbagai e-commerce yang menginformasikan bahwa pada Jumat ini, 23 November ada program diskon atau sale yang dikenal dengan sebutan Black Friday.

Black Friday merupakan sebutan informal dari Thanksgiving Day yang biasa dirayakan di Amerika pad Jumat kelima di bulan November. Thanksgiving Day dirayakan dengan berkumpul bersama keluarga dan selebrasi belanja berkenaan dengan kebutuhan Natal.

Biasanya, saya pun berbelanja menjelang akhir tahun untuk kebutuhan Natal dan Chinese New Year. Tentu saja berbelanja untuk kebutuhan hari raya nilainya terbilang besar tapi bisa disiasati dengan langkah berikut:

Cek Keuanganmu. Saat sale akhir tahun tiba, banyak sekali penawaran yang menggiurkan yang menyebabkan kita kalap. Tas atau sepatu yang sudah diincar sejak lama ternyata turun harga sampai 80% membuat kita harus mendapatkan produk tersebut sekarang juga! Eiiiits, tunggu dulu! Sebelum kamu memutuskan untuk membelinya, cek dulu yuk, ada uangnya apa enggak? Kalau ada silakan dilanjutkan untuk dibeli. Tips, biasanya untuk belanja akhir tahun yang nilainya besar, saya menggunakan uang dari penghasilan tahunan saya yang bisa berupa bonus atau sisa THR.

baca juga: Blueprint Of Your Money

Anggaran. Dari financial check up, kamu bisa mengetahui berapa jumlah uang yang bisa dibelanjakan sehingga kamu bisa membuat anggaran untuk belanja. Dengan adanya budget belanja, itu akan menjadi rambu bagimu agar tidak melanggar sehingga kamu bisa bersenang-senang dengan uangmu tanpa merasa bersalah.

baca juga: This Is Magical Shopping Account

Kebutuhan VS Keinginan. Memang kebutuhan dan keinginan berteman baik, tapi untuk mengetes manakah yang termasuk kebutuhan atau keinginan sebenarnya mudah saja. Tanyakan pada diri sendiri “Apakah produk yang akan saya beli bila tidak terbeli akan mengakibatkan kepada hidup matinya saya?” Bila jawabannya YA, itu adalah kebutuhan tapi bila jawabannya “YA enggak juga sih” itu artinya keinginan. Contohnya, saya membutuhkan pakaian untuk Chinese New Year. Alih-alih mengenakan pakaian yang bewarna merah dari tahun ke tahun, saya akan melihat tren warna di tahun depan, maka pakaian dengan warna itulah yang akan saya beli.

Pembanding & Substitusi. Setelah mendapatkan daftar barang kebutuhan yang perlu dibeli, biasanya saya mencari pembanding di antara beberapa penjual untuk mendapatkan harga terbaik. Selain mencari pembanding, saya pun mencari barang substitusi. Contohnya, kalau terbiasa dengan produk merek A, ada baiknya mencari substitusi dengan fungsi yang sama tetapi dengan harga yang lebih murah.

baca juga: Cerita Ibu Modis Belanja

Memanfaatkan penawaran atau reward point. Ada banyak penawaran yang bisa dimanfaatkan oleh kita sebagai konsumen. Mulai dari pembayaran dengan reward point, pembelian 1 gratis 1, cashback senilai tertentu sampai kemudahan cicilan 0%! Boleh saja kok memanfaatkan cicilan 0% untuk membeli barang yang sifatnya produktif misalnya gadget untuk menunjang produktivitas pekerjaan, kendaraan, apartemen atau rumah. Namun harus diingat kalau jumlah seluruh cicilan yang ada di dalam hidupmu sebesar maksimal 30% dari jumlah penghasilanmu per bulan.

baca juga: Akibat menjadikan kartu kredit sebagai sandaran hidup

Jadi, sudah tahu apa yang akan dibeli? Ingat ya beli kalau uangnya ada dan dilarang ngutang tidak produktif!

-Honey Josep-

5 Resep Untuk Masalah Cashflow

“Kamu memiliki penghasilan yang cukup tinggi tapi seringkali merasa tidak memiliki cukup uang untuk bertahan hidup menjelang gajian berikutnya?” atau “Penghasilanmu besar tapi tidak punya tabungan?” Itu artinya kamu mengalami masalah dengan cashflow karena keuangan pribadi yang sehat berawal dari cashflow.

Berikut permasalahan cashflow dan cara mengatasinya:

Saya enggak tahu kemana perginya uang saya. agar kamu tahu kemana perginya uangmu, lakuakn langkah mudah berupa mencatat keuangan selama 30 hari. Kamu bisa menggunakan aplikasi pencatatan keuangan yang bisa diunduh di ponselmu. Dengan begitu tidak ada alasan lagi untuk tidak mencatat pengeluaranmu. Mencatat pengeluaran selama 30 hari bisa memberikan gambaran berapa besar uang yang kamu habiskan untuk cicilan utang, pengeluaran rutin, sosial, lifestyle dan menabung setiap bulannya. Jadi, udah bisa kathuan kan kemana larinya uangmu?!

Besar pasak daripada tiang. Dari pencatatan keuangan di poin pertama, kamu bisa melihat kebutuhan pengeluaran harian, mingguan serta bulanan bahkan bocor halus yang terjadi di keuanganmu. Untuk menghindari bocor terus menerus, kamu cukup pergi ke ATM 1x seminggu. Uang tersebut seharusnya mampu membiayai kebutuhan kamu selama seminggu, pintar-pintar saja mengaturnya. Mulai juga proses penghematan dengan berhenti melakukan pengeluaran yang sifatnya tersier, mengubah perilaku konsumsi serta lakukan substitusi untuk barang yang biasanya kamu pakai atau konsumsi.

Terhimpit cicilan yang terlalu besar. Seringkali banyak orang yang tidak menyadari bahwa maksimal kemampuan mencicil utang adalah sebesar 30% dari penghasilan sehingga banyak yang terlilit utang. Saya pernah punya teman kerja yang mencicil rumah melebihi kemampuannya, cicilan utangnya melebihi 50% dari penghasilan bulanannya. Tahun awal saat suku bunga masih fixed memang tidak terasa tapi begitu suku bunga menjadi floating, teman saya terpaksa melakukan over credit rumah kepada orang lain. Sayang bukan? Nah agar cicilan yang telalu besar ini bisa teratasi maka stop mengambil utang tambahan. Memang saat keadaan menghimpit begini yang terpikirkan meminjam tapi sebenarnya itu membahayakan karena hanya gali lubang tutup lubang, enggak akan selesai! Stop pengeluaran yang bisa ditunda, biasanya berupa pengeluaran lifestyle yang kalau tidak ada tidak membuat kita kehilangan nyawa misalnya langganan tv cable, liburan , keanggotaan pusat kebugaran dan lainnya. Bila utang sudah terlalu besar, dengan terpaksa kau harus stop menabung sementara. Kerahkan semua sumber dana yang kamu miliki agar utang dapat terlunasi dengan cepat sehingga kamu bisa membenahi keuanganmu segera!

Tidak bisa menabung karena terpakai terus. Hal ini dapat terus menerus terjadi karena kamu menabung bila ada sisa padahal seharusnya kamu menabung di awal. Tidak jarang juga kamu menyabotase tabunganmu karena tidak memiliki tujuan keuangan yang jelas, maka penting untuk menabung dengan tujuan. Tips selanjutnya, menabung di rekening terpisah yang menjadi rekening lalu lintas pengeluaran bulananmu.

Biaya lifestyle terlalu besar. Apakah kamu hobi belanja? A gadget freak? Mungkin pos pengeluaran lifestyle-mu melebihi 20% dari penghasilanmu. Coba deh untuk menabung dengan tujuan untuk hobi belanjamu, di QM kami menyebutnya magical shopping account. Atau menabung dengan tujuan ponsel pintar terbaru, dan buat deklarasi bahwa kamu akan mengganti ponselmu bila uangnya sudah terkumpul.

Selamat mencoba tips praktis mengatasi permasalahan cashflow di atas ya!

Agar kamu tidak menyesali dosa keuanganmu terus menerus, yuk belajar mengatur keuangan secara online dengan aplikasi zoom! Informasi lanjutan sila follow instagram @QM_Financial!

-FDV Wulan-

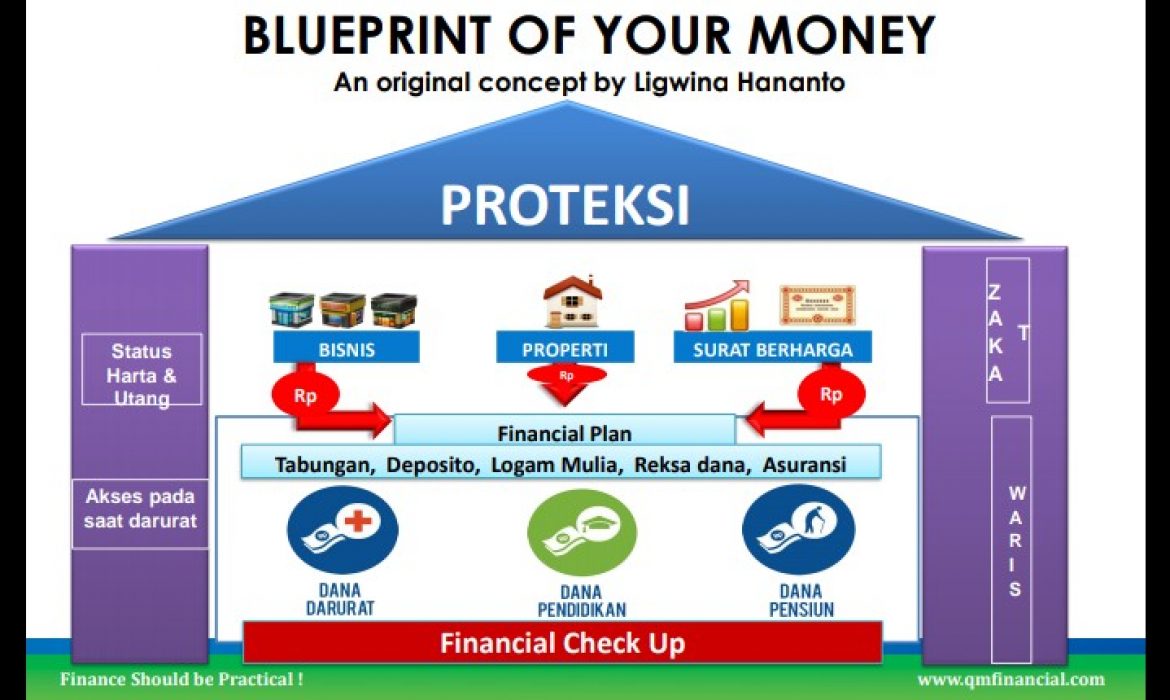

Blueprint Of Your Money

Bagi peserta #FinClic Workshop tentu sudah kenal dengan “Blueprint Of Your Money’, sebuah konsep asli yang ditemukan oleh lead trainer QM Financial, Ligwina Hananto.

Kamu juga penasaran kan apakah “Blueprint of Your Money” itu? Pastikan kamu membaca artikel ini sampai akhir!

Ada 5 hal di dalam konsep “Blueprint of Your Money” yang harus diperhatikan:

- Financial Check Up. Ini merupakan langkah awal untuk mengetahui sehat atau tidaknya keuangan seseorang melalui 3 rasio dasar. Sebaiknya financial check up ini dilakukan secara bersama-sama apabila sudah menikah. Bila kamu belum pernah melakukannya, mulailah dengan melakukan pencatatan keuangan sehingga bisa tahu besaran rasio yang disebutkan tadi.

- Financial Plan. Tujuan keuangan harus memiliki elemen Judul + Nilai + Jangka Waktu. Apa tujuan finansial yang mau dicapai? Dana Darurat, Dana Pendidikan Anak, Dana Pensiun, Dana Liburan (judul)? Semuanya bisa dilakukan dengan menetapkan dulu besaran nilai yang mau dicapai beserta dengan jangka waktunya.

- Protection. Sama seperti halnya rumah yang perlu atap, financial plan membutuhkan perlindungan berupa asuransi. Di dalm kehidupan ini tidak ada yang pasti dan segala yang terjadi mengandung risiko. Itulah fungsinya proteksi yaitu untuk melindungi tujuan finansial dapat berjalan walaupun ada risiko sakit, kecelakaan bahkan meninggal. Ada banyak jenis asuransi yang dapat dibeli tapi yang pasti yang harus dimiliki setiap orang adalah asuransi kesehatan.

- Status Harta & Utang, Akses pada saat darurat, Zakat dan Waris. Penting sekali untuk mengetahui status harta dan utang terutama bagi yang beragama Islam karena hal tersebut berkaitan dengan hal Waris. Akses pada saat darurat menjadi sangat penting karena seringkali pengatur keuangan di keluarga sedang sakit tapi keluarga tidak dapat mengakses keuangan saat darurat sehingga bisa jadi timbul utang baru.

- Aset Aktif. Setelah kondisi keuangan sehat dan tujuan keuangan satu persatu sudah on track, kini saatnya membangun lantai kedua rumah finansial berupa kepemilikan aset aktif seperti bisnis, properti dan surat berharga.

Kamu ingin belajar lebh banyak tentang mengatur keuangan namun memiliki batas ruang dan waktu? Yuk bergabung dengan kelas online melalui aplikasi Zoom, informasi lanjutan sila follow instagram @QM_Financial!

artikel terkait: 5 Hal Yang Sering Ditanyakan Saat Financial Clinic

– Honey Josep –

Solusi Problem Keuangan Generasi Langgas

Halo generasi langgas (millenials)!

Apakah kamu senang berbelanja barang-barang bagus tapi diam-diam ketakutan karena tidak punya tabungan?

Apakah kamu merasa memiliki pendapatan tapi selalu kehabisan uang di akhir bulan?

Apakah kamu merasa sulit sekali menabung?

Sesekali, coba deh periksa kembali apa yang menjadi gaya hidupmu. Jangan-jangan, kamu termasuk bagian dari fenomena generasi langgas yang sanggup bergaya hidup layaknya kalangan jetset, tapi selalu mengeluh kekurangan uang.

Millenials memang dikenal sebagai kaum yang kerap mengikuti gaya hidup kekinian. Mereka beranggapan bahwa hal tersebut dapat menunjang karier mereka dan dapat membuka peluang networking yang lebih baik. Apalagi kalau mereka mempunyai bisnis atau bekerja di bidang pemasaran. Mereka percaya bahwa lifestyle yang up to date akan memudahkan untuk mendapatkan penghargaan saat bertemu dengan mitra yang memiliki prospek.

Pada kenyataannya, memang benar gaya hidup demikian dapat memengaruhi dan menunjang karier seseorang. Namun ironisnya, di tengah kemampuan untuk bergaya layaknya kelas jetset, banyak generasi langgas yang selalu mengeluh kekurangan uang. Baru seminggu gajian, dompet sudah menipis dan langsung gesek kartu kredit untuk mencukupi kebutuhannya.

Inilah yang menjadi dilema bagi generasi langgas. Mereka ingin menjalani hidup sesuai keinginan mereka, tapi di saat yang bersamaan merasa frustasi karena selalu kehabisan uang. Tidak hanya itu, mereka pun menolak menurunkan standar gaya hidupnya karena gengsi dan takut dibilang culun punya (cupu).

Berikut ini ada beberapa tips dari lead trainer QM Financial, Ligwina Hananto yang dapat dijadikan solusi untuk mengatasi problem keuangan yang dihadapi oleh generasi langgas.

Pertama, Jangan bersikap cuek terhadap jumlah pendapatan dan pengeluaranmu. Ketahui berapa jumlah pendapatan yang kamu miliki setiap bulan. Setelah itu, buatlah komposisi pengeluaran bulananmu. Hal ini bermanfaat untuk modal dasar perbaikan kondisi keuanganmu.

Kedua, Bedakan antara kebutuhan dan keinginan. Kebutuhan artinya prioritas dan harus segera dipenuhi sedangkan keinginan bisa kamu tunda.

Ketiga, Jangan mudah berhutang. Bagaimana kalau kamu harus berutang? Kalau harus berutang maka pastikan penggunaan utang tersebut harus sesuai dengan tujuan. Sesuaikan dengan kebutuhan dan kemampuan membayar dalam waktu tertentu. Jangan sekali-kali berhutang untuk kebutuhan konsumtif seperti belanja, foya-foya apalagi demi gengsi.

Keempat, Jaga Lifestyle! Millenials kerap memiliki hasrat untuk selalu menjadi yang terdepan ketika sudah berkaitan dengan liburan, teknologi, fesyen dan gadget. Boleh kok liburan kemana saja dan kapan saja, kamu juga boleh kok beli gadget apapun yang kamu mau, asal ada uangnya! Kalau belum ada uangnya, ya nabung dulu. Jadi, apakah kamu termasuk generasi langgas yang bergaya hidup ‘kaya’ tapi sebenarnya ‘miskin’ di kantong? Bila ya, segera ubah gaya hidupmu dan mulailah bijaksana dalam mengatur keuangan agar kamu bisa hidup mapan dan nyaman di hari tua.

Nita Kurniawati

Komponen Dana Pendidikan Konvensional

Bulan Oktober biasanya merupakan momen di mana orangtua sedang sibuk melakukan kunjungan open house sekolah yang menjadi pilihan untuk menyekolahkan anak. Selain open house, sekolah konvensional juga membuka pendaftaran penerimaan siswa baru beserta dengan sejumlah persyaratan yang harus dipenuhi dan salah satunya, pembayaran uang masuk atau uang pangkal.

baca juga: Sudah Siapkah Dana Pendidikan Anak?

Tidak berhenti di uang pangkal, ada banyak uang-uang lainnya yang perlu dipersiapkan setiap tahunnya saat anak sudah mulai bersekolah.

Ingin tahu biaya apa saja yang terjadi saat anak mulai bersekolah? Saya membaginya menjadi 2, pengeluaran tahunan dan bulanan.

TAHUNAN

- Uang Pendaftaran dan daftar ulang. Beberapa sekolah memberlakukan uang pendaftaran sebagai ganti pembelian formulir saat tahun pertama masuk jenjang pendidikan. Beberapa sekolah juga memberlakukan uang daftar ulang setiap tahun yang nilainya di kisaran ratusan ribu rupiah.

- Uang Pangkal Masuk. Ini merupakan uang yang dibayarkan sekali saja saat tahun pertama di setiap jenjang pendidikan. Biaya masuk ini digunakan oleh sekolah untuk membangun dan melengkapi sarana penunjang pendidikan. Uang Pangkal perlu dipersiapkan semenjak anak lahir karena jumlahnya yang besar. Contohnya, anak saya yang bungsu akan bersekolah jenjang TK A pada Juli 2019 di umurnya yang hampir 4 tahun. Uang Pangkal yang ditetapkan sebesar Rp5.150.000. Maka uang pangkal tersebut saya siapkan dengan menabung sebesar Rp150.000 selama 36 bulan sejak si bungsu lahir. Akan berbeda untuk jenjang Universitas yang tidak lagi bisa dikejar hanya dengan menabung karena jumlahnya yang besar!

- Uang Seragam dan buku. Setiap memasuki jenjang pendidikan baru, murid diharuskan membeli seragam yang dipakai berbeda-beda setiap harinya. Ada seragam putih merah, putih biru, putih abu, seragam pramuka, batik dan seragam muslim untuk sekolah yang kebanyakan siswanya beragama Islam. Biaya buku juga tergolong mahal karena untuk buku pelajaran, setiap sekolah memiliki kebijakan yang berbeda-beda. Ada juga sekolah yang memasukan komponen biaya buku kedalam uang daftar ulang namun ada juga sekolah yang membebaskan murid untuk membeli buku pelajaran di luar sekolah.

- Uang Kegiatan. Biasanya komponen biaya ini merupakan biaya untuk kegiatan selama satu tahun yang terdiri atas kegiatan ekstrakurikuler, acara seni dan fieldtrip.

BULANAN

- Uang SPP bulanan. Uang Sumbangan Pembinaan Pendidikan yang dibayarkan setiap bulan seharusnya diambil dari pos pengeluaran rutin setiap bulannya. Idealnya, uang SPP bulanan ini tidak melebihi 10% dari penghasilan setiap bulannya agar masih ada sisa penghasilan yang bisa digunakan untuk pengeluaran lainnya.

- Uang Les. Biaya ini merupakan pilihan bagi orangtua apakah butuh untuk memasukkan anak kedalam les. Apabila dirasa perlu untuk memberikan les kepada anak maka biayanya tidak boleh melebihi 10% dari penghasilan setiap bulannya. Saya sendiri tidak memberikan les untuk anak karena melihat jadwal sekolah anak yang padat serta uang SPP bulanan sudah mencapai 10% dari penghasilan saya.

- Biaya transportasi. Salah satu alasan mencari sekolah yang dekat dengan rumah adalah agar anak tidak kelelahan di dalam perjalanan menuju sekolah serta biaya transportasi dapat ditekan. Banyak sekali alternatif yang dapat dipilih orangtua berkenaan dengan biaya transportasi menuju sekolah. Pilihan pertama, anak bisa berangkat bersama orangtua sehingga hanya perlu mengeluarkan biaya transportasi untuk pulang dari sekolah. Alternatif kedua, jika ada teman anak yang rumahnya berdekatan, kita bisa melakukan car pooling dan berbagi biaya bahan bakar bersama-sama. Alternatif lainnya, bisa menggunakan jasa transportasi online atau bahkan membayar antar jemputan sekolah.

- Biaya makan siang. Saat ini sekolah banyak yang menjalankan proses belajar mengajar melebihi jam 12:00 siang sehingga anak perlu dibekali dengan makan siang. Beberapa sekolah menyiapkan makan siang bagi murid dan biayanya disatukan dengan uang SPP bulanan. Ada juga sekolah yang bekerja sama dengan katering dan orangtua bisa berlangganan sendiri dan pembayaran diberikan langsung kepada pemilik katering. Bisa juga membuatkan bekal makan siang yang tentunya lebih hemat.

Nah kalau melihat begitu banyaknya komponen biaya pendidikan anak, tentunya akan sangat bijak kalau orangtua bisa menyiapkan dana pendidikan anak sedini mungkin.

-Honey Josep-

5 Hal Keuangan The Grown Ups

Saya ingat benar saat hari wisuda S1 tiba, rasanya bahagia karena sudah menyelesaikan tanggung jawab sekolah tinggi kepada orangtua. Dan, sejak hari itu saya mulai membangun kehidupan saya sendiri.

Apakah kamu juga merasakan hal yang sama? Selesai kuliah, bekerja di perusahaan yang punya reputasi baik dan mulai meniti karir. Belum lagi ditambah dengan perasaan bangga bisa menghasilkan uang yang seringkali membuat grown ups, mereka yang berusia 20-30 tahun terlena dengan semboyan, “Muda foya foya, Tua kaya raya!”

But hey! Semboyan di atas adalah kesalahan terbesar yang pernah dinyatakan di bumi! Bukan berarti grown ups tidak boleh senang-senang menikmati hasil kerja kerasnya namun ada baiknya kamu the grown ups mengetahui lima hal tentang perencanaan keuangan untuk golongan yang berumur 20-30 tahun:

- Memulai Karir. Buat kamu yang fresh graduate, kamu mulai belajar menghasilkan uang. Selain menghasilkan uang, pastikan kamu juga punya tujuan mengenai karirmu.

Baca juga: Pentingnya Belajar Menghasilkan Uang

- Menabung minimal 10%. Walau kamu boleh menikmati gaji sendiri dengan memberikan self reward, tapi ingat kalau gajimu bukan hanya untuk hidup satu hari. Sisihkan di awal gajian minimal sebesar 10% dari penghasilanmu untuk tujuan keuangan finansial yang dasar seperti Dana Darurat, Dana Pensiun atau bahkan Dana Kepemilikan Rumah.

Baca juga: Atur Uang Sejak Muda

- Down Payment Rumah Pertama. Memiliki rumah pertama bisa jadi sebuah pencapaian besar bagi the grown ups. Jangan biarkan gaya hidup yang tinggi membuat kamu tidak memiliki rumah saat kehidupan berubah, misalnya memiliki keluarga.

Baca juga: Kamu Mampu Kok Memiliki Properti

- Investasi senilai harga sepatumu. Saya biasanya memberikan self reward bagi diri sendiri berupa sepatu yang nyaman yang bernilai ratusan ribu rupiah hingga jutaan di waktu tertentu, misalnya naik gaji, naik jabatan atau mendapatkan bonus tahunan. Tapi tahu kah kamu kalau nilai sepatumu itu bisa dipakai untuk memulai tujuan finansialmu yang lebih besar seperti DP Rumah Pertama, Dana Menikah atau Dana Pensiun.

Baca juga: Investasi Mulai Setengah Harga Sepatumu!

- Liburan VS Belanja. Punya penghasilan sendiri tentunya sah sah saja menggunakan uang untuk liburan atau belanja. Agar keuangan the grown ups bisa kuat untuk membiayai liburan atau belanja dan mungkin keduanya, buat saja tujuan keuangan yang berjudul Dana Liburan atau Dana Belanja.

Baca juga:

Semoga dengan memperhatikan kelima hal di atas, keuangan the grown ups bisa menjadi kuat dan terhindar dari jerat sandwich generation.

Terus bekali diri dengan belajar keuangan secara mandiri. Kini kamu bisa belajar finansial dari mana saja melalui Financial Clinic Online Series (FCOS) dengan aplikasi zoom. QM Financial menyediakan beragam topik finansial yang bisa kamu pilih. Untuk pilihan kelas dan jadwal lengkapnya, kunjungi event.qmfinancial.com.

Honnie Joseph

Work Life Balance

Menghadapi masalah di kantor mempunyai pengaruh buruk bagi kesehatan apabila kurang waktu olahraga karena kesibukan yang padat, sering makan sembarangan dan tidak membuat rencana keuangan.

Bagaimana cara agar bisa mencapai work-life balance tersebut ?

Pada tanggal 29 Oktober 2018, Sehati by WeCare mengadakan Wealth & Wellness Workshop agar bisa mencapai work-life balance. QM Financial diundang oleh Sehati, sebagai narasumber ‘Sehat Keuangan Untuk Profesional Muda’ di acara tersebut yang dilaksanakan CoCoWork d.Lab, Jakarta Pusat.

Fatma Dewi Vidiasih Wulansari, trainer QM Financial yang akrab dipanggil Wulan menerangkan bahwa profesional muda harus menghadapi kenyataan kondisi keuangannya. Mengapa demikian? Karena profesional muda biasanya tidak memperhatikan cashflow bulanan serta membedakan kebutuhan dengan keinginan.

baca juga: Atur Uang buat Milenial

Untuk mengecek kesehatan tubuh, kita bisa melakukan medical check up. Hasil dari pengecekan tersebut tertera di dalam laporan laboratorium itulah yang membuktikan apakah kita dalam kondisi sehat atau tidak. Sedangkan untuk membuktikan kondisi keuangan sehat atau tidak, kita bisa melakukan financial check up.

Faktor indikator kondisi keuangan sehat, yaitu :

1. Punya harta (total aset positif, setelah dikurangi total utang). Punya harta tersebut adalah mempunyai aset aktif yang dapat menghasilkan diluar penghasilan bulanan, seperti rumah kontrakan, apartemen yang disewa, tanah perkebunan atau sawah yang menghasilkan.

baca juga: Khawatir Gak Siap Pensiun?

2. Masih ada sisa uang yang ditabung. Dari penghasilan bulanan yang didapatkan setelah dikurangi pengeluaran rutin dan cicilan setiap bulanan masih ada sisa untuk ditabung atau diinvestasikan.

baca juga: Financial Planning for Millenials

3. Rasio keuangan yang sehat. Rasio keuangan yang sehat dari penghasilan adalah total cicilan utang 30%, menabung 10%, aset lancar minimal 4X pengeluaran bulanan. Aset lancar adalah aset yang mudah dicairkan seperti reksadana, tabungan, emas, dan uang tunai.

baca juga: Karyawan bisa gampang atur keuangan

Apabila sudah memenuhi indikator kondisi keuangan sehat maka dapat mencapai langkah selanjutnya, yaitu mencapai Tujuan Finansial, ada beberapa langkah mencapainya :

- Financial Check Up. Financial check up sebaiknya dilakukan selama 1 tahun sekali. Apabila sudah menikah, sebaiknya dilakukan berdua dengan pasangan. karena bisa mendiskusikan bersama pengeluaran dan pemasukan secara bersama.

baca juga: Kapan Perlu Financial Check Up?

- Keuangan Sehat. Bagaimana agar mencapai keuangan sehat? Sebaiknya catat semua pengeluaran selama satu bulan dan ke atm 1 minggu sekali. Hal ini dimaksudkan agar dapat melihat pola pengeluaran selama satu bulan. Sehingga apabila ada pengeluaran yang bisa diminimalisasi jumlahnya dapat menambah porsi sisa penghasilan yang dapat ditabung atau diinvestasikan.

baca juga: Greatest Weakness

- Tujuan Finansial. Setelah keuangan sudah sehat tentukan tujuan finansialmu, sesuai kebutuhan. Misalnya traveling, hobi jalan-jalan bisa dijadikan salah satu tujuan finansial. Jadi, enggak perlu berhutang untuk melakukannya.

baca juga: Tujuan Lo Apa?

- Cara Mencapai. Bagaimana cara mencapai tujuan finansialnya bisa menabung atau berinvestasi selama jangka waktu yang telah ditentukan.

baca juga: Memilih Produk yang melayani Tujuan Finansial

Nah, para profesional muda, apakah kamu sudah mencapai indikator kondisi keuangan sehat dan menuju tujuan finansial ? Karena dengan keuangan yang sehat kita bisa menjadi kuat untuk orang lain.

baca juga: “When we are (financially) stronger, we can be stronger for others for longer period of time” – Ligwina Hananto

Semoga bermanfaat!

Mia Damayanti

Krisis dalam Bisnis

Apakah kamu pemilik bisnis? Pemilik bisnis seringkali dilihat orang lain itu, keren! Karena punya perusahaan sendiri, punya karyawan, dan menjadi bos.

baca juga: Bisnis yang Sukses!

Tapi apakah kamu tahu bahwa menjadi pemilik bisnis itu pusing loh! Memikirkan strategi bisnis agar perusahaan tetap berjalan, membayar gaji & THR karyawan dan pengeluaran-pengeluaran lain yang diperlukan dalam perusahaan.

baca juga: Harap Harap Cemas Bayar THR

Pemilik bisnis juga harus siap menghadapi krisis! Krisis dalam bisnis seperti apa? Mari kita cari tahu melalui artikel ini!

20 Agustus 2018, lead trainer QM Financial, Ligwina Hananto diundang oleh perhimpunan Wali (perhimpunan waralaba dan lisensi indonesia) di Hotel Liberta Kemang yang dihadiri oleh para franchisor anggota Wali. Dalam kesempatan ini Ligwina Hananto, yang juga merupakan CEO QM Financial memaparkan mengenai krisis dalam usaha itu berawal dari pengelolaan keuangan dalam bisnis.

Pemahaman mengenai krisis dalam bisnis itu berbeda-beda bagi setiap pemilik usaha. Misalnya, krisis tidak bisa membayar gaji karyawan, krisis tidak ada untung, krisis kurangnya bahan pokok produksi dan lainnya. Namun krisis dalam bisnis dapat dicegah dengan memulai pengelolaan keuangan cashflow pribadi. Pebisnis tidak menyadari bahwa bisnis hanya merupakan salah satu elemen rencana keuangan, masih ada gambaran besar (big picture) dari elemen keuangan yaitu Blue Print Of Your Life Finance.

Apabila cashflow pribadi pemilik bisnis masih menyatu dengan cashflow keuangan dalam bisnisnya, maka kemungkinan besar krisis dalam bisnis akan melanda.

baca juga: Cari Uang Itu Gampang!

Agar terhindar dari kisis dalam bisnis, pengusaha harus memperhatikan hal berikut :

- Pisahkan Rekening Bisnis Dengan Rekening Pribadi. Ini salah satu hal yang terpenting untuk para pebisnis. Banyak pemilik usaha masih menggabungkan antara uang bisnis dan uang pribadi. Apabila hal tersebut terjadi, segeralah memisahkan antara rekening bisnis perusahaan dengan rekening pribadi. Hal ini dimaksudkan agar dapat terlihat secara terpisah yang mana pendapatan dan pengeluaran uang bisnis serta yang mana pemakaian uang pribadi.

- Punya Catatan Pengeluaran. Sama halnya dengan pengeluaran pribadi, pengeluaran dalam bisnis juga harus dicatat dan dibuat laporan keuangannya. Dengan pencatatan yang lengkap mengenai pengeluaran-pengeluaran dalam perusahaan dari jumlah yang besar sampai yang kecil tanpa terkecuali, pemilik usaha dapat melihat apakah bisnisnya meraih untung atau malah merugi.

- Anggaran Ongkos / Pengeluaran Tetap. Buatlah daftar yang termasuk pengeluaran tetap dalam bisnismu dan tentukan anggaran / ongkos pengeluaran tetap tesebut. Setiap bulannya ongkos pengeluaran tetap menjadi pengeluaran yang utama.

- Periksa Penjualan = Margin Positif. Periksa penjualan yang terjadi. Setiap bulan, hitung pendapatan dikurangi dengan pengeluaran-pengeluaran yang lainnya seperti ongkos kirim, makan, parkir dan lainnya. Apakah penjualan bisnis mempunyai margin positif atau negatif? Mudah-mudahan selalu positif!

- Hitung Profit. Nah Apabila penjualan sudah bermargin postif, hitung profit! Caranya Margin Positif tersebut/Laba Kotor di kurangi dengan pendapatan tetap setiap bulannya.

Semoga, dengan penerapan hal-hal di atas pemilik usaha dapat menghindari krisis dalam bisnis.

baca juga: Rumus Sakti Kelola Keuangan Bisnis

Namun yang tak kalah penting untuk menghindari krisis dalam bisnis adalah mempunyai tim yang solid. Dengan tim yang hebat, kerja seorang pembisnis akan lebih lancar. Perkembangan bisnis tidak saja terencana tetapi juga tereksekusi dengan baik.

baca juga: Tim Yang Solid

Ingin tahu bagaimana mengukur kinerja karyawan agar mempunyai tim yang solid? Ikuti #FinClicWorkshopBisnis modul Human Capital Management tanggal 20-21 Oktober 2018.

baca juga: Sumber Daya Manusia Tepat, Bisnis Kuat

Jadi Karyawan Sekaligus Pemilik Bisnis? Bisa!

Setiap bisnis menyimpan cerita dari pendirinya. Demikian pula dengan ASETTA, usaha konsultasi keuangan UKM yang didirikan oleh Suryana Asba atau yang akrab disapa Yana. Prihatin dengan masalah pengelolaan keuangan yang dihadapi para pemilik bisnis kecil di Makassar, Yana memberanikan diri membangun ASETTA. Meski masih berstatus sebagai karyawan di sebuah BUMN, tak menyurutkan semangat Yana untuk membangun bisnisnya. Simak cerita lengkap Yana yuk!

Bagaimana kisah awal mula bisnis ASETTA dan perkembangannya hingga kini?

ASETTA bermula dari keprihatinan saya pada banyaknya UKM yang terpuruk karena kesalahan pengelolan keuangan usaha. Berawal dari sharing dengan pelaku usaha yang bertanya tentang laporan keuangan, akhirnya banyak teman yang menyarankan saya untuk membuat usaha konsultasi keuangan UKM. Langkah kami dimulai sejak 2014 namun dengan brand yang berbeda. Per 1 Oktober 2017 kami mulai resmi menggunakan ASETTA TECH CONSULTING.

Siapakah target market utama ASETTA?

Target market ASETTA adalah pemilik bisnis yang sudah mengerti pentingnya pengelolaan finansial untuk bisnis namun bingung bagaimana mulai membuat laporan keuangan.

Apa strategi yang digunakan oleh ASETTA untuk memenangkan pasar?

Kami menyadari umur bisnis ini masih seumur jagung dan memiliki banyak kompetitor. Namun dengan keyakinan bahwa ASETTA memiliki tempatnya sendiri, kami terus belajar dan menjalin kerjasama dengan UKM dan instansi-instansi pemerintahan.

Ke depan, apa rencana Mba Yana untuk mengembangkan bisnis ASETTA?

Saya berharap ASETTA bisa lebih banyak membantu UKM dan para pebisnis dalam memahami bisnisnya dan lebih melek finansial.

Selagi mengembangkan ASETTA, Mba Yana masih aktif sebagai karyawan. Bagaimana membagi waktu dan energi untuk keduanya?

Menjadi karyawan sembari mengelola bisnis, saya akui cukup menguras tenaga, waktu dan pikiran. Memiliki dua tanggung jawab yang berbeda dalam kurung waktu bersamaan membuat saya harus kerja lebih keras. Sebagai karyawan di sebuah BUMN, saya dituntut untuk tetap profesional. Sedangkan sebagai pemilik bisnis saya harus bisa mengelola tim dan memberikan pelayanan terbaik untuk klien.

Saya berusaha membagi waktu sebaik mungkin untuk menjalani kedua peran tersebut dengan menaati jadwal yang sudah dibuat. Alhamdulillah saya juga didukung oleh tim yang bisa diandalkan.

Kisah suka dan duka apa yang Mba Yana alami selama membangun bisnis?

Bisnis adalah tempat kita belajar mengatasi masalah dan menemukan solusi yang tepat. Seiring berjalannya waktu, kami menemui bermacam masalah – baik itu dengan tim maupun dengan klien. Tantangannya adalah bagaimana meyakinkan tim untuk bekerja sama dan agar bisnis kami terus bertumbuh seiring dengan perkembangan bisnis klien.

Yana adalah alumni FinClicBisnis April 2018 lalu di Jakarta. Manfaat apa saja yang dirasakan setelah mengikuti workshop?

Sebagai alumni Financial Clinic Bisnis, saya merasakan manfaat yang begitu besar dengan belajar pada guru yang tepat. Di sini saya menyadari pentingnya menetapkan target bisnis dengan hitungan akurat. Bukan sekedar visi misi, tapi harus dengan angka yang jelas dan valid. “Know your bussines, know your number.”

Apa saran bagi pembaca QM yang ingin membangun bisnis?

Membangun bisnis tidak hanya tentang menghitung profit tapi bagaimana kita bisa bermanfaat untuk orang lain. Jika dikelola dengan baik, bisnis akan tetap berdiri kokoh meski menghadapi banyak kendala. Semakin besar bisnis semakin detail angka yang harus dipertanggungjawabkan. Maka dari itu penting untuk belajar mengelola keuangan bisnis di QM Financial agar kita bisa menyusun strategi tepat yang dimulai dari finansial.

Menjalani dua tanggung jawab sekaligus, bukanlah pekerjaan yang mudah. Namun Yana membuktikan, menjadi karyawan sekaligus pemilik bisnis bisa dijalankan.

Kamu juga ingin membangun bisnis sendiri seperti Yana? Yuk ikutan Financial Clinic Bisnis Workshop. Workshop dua hari yang dirancang untuk kamu pemilik bisnis atau yang baru mau mulai membangun bisnis. Ikuti jadwal terbarunya di Instagram dan Twitter @QM_Financial.

Fransisca Emi

Financial Clinic Workshop Modul 1&2: Serunya Bikin PLAN ala Financial Planner

Halo!

Akhir bulan Agustus lalu, QM Financial kembali mengadakan Financial Clinic Workshop Modul 1&2. Workshop ini merupakan batch kedua setelah sebelumnya batch pertama sukses dijalankan di awal Maret 2018.

Liputan batch 1 bisa dilihat di sini: http://qmfinancial.com/2018/04/mau-bikin-plan-sendiri-bisa/

Selama dua hari, peserta akan belajar bagaimana membuat PLAN sendiri ala Financial Planner. Makin seru dengan pembahasan studi kasus bersama QM Trainer.

Modul 1: Cashflow

Untuk memulai membuat PLAN, kita harus memastikan keuangan kita sehat. Karena itulah kita perlu melakukan financial check up. Kita akan membutuhkan data neraca dan arus kas pribadi. Sudah siap untuk mengetahui kesehatan keuanganmu?

Langkah kedua adalah menentukan tujuan finansial. Tujuan finansial terdiri atas judul, nilai dan jangka waktu. Ibarat mau naik angkot, kita harus tahu tujuan akan ke mana agar bisa memilih armada yang tepat. Jadi, TujuanLoApa?

Langkah ketiga, peserta akan belajar menghitung kebutuhan dana untuk mencapai tujuan finansialnya dengan The Formula – rumus keuangan praktis dari QM Financial. Dari sini kamu bisa tahu harus mengalokasikan berapa, ke produk apa untuk mencapai masing-masing tujuan finansial.

Asyik kan? Belajar sekali, rumus praktisnya bisa kamu manfaatkan seumur hidup!

Modul 2: Reksa dana dan Asuransi

Di hari kedua, peserta akan belajar dua produk yang paling sering digunakan dalam PLAN: Reksa dana dan asuransi. Reksa dana merupakan salah satu produk investasi yang memberikan kemudahan alokasi dana ke berbagai instrumen keuangan dengan tingkat risiko dan imbal hasil bervariasi. Sedangkan asuransi adalah produk proteksi yang memberikan perlindungan selama kita dalam upaya pencapaian berbagai tujuan finansial.

Di QM Financial kami menganut prinsip bahwa produk harus melayani tujuan. Di hari kedua ini dibahas bagaimana memilih reksa dana dan asuransi sesuai dengan kebutuhan. Peserta juga bisa membawa polis asuransi yang sudah dimiliki untuk mengecek apakah asuransi yang sudah dibeli sesuai dengan kebutuhan.

Lebih lanjut tentang asuransi: http://qmfinancial.com/2018/04/seperti-rumah-yang-butuh-atap-plan-juga-butuh-proteksi/

Ini kata mereka yang sudah mengikuti Financial Clinic Workshop Modul 1&2.

“Dari dulu saya belajar menghasilkan uang, namun tidak pernah belajar bagaimana mengelolanya. Kini saya bisa membuat PLAN sendiri. Workshop ini worth it banget! Simpel dan langsung bisa diaplikasikan.

-Fajar, karyawan swasta

“Setelah mengikuti workshop, saya jadi lebih tahu goals mana yang harus lebih diprioritaskan dan produk apa yang bisa membantu saya mencapai tujuan. Tiga kata untuk workshop ini: fun, seru, nagih.”

-Gusti Tanake, karyawan BUMN

“Sebagai ibu rumah tangga, saya kaget dengan tingginya biaya pendidikan. Apalagi saya dan suami hobi jalan-jalan. Promo tiket murah sungguh jadi godaan. Sekarang saya jadi tahu kebutuhan finansial apa saja yang harus disiapkan hingga 25 tahun ke depan. Workshopnya bermanfaat dan actionable banget deh!

-Dwi, Ibu rumah tangga

Gimana? Workshopnya seru dan bermanfaat banget kan. Jangan sampai ketinggalan jadwal Financial Clinic Workshop Modul 3&4 yang akan diadakan tanggal 27&28 Oktober 2018. Sila hubungi tim QM Project di 0811 1500 688 untuk mendaftar.

Mia Damayanti