Membangun Kebiasaan Keuangan Yang Baik

Kamu pasti masih ingat #BiasaJadiBaik, sebuah gerakan bersama untuk memulai kebiasaan keuangan yang baik.

Saya akhirnya membaca buku “The Power of Habit” yang ditulis oleh Charles Duhigg. Menurutnya, kebiasaan merupakan suatu aksi yang rutin dilakukan sehingga tanpa disadari dilakukan secara otomatis (pola) oleh seseorang.

Kebiasaan baik tidak hanya dilakukan untuk aktivitas sehari-hari tapi penting juga untuk dilakukan dalam hal keuangan. Dengan membangun kebiasaan keuangan yang baik, niscaya kamu akan dapat mempertahankan kemampuan hidup di masa pensiun dan dengan keuangan yang kuat kamu akan mampu menolong lebih banyak lagi orang dekat (keluarga/saudara) yang membutuhkan.

Hari gajian semakin mendekat, mari gunakan 5 pos pengeluaran untuk belajar membangun kebiasaan keuangan yang baik.

2 Cara Mengatur Gaji Bagi Pekerja Migran Indonesia

Beberapa hari lalu kalau kamu mengikuti #FinClic di Instagram @QM_Financial ataupun membaca ringkasan artikelnya yang tayang di website QM, topiknya seru karena bicara soal gaji ideal dan bagaimana cara mengatur gaji yang diterima.

Kalau pekerja kantoran lebih memiliki kemungkinan untuk mengalami kenaikan gaji setiap tahunnya, tapi belum tentu bagi kamu yang bekerja sebagai pekerja migran Indonesia. Ditambah lagi banyak pekerja migran Indonesia yang saat kembali ke kampung halaman setelah tidak dapat bekerja lagi malahan tidak memiliki aset apa pun, padahal sudah bekerja bertahun-tahun. Semua dikarenakan tidak bisa mengelola gaji dengan baik dan benar.

Agar pekerja migran Indonesia bisa sejahtera saat kembali ke kampung halaman dan tidak bekerja lagi, yuk mulai mengatur gaji dengan langkah berikut.

Cara Mengatur Uang bagi Para Pekerja Migran Indonesia

Jangan Tunggu Sisa

Sering kali kita mencoba menabung dengan mengandalkan apa yang tersisa dari penghasilan setelah kita mengeluarkan uang untuk kebutuhan setiap bulannya. Dengan cara tersebut maka kebanyakan tidak ada sisa yang dapat ditabung.

Mari kita lakukan menabung di depan, artinya setiap menerima gaji setiap bulannya langsung disisihkan di rekening terpisah atau bahkan celengan agar tidak terpakai.

Cara seperti ini bisa dilakukan apabila kamu sudah pernah melakukan pencatatan keuangan selama satu bulan penuh untuk melihat pola penghasilan serta pengeluaranmu seperti apa.

Baca juga: Kiat Menabung Bagi Pahlawan Devisa

Belanja? Boleh atau Tidak?

Tentu saja boleh dong kalau mau belanja karena kamu berhak untuk menikmati hasil jerih payahmu! Tapi biayai pembelanjaanmu dengan hasil dari usaha lain, misalnya berdagang atau bekerja part time menjadi babysitter untuk tetangga majikan sampai menggantikan teman yang sedang berhalangan.

Banyak cara untuk menghasilkan uang tambahan bagi keperluan senang-senang.

Baca juga: Tahukah Kamu Betapa Pentingnya (Belajar) Menghasilkan Uang

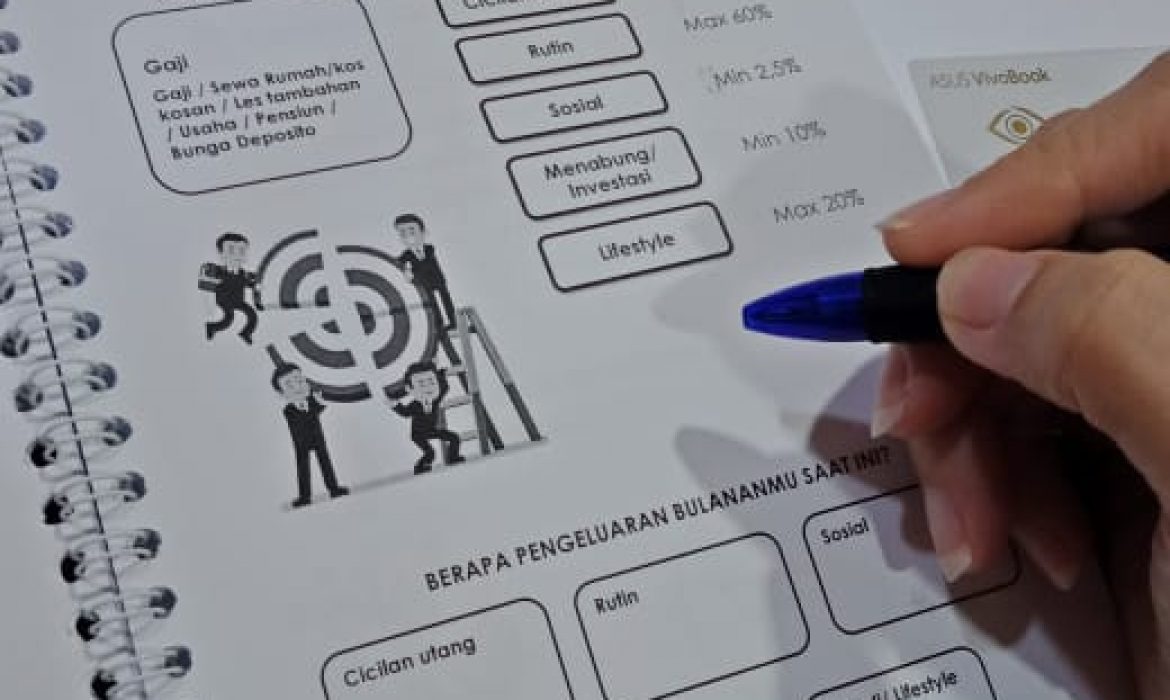

Kamu bisa melihat contoh arus distribusi gajimu dari gambar berikut:

Ternyata cukup mudah bukan, cara mengatur gaji bagi para pekerja migran ini? Yuk, dimulai dari sekarang agar keuanganmu kuat saat kembali ke tanah air pada saatnya nanti untuk menikmati hari tua.

Tertarik untuk mengundang QM Financial untuk memberikan program edukasi keuangan di perusahaan kamu? Sila WA ke 0811 1500 688 (NITA/MIA)

-Honey Josep-

Kiat Belanja Saat Black Friday

Hello QM Readers!

Beberapa hari belakangan saya dikirimi mail letter dari berbagai e-commerce yang menginformasikan bahwa pada Jumat ini, 23 November ada program diskon atau sale yang dikenal dengan sebutan Black Friday.

Black Friday merupakan sebutan informal dari Thanksgiving Day yang biasa dirayakan di Amerika pad Jumat kelima di bulan November. Thanksgiving Day dirayakan dengan berkumpul bersama keluarga dan selebrasi belanja berkenaan dengan kebutuhan Natal.

Biasanya, saya pun berbelanja menjelang akhir tahun untuk kebutuhan Natal dan Chinese New Year. Tentu saja berbelanja untuk kebutuhan hari raya nilainya terbilang besar tapi bisa disiasati dengan langkah berikut:

Cek Keuanganmu. Saat sale akhir tahun tiba, banyak sekali penawaran yang menggiurkan yang menyebabkan kita kalap. Tas atau sepatu yang sudah diincar sejak lama ternyata turun harga sampai 80% membuat kita harus mendapatkan produk tersebut sekarang juga! Eiiiits, tunggu dulu! Sebelum kamu memutuskan untuk membelinya, cek dulu yuk, ada uangnya apa enggak? Kalau ada silakan dilanjutkan untuk dibeli. Tips, biasanya untuk belanja akhir tahun yang nilainya besar, saya menggunakan uang dari penghasilan tahunan saya yang bisa berupa bonus atau sisa THR.

baca juga: Blueprint Of Your Money

Anggaran. Dari financial check up, kamu bisa mengetahui berapa jumlah uang yang bisa dibelanjakan sehingga kamu bisa membuat anggaran untuk belanja. Dengan adanya budget belanja, itu akan menjadi rambu bagimu agar tidak melanggar sehingga kamu bisa bersenang-senang dengan uangmu tanpa merasa bersalah.

baca juga: This Is Magical Shopping Account

Kebutuhan VS Keinginan. Memang kebutuhan dan keinginan berteman baik, tapi untuk mengetes manakah yang termasuk kebutuhan atau keinginan sebenarnya mudah saja. Tanyakan pada diri sendiri “Apakah produk yang akan saya beli bila tidak terbeli akan mengakibatkan kepada hidup matinya saya?” Bila jawabannya YA, itu adalah kebutuhan tapi bila jawabannya “YA enggak juga sih” itu artinya keinginan. Contohnya, saya membutuhkan pakaian untuk Chinese New Year. Alih-alih mengenakan pakaian yang bewarna merah dari tahun ke tahun, saya akan melihat tren warna di tahun depan, maka pakaian dengan warna itulah yang akan saya beli.

Pembanding & Substitusi. Setelah mendapatkan daftar barang kebutuhan yang perlu dibeli, biasanya saya mencari pembanding di antara beberapa penjual untuk mendapatkan harga terbaik. Selain mencari pembanding, saya pun mencari barang substitusi. Contohnya, kalau terbiasa dengan produk merek A, ada baiknya mencari substitusi dengan fungsi yang sama tetapi dengan harga yang lebih murah.

baca juga: Cerita Ibu Modis Belanja

Memanfaatkan penawaran atau reward point. Ada banyak penawaran yang bisa dimanfaatkan oleh kita sebagai konsumen. Mulai dari pembayaran dengan reward point, pembelian 1 gratis 1, cashback senilai tertentu sampai kemudahan cicilan 0%! Boleh saja kok memanfaatkan cicilan 0% untuk membeli barang yang sifatnya produktif misalnya gadget untuk menunjang produktivitas pekerjaan, kendaraan, apartemen atau rumah. Namun harus diingat kalau jumlah seluruh cicilan yang ada di dalam hidupmu sebesar maksimal 30% dari jumlah penghasilanmu per bulan.

baca juga: Akibat menjadikan kartu kredit sebagai sandaran hidup

Jadi, sudah tahu apa yang akan dibeli? Ingat ya beli kalau uangnya ada dan dilarang ngutang tidak produktif!

-Honey Josep-

5 Resep Untuk Masalah Cashflow

“Kamu memiliki penghasilan yang cukup tinggi tapi seringkali merasa tidak memiliki cukup uang untuk bertahan hidup menjelang gajian berikutnya?” atau “Penghasilanmu besar tapi tidak punya tabungan?” Itu artinya kamu mengalami masalah dengan cashflow karena keuangan pribadi yang sehat berawal dari cashflow.

Berikut permasalahan cashflow dan cara mengatasinya:

Saya enggak tahu kemana perginya uang saya. agar kamu tahu kemana perginya uangmu, lakuakn langkah mudah berupa mencatat keuangan selama 30 hari. Kamu bisa menggunakan aplikasi pencatatan keuangan yang bisa diunduh di ponselmu. Dengan begitu tidak ada alasan lagi untuk tidak mencatat pengeluaranmu. Mencatat pengeluaran selama 30 hari bisa memberikan gambaran berapa besar uang yang kamu habiskan untuk cicilan utang, pengeluaran rutin, sosial, lifestyle dan menabung setiap bulannya. Jadi, udah bisa kathuan kan kemana larinya uangmu?!

Besar pasak daripada tiang. Dari pencatatan keuangan di poin pertama, kamu bisa melihat kebutuhan pengeluaran harian, mingguan serta bulanan bahkan bocor halus yang terjadi di keuanganmu. Untuk menghindari bocor terus menerus, kamu cukup pergi ke ATM 1x seminggu. Uang tersebut seharusnya mampu membiayai kebutuhan kamu selama seminggu, pintar-pintar saja mengaturnya. Mulai juga proses penghematan dengan berhenti melakukan pengeluaran yang sifatnya tersier, mengubah perilaku konsumsi serta lakukan substitusi untuk barang yang biasanya kamu pakai atau konsumsi.

Terhimpit cicilan yang terlalu besar. Seringkali banyak orang yang tidak menyadari bahwa maksimal kemampuan mencicil utang adalah sebesar 30% dari penghasilan sehingga banyak yang terlilit utang. Saya pernah punya teman kerja yang mencicil rumah melebihi kemampuannya, cicilan utangnya melebihi 50% dari penghasilan bulanannya. Tahun awal saat suku bunga masih fixed memang tidak terasa tapi begitu suku bunga menjadi floating, teman saya terpaksa melakukan over credit rumah kepada orang lain. Sayang bukan? Nah agar cicilan yang telalu besar ini bisa teratasi maka stop mengambil utang tambahan. Memang saat keadaan menghimpit begini yang terpikirkan meminjam tapi sebenarnya itu membahayakan karena hanya gali lubang tutup lubang, enggak akan selesai! Stop pengeluaran yang bisa ditunda, biasanya berupa pengeluaran lifestyle yang kalau tidak ada tidak membuat kita kehilangan nyawa misalnya langganan tv cable, liburan , keanggotaan pusat kebugaran dan lainnya. Bila utang sudah terlalu besar, dengan terpaksa kau harus stop menabung sementara. Kerahkan semua sumber dana yang kamu miliki agar utang dapat terlunasi dengan cepat sehingga kamu bisa membenahi keuanganmu segera!

Tidak bisa menabung karena terpakai terus. Hal ini dapat terus menerus terjadi karena kamu menabung bila ada sisa padahal seharusnya kamu menabung di awal. Tidak jarang juga kamu menyabotase tabunganmu karena tidak memiliki tujuan keuangan yang jelas, maka penting untuk menabung dengan tujuan. Tips selanjutnya, menabung di rekening terpisah yang menjadi rekening lalu lintas pengeluaran bulananmu.

Biaya lifestyle terlalu besar. Apakah kamu hobi belanja? A gadget freak? Mungkin pos pengeluaran lifestyle-mu melebihi 20% dari penghasilanmu. Coba deh untuk menabung dengan tujuan untuk hobi belanjamu, di QM kami menyebutnya magical shopping account. Atau menabung dengan tujuan ponsel pintar terbaru, dan buat deklarasi bahwa kamu akan mengganti ponselmu bila uangnya sudah terkumpul.

Selamat mencoba tips praktis mengatasi permasalahan cashflow di atas ya!

Agar kamu tidak menyesali dosa keuanganmu terus menerus, yuk belajar mengatur keuangan secara online dengan aplikasi zoom! Informasi lanjutan sila follow instagram @QM_Financial!

-FDV Wulan-

Your Financial’s Greatest Weakness

Kalau ditanya “Apa kelemahan terbesar secara finansial?” pasti banyak yang menjawab, “tidak bisa menabung.”

Tidak bisa menabung hanya merupakan akibat dari sebab perilaku keuangan lho! Coba yuk kita selidiki lebih lanjut kenapa tidak bisa menabung.

Dari polling yang dilakukan di instagram @QM_Financial, banyak yang mengaku kalau kelemahan terbesar secara finansial adalah berakhir pekan ke mal. Ada yang menghabiskan mulai dari Rp200.000-Rp500.000. Bahkan paling mengejutkan, ada yang menghabiskan Rp1.5000.000 dalam sekali kunjungan ke mal.

Memang sih, mal sangat pintar menawarkan program promosi buy 1 get 1 free, cashback dan sale! Ingat juga ada tawaran promo kuliner yang bisa menghabiskan Rp500.000 hanya untuk sekali makan bagi 2 orang.

Mari kita hitung, bila dalam sekali ke mal menghabiskan Rp200.000-Rp500.000 maka dalam sebulan (kunjungan setiap Sabtu dan Minggu), uang yang keluar mencapai Rp1.600.000-Rp4.000.000. Dengan uang sebanyak itu, kamu sudah bisa mencicil mobil.

Bayangkan apabila biaya sekali mengunjungi mal sebesar Rp1.500.000. Dalam sebulan, apabila satu kali saja seminggu mengunjungi mal maka uang tersebut bisa untuk membayar cicilan apartemen.

Ada juga yang mengaku kalau kebiasaan menghabiskan waktu saat akhir pekan di mal adalah untuk membahagiakan anak. Ada banyak quotes di luar sana bahwa anak ternyata hanya perlu perhatian dari orangtuanya.

Baca juga: Akibat Terlalu Memanjakan Anak

Terus gimana dong untuk menghadapi kelemahan terbesar dalam keuangan?

Pertama, jujur terhadap diri sendiri. Akui apa saja kelemahan yang berpotensi membuat kacau keuanganmu. Apakah lemah dengan promo murah tiket pesawat, online shop flash sale atau terlalu menuruti keinginan anak?

Kedua, Pahami alasan di balik kelemahan finansialmu. Memahami kelemahan merupakan langkah penting untuk menentukan solusi agar keuanganmu kembali sehat.

Terakhir, Atasi. Bila telah mengakui kelemahan finansial dan mengetahui penyebabnya. Dengan demikian kamu dapat menghilangkan, mengurangi, atau membuat anggaran khusus agar cashflow tidak terganggu.

Apakah kamu sudah siap untuk mengatasi kelemahan terbesarmu dalam hal keuangan? Terapkan langkah-langkah di atas dan terus follow instagram QM Financial serta twitter @QM_Financial. Ada juga #FinClic dan IG Live yang seru setiap Senin!

Honey Josep

Buat Perjalanan Dinasmu Menyenangkan, Bukan Jadi Beban

Perjalanan dinas keluar kota atau bahkan keluar negeri alias business trip bisa menjadi beban bagi sebagian orang. Setiba kembali ke perusahaan, karyawan akan diminta untuk mempresentasikan kembali hasil perjalanan dinasnya. Namun bagi sebagian yang lain, business trip menjadi tantangan dan kesempatan untuk menjelajahi tempat baru. Saya tipikal orang kedua.

Saat pertama kali saya diberitahu harus mewakili perusahaan menghadiri Finance Summit di Ilhavo, Portugal Mei lalu, saya deg-degan! Pasalnya, visa Schengen agak mepet dibuat dan saya belum pernah terbang sejauh itu.

Berbagai tantangan pun bisa menghadang. Tanpa persiapan yang matang, long haul flight bisa menjadi masalah, mulai dari long delays, ketidaknyamanan di dalam pesawat terutama bagi yang memiliki ketakutan atas ketinggian (acrophobia), sampai ketinggalan pesawat!

Dari beberapa tantangan di atas, saya mengalami yang terakhir! Saya ketinggalan pesawat saat mendarat di Munich, Jerman. Padahal hanya tinggal selangkah lagi sampai di Porto, Portugal. Panik? Tentu saja! Tapi dengan perencanaan yang matang terutama secara keuangan maka business trip akan menjadi menyenangkan dan bukan lagi menjadi beban.

- Riset. Sebelum melakukan perjalanan dinas lintas benua, sebaiknya kamu melakukan riset. Bisa melalui google atau bertanya dengan keluarga atau teman yang sedang berada di sekitar tempat tujuan. Dari survei ini kamu bisa menentukan apa saja yang perlu dibawa dan kegiatan apa saja yang bisa dilakukan selama perjalanan dinas.

- Itinerary. Dari hasil riset tersebut maka saya mulai membuat itinerary perjalanan Jakarta –Porto, Portugal –Jakarta. Dalam itinerary tersebut, saya juga menuliskan dengan terperinci apa saja yang diperlukan seperti check in sampai alamat lengkap tempat yang akan saya tuju begitu sampai di bandara Porto. Saya berpegang pada jadwal, termasuk waktu untuk menelepon keluarga di Jakarta karena perbedaan waktu selama 6 jam antara Jakarta dan Porto.

- Packing. Saat itu, Portugal sedang beralih ke musim panas, udaranya enak sekali. Walaupun langit biru dan matahari bersinar terang benderang, tapi tidak terasa panas. Ini merupakan keuntungan karena artinya dengan cuaca sejuk seperti ini tubuh jarang berkeringat sehingga beberapa pakaian dapat dipakai berulang misalnya blazer, dress, dan celana panjang. Biasanya saya memakai pakaian saat makan malam kemarin untuk digunakan keesokan paginya. Ini membuat barang bawaan saya dapat diminimalisasi sehingga tidak kelebihan bagasi. Oh ya, sediakan satu stel baju ganti yang representative di satu koper ukuran kabin. Jika terjadi bagasi hilang, setidaknya masih ada baju ganti sambil menunggu bagasi ditemukan atau membeli baju baru.

- Uang Perjalanan Dinas. Dengan bekal uang perjalanan dinas yang terbatas, saya harus pintar-pintar mengatur agar masih ada sisa untuk membelikan oleh-oleh buat keluarga di rumah. Untuk mensiasatinya, saya mengajak kolega dari negara Asia lainnya untuk berbagi kamar penginapan, transportasi, sampai makan! Beruntungnya, di Porto banyak tempat wisata yang gratis sehingga cukup menghemat uang perjalanan dinas agar bisa dialihkan untuk kebutuhan lain.

Nah, kira-kira itu tips dari saya yang berkaitan dengan perjalanan dinas lintas benua. Apakah kalian pernah mengalami hal yang menegangkan saat perjalanan dinas? Yuk berbagi cerita!

Honey JT

Dilema Kebutuhan Ibu Baru: Yakin, Semuanya Perlu?

Menjadi ibu adalah anugerah bagi setiap perempuan. Peran baru ini menuntut tugas dan tanggung jawab ekstra. Tentunya, kita ingin menjadi ibu terbaik bagi anak-anak kita. Motivasi untuk menjadi ibu yang baik ini kadang disalahartikan dengan membeli semua kebutuhan dan perlengkapan bayi. Mulai dari pakaian bayi yang lucu-lucu, boks bayi, dan stroller. Tak lupa berbagai kebutuhan menyusui seperti botol dan pompa ASI, peralatan sterilisasi, hingga suplemen ASI booster. Rasanya semua mau dibeli! Tunggu dulu, yakin, semuanya perlu? Atau jangan-jangan hanya sekadar keinginan sang ibu baru?

Keinginan vs Kebutuhan

“ASIku kok dikit ya. Butuh beli suplemen, teh, sama susu buat ASI booster nih.”

“Aku stres! Kayaknya butuh beli essential oils beserta diffuser-nya deh biar bisa rileks.”

Sebelum kamu terjebak dengan daftar belanja perlengkapan bayi dan ibu yang terlalu panjang, coba pilah-pilah dulu apakah semuanya memang dibutuhkan atau hanya ingin mengikuti tren? Produksi ASI sedikit? Coba cek komposisi makanan yang kamu konsumsi. Banyak kok bahan alami untuk memacu produksi ASI. Merasakan tekanan sebagai ibu baru itu wajar. Mungkin yang kamu perlukan bukanlah satu set minyak atsiri, tapi me time untuk sejenak beralih dari segala keribetan mengurus bayi.

Manfaatkan Barang Lungsuran

Punya kakak, adik, atau sepupu yang kini anaknya sudah beranjak balita? Bisa dipastikan banyak perlengkapan bayi mereka yang tidak lagi terpakai. Daripada beli, kenapa tidak pinjam saja? Hemat uang bagi ibu baru, hemat tempat penyimpanan bagi mereka yang meminjamkan. Sama-sama hemat kan?

Manfaatkan Kado

Jangan terburu-buru membeli semua perlengkapan bayi sebelum melahirkan. Pasalnya, setelah melahirkan kita akan menerima banyak kado perlengkapan bayi. Sayang kan kalau kadonya tidak dimanfaatkan. Bahkan, kita bisa request kado ke orang-orang terdekat agar barang yang mereka berikan bisa sesuai dengan kebutuhan.

Beli Secukupnya

Saat pergi ke toko perlengkapan bayi, kita akan mudah sekali tergoda. Boleh kok beli membeli baju bayi yang lucu-lucu. Tapi beli dalam jumlah yang kecil saja ya. Bayi akan tumbuh dan berkembang dengan sangat cepat. Baju saat berumur 3 bulan tidak lagi bisa dipakai saat ia berumur 6 bulan.

Quality over quantity

Segala perlengkapan bayi tersedia dalam berbagai merek dengan rentang harga yang sangat lebar. Pilih barang dengan kualitas baik namun tetap terjangkau ya. Siapa tahu bisa dipakai lagi sama adiknya. Eh, berencana punya bayi lagi, kan? Kalaupun tidak, barangnya tetap bisa kamu lungsurkan ke saudara yang membutuhkan.

Pengalaman menjadi ibu adalah momen berharga yang tak kan bisa tergantikan. Tak perlu berlama-lama dalam dilema ibu baru. Pisahkan mana keinginan dan mana kebutuhan agar ibu tidak perlu banyak membuang uang untuk sekadar membeli perlengkapan. Masih banyak kebutuhan si kecil yang harus kita siapkan.

Selamat menikmati menjadi ibu!

Fransisca Emi

Jurus Tepat Kartu Kredit Bermanfaat

Bagaimana pengalamanmu dengan kartu kredit? Manis, pahit atau ada asam-asamnya dikit? ☺

Sebenarnya kartu kredit itu banyak manfaatnya lho. Untuk kemudahan transaksi saat travelling: pesan tiket atau deposit hotel, bisa dapat diskon atau poin di merchant tertentu. Tak ketinggalan fungsi praktisnya untuk online shopping. Pembayaraan dengan kartu kredit juga memudahkan kita mengontrol ke mana saja uang dibelanjakan. Kalau pakai cash, hilang tak berbekas karena enggak sempat mencatat kan? Untuk mendapatkan manfaat dari kartu kredit, kamu bisa praktekkan jurus-jurus ini.

Berani gesek, berani bayar.

Mekanisme penggunaan kartu kredit itu sederhana kok. Berani gesek, berani bayar. Lunas ya. Enggak ada ceritanya gesek kalau enggak ada uang di tabungan buat melunasinya. Jangan membelanjakan uang yang enggak ada. Itu halu namanya. ☺

Tips yang satu ini, untuk beberapa orang mudah saja. Tapi masih banyak sekali orang yang kesulitan melunasi tagihan kartu kreditnya karena punya kebiasaan buruk: gesek dulu, bayarnya belakangan. Diberi jalan pula sama penyedia kartu kreditnya dengan fasilitas boleh bayar minimal 10% dari tagihan total. Kamu termasuk tipe yang mana: bayar lunas atau minimal pembayaran saja?

Perhatikan tanggal

Ada tiga tanggal yang wajib kamu perhatikan ketika berurusan dengan kartu kredit: tanggal cetak tagihan, deadline pembayaran dan tanggal gajian untuk melunasi tagihan.

Misal tagihan Juli dicetak tanggal 20. Deadline bayar 5 Agustus. Kalau kamu gajian tanggal 25 Juli, pastikan di awal Agustus tagihan ini sudah dilunasi. Jangan sampai telat. Meskipun tagihannya hanya Rp300ribu, telat bayar sehari saja akan dikenakan denda loh. Belum lagi bunganya. Sebel kan.

Batasi jumlah kartu

Berapa banyak kartu kredit dalam dompetmu?

Mulai tahun 2014, Bank Indonesia menerapkan pembatasan kepemilikan kartu kredit sebagai langkah manajemen risiko kredit, baik di sisi penerbit kartu kredit maupun pengguna kartu kredit. Dari sisi pendapatan, individu dengan pendapatan < Rp3 juta tidak diperbolehkan memiliki kartu kredit. Individu dengan pendapatan antara Rp3 juta – Rp10 juta boleh memiliki kartu kredit dari maksimal 2 (dua) penerbit, dengan pembatasan total plafon kredit dari seluruh kartu kredit yang dimilikinya yaitu maksimal 3 (tiga) kali pendapatan tiap bulan. Sementara individu dengan pendapatan >Rp10 juta tidak dibatasi kepemilikan kartu kreditnya namun mempertimbangkan analisis risiko masing-masing penerbit kartu.

Kalau kamu punya lebih dari satu kartu, bedakan penggunaannya. Misal 1 kartu untuk pengeluaran rutin, 1 untuk shopping dan 1 lagi untuk berjaga saat keadaan darurat.

Hindari utang kartu kredit

Intinya, jangan berutang pada kartu kredit! Silakan pakai sampai puas, tapi pada saat deadline bayar, harus lunas! Kamu tahu enggak berapa banyak bunga kartu kredit yang kamu bayarkan? Bisa sampai 35% loh. Aturan BI di Juni 2017 sudah menurunkan basis bunga kartu kredit jadi maksimal 27% per tahun. Tapi tetap saja angka ini jauh lebih besar imbal hasil investasimu kan? Jadi, apa gunanya investasi kalau bunga kartu kredit menggerogoti keuanganmu?

Kalau sudah terlanjur berutang pada kartu kredit = lunasi! Berani utang, berani bayar. Cek langkah-langkah untuk melunasi kartu kreditmu di sini: https://qmfinancial.com/2007/01/kartu-kredit-siapa-takuuut/

Yuk ceritakan pengalamanmu memanfaatkan kartu kredit di media sosial dan tag @QM_Financial. Janji ya gak utang kartu kredit lagi. ☺

Fransisca Emi

Mau Road Trip Seperti Sam & Happy di Film Kulari Ke Pantai? Siapkan 5 Pos Ini!

Hai hai! Siapa yang sudah nonton film Kulari Ke Pantai? Serunya mengikuti kisah Sam (Maisha Kanna), Happy (Lil’li Latisha) dan Mama Uci (Marsha Timothy) road trip dari Jakarta hingga Banyuwangi. Hayo, ada yang ingat enggak kota mana saja yang mereka lewati?

Mira Lesmana dan Riri Riza tak pernah gagal menyuguhkan film yang indah dan juga sarat makna. Sepanjang perjalanan kita dimanjakan dengan pemandangan alam Indonesia yang sungguh indah dan ditemani dengan lagu-lagu merdu dari RAN. Ah betapa Indonesia kita begitu kaya! Siapa yang langsung berkata dalam hati: “Aku juga mau road trip?” Yuk kita bikin PLANnya! Road trip keliling pulau Jawa seperti Sam & Happy membutuhkan persiapan dan juga dana yang enggak sedikit loh. Walaupun kata Mama Mela (Ligwina Hananto), tidak semua masalah bisa diselesaikan dengan uang, jangan sampai kamu berangkat road trip tanpa dana yang cukup. Apa saja pos yang harus disiapkan?

- Transportasi. Pos pertama tentu saja transportasi. Menempuh perjalanan hingga 1.000 km dari Jakarta ke Banyuwangi membutuhkan banyak bahan bakar. Selain biaya bahan bakar, siapkan juga dana cadangan kalau-kalau butuh ganti ban di tengah jalan. Jangan lupa servis mobil sebelum road trip dimulai ya!

- Akomodasi. Dalam perjalanannya, Sam dan Happy singgah dan menginap di beberapa kota. Salah satu yang ikonik tentu saja Bambu Homestay milik Mukidi (Dodit Mulyanto). Dengan memilih tinggal di homestay dibanding hotel, kita akan punya kesempatan untuk berinteraksi dengan masyarakat sekitar dan belajar nilai-nilai baik yang mereka punya. Siapa tahu kamu bisa berkenalan dengan Yu, Wahyuuu. ☺

- Uang saku harian. Selain pos transportasi dan akomodasi, siapkan juga dana untuk makan dan jajan sehari-hari. Ini saatnya kamu berburu kuliner khas setiap kota yang kamu lewati. Kalau beruntung, kamu bisa menyantap kuliner khas sembari menikmati pertunjukkan seperti yang dialami Sam & Happy di Cirebon. Makin penasaran kan? Hihihi. Makanya buruan #KulariKeBioskop buat nonton #KulariKePantai.

- Rekreasi. Dibandingkan dengan liburan menggunakan transportasi publik, saat road trip, kita jadi lebih flexible terhadap waktu. Kita bebas menentukan jadwal mau ke mana selama berapa lama. Ini saatnya eksplorasi tempat wisata yang enggak biasa! Di setiap kota ada saja hidden gem yang menunggu untuk kamu temukan. Kabari kami hidden gem temuanmu ya! Oiya, jangan lupa siapkan dana untuk biaya masuk ke obyek wisata.

- Shopping! Siapa yang tahan tidak berbelanja saat liburan? Melewati begitu banyak kota yang akan produk budaya dan kulinernya. Mari mampir untuk membeli oleh-oleh!

Ayo rencanakan road tripmu dengan 5 pos pengeluaran yang sudah disiapkan dengan rapi. Siapa tahu kamu menemukan teman perjalanan yang seru dan lucu seperti Dani (Suku Dani). Selamat menikmati perjalanan seru dengan keluargamu. ☺

Fransisca Emi

Pasang Surut Bisnis Di Masa Lebaran

Momen Lebaran yang baru saja berlalu bisa jadi merupakan momen yang paling ditunggu oleh beberapa pemilik bisnis yang omzetnya biasanya meningkat di masa ini. Misal bisnis kue kering, hantaran lebaran, baju-baju muslim dan perlengkapan ibadah. Namun di sisi lain, ada juga bisnis yang justru sepi di masa Ramadan dan Lebaran. Misalnya bisnis pusat kebugaran. Saat puasa orang cenderung mengurangi frekuensi olahraga. Apalagi saat ditinggal mudik Lebaran ke kampung halaman. Otomatis jumlah pengunjung juga menurun. Kamu pemilik bisnis? Bagaimana nasib bisnismu saat masa Ramadan dan Lebaran kemarin? Ikut pasang atau malah surut?

Dua orang pemilik bisnis akan berbagi strategi menghadapi pasang surut omzet di masa Ramadan dan Lebaran. Ada Roro Widi Astuti, pemilik bisnis The Good Prana Studio di Bekasi dan Fitria Hasanah (Ica), pemilik bisnis LCheese Factory Pekanbaru. Mereka adalah alumni kelas Financial Clinic Bisnis yang diadakan QM Financial bulan April yang lalu.

baca juga: Strategi Online L Cheese Cake

Strategi The Good Prana Studio

Ada semacam sugesti bahwa olahraga saat puasa akan membuat haus dan menjadikan kita enggak kuat puasa. Untuk mengatasinya, sebelum bulan puasa setiap instruktur memberikan sosialisasi tips berolahraga yang tidak mengganggu ibadah puasa. Jadwal kelas pun disesuaikan. Kelas-kelas yang agak hardcore ditaruh di sore hari dan setelah jam buka puasa. Pagi hari diisi dengan kelas yang gentle saja.

Agar cash flow tetap bagus ketika puasa, The Good Prana memberikan harga spesial untuk member yang sign up dua bulan langsung pada Mei dan Juni. Selain itu setelah puasa sudah disiapkan kelas-kelas spesial dan juga event yang diproyeksikan bisa menutupi penurunan omzet saat puasa dan lebaran kemarin.

Strategi LCheese Factory

Beda halnya dengan bisnis studio yoga milik Roro, LCheese Factory justru panen order di momen Ramadan & Lebaran. Meski sempat sepi di sepuluh hari awal Ramadan, namun mulai pertengahan hingga akhir Ramadan, LCheese kebanjiran order hampers kue kering dan cake Lebaran. Tokonya bahkan baru tutup jam 10 malam di hari terakhir Ramadan!

Meski omzet melejit, LCheese factory menghadapi tantangan kenaikan harga. Setiap tahun, harga bahan pokok biasanya naik saat Lebaran, termasuk bahan-bahan kue. Ica punya strategi agar harga jual ke pelanggan di masa Lebaran tidak ikut naik. Ia sudah menyetok bahan baku utama cakenya, yaitu cream cheese dari distributor untuk memastikan stoknya mencukupi dan harga tetap terkendali.

Pentingnya proyeksi

Sebagai pemilik bisnis seharusnya kita sudah tahu loh kapan omzet bakal ramai, kapan sepi. Jadi strateginya sudah harus disusun rapi di depan. Itulah pentingnya proyeksi.

Saat menyusun business plan artinya kita membuat proyeksi sales dan biaya per bulan selama setahun penuh. Jadi kita sudah tahu setiap bulan harus omzet harus masuk berapa dan berapa maksimal biaya yang bisa dialokasikan. Kalau targetnya meleset, konsekuensinya apa?

Kalau permintaan terhadap bisnis kita cenderung meningkat di momen tertentu, misal saat Ramadan dan Lebaran, maka ini saat yang tepat untuk menggenjot omzet. Sebaliknya, kalau di momen tersebut bisnis kita sepi, kita harus menutup kekurangan omzetnya di bulan yang lain.

Omzet naik atau turun gak masalah kok. Karena kita sudah memperhitungkannya di awal. Seperti Roro yang membuat program special class setelah Lebaran untuk The Good Prana Studio dan Ica yang menyediakan berbagai kue kering dan hampers LCheese Factory untuk mengoptimalkan omzet di masa Lebaran.

Ingin belajar membuat proyeksi bisnis seperti Roro dan Ica? Ayo gabung di kelas Financial Clinic Bisnis! Ikuti updatenya di twitter & instagram @QM_Financial ya.

QM Admin