YOLO dan YONO: Gaya Hidup Konsumtif vs Minimalis

Masuk tahun 2025, ada perubahan menarik dalam gaya hidup masyarakat. Jika di tahun sebelumnya banyak yang terjebak dalam tren YOLO (You Only Live Once), kini mulai muncul tren baru yang dikenal dengan YONO (You Only Need One). Konon, perubahan ini enggak lepas dari kesadaran banyak orang untuk lebih bijak dalam menjalani hidup.

Tapi, apa sih sebenarnya YONO itu? Dan kenapa bisa jadi tren gaya hidup baru? Yuk, bahas perbedaannya dengan YOLO.

Table of Contents

Gaya Hidup YOLO vs YONO: Apa Maksudnya?

YOLO, atau You Only Live Once, adalah gaya hidup yang sempat booming di tahun-tahun sebelumnya. Prinsip dasarnya sederhana: nikmati hidup sekarang, karena hidup cuma sekali.

Sebenarnya prinsip ini enggak salah sih. Sayangnya, banyak yang salah kaprah, dan malah bikin jadi konsumtif dan impulsif. Beli barang tanpa mikir panjang, nongkrong di tempat mahal biar enggak kudet, atau liburan mewah walau harus gesek kartu kredit atau paylater.

Pokoknya, apa pun yang bikin happy, langsung dilakukan. Sayangnya, ada efeknya, yaitu banyak orang terjebak utang dan kehilangan kontrol atas keuangan mereka sendiri.

Ciri-ciri YOLO ini gampang banget dikenali. Biasanya, orang yang menerapkan gaya hidup ini cenderung hedonis dan punya rasa FOMO (Fear of Missing Out) yang tinggi. Mereka enggak mau ketinggalan tren terbaru, dari gadget, fashion, sampai tempat makan hits. Hidup dengan prinsip YOLO sering bikin orang lupa untuk memikirkan masa depan. Akhirnya, yang ada cuma kebahagiaan sesaat tanpa ada rencana jangka panjang.

Nah, beda banget sama YONO. Kalau YOLO fokus ke pengalaman instan dan kesenangan sesaat, YONO lebih ke arah hidup minimalis dan berkelanjutan. You Only Need One berarti memprioritaskan kualitas dibanding kuantitas. Enggak perlu punya banyak barang, yang penting barang yang dipunya benar-benar berguna dan tahan lama. Konsep ini juga mengajarkan penganutnya untuk lebih mindful dalam belanja, biar enggak kebablasan konsumtif.

YONO juga punya sisi positif lain, yaitu lebih ramah lingkungan. Dengan membeli barang yang awet dan berkualitas, kita bisa mengurangi sampah dan limbah. Selain itu, orang yang menerapkan gaya hidup YONO biasanya lebih cermat dalam mengelola uang. Mereka enggak gampang tergoda diskon atau promo, tapi lebih fokus ke barang yang benar-benar dibutuhkan.

Contohnya, kalau lagi cari jaket, orang dengan mindset YONO bakal pilih satu jaket berkualitas yang tahan lama, daripada beli beberapa jaket murah yang gampang rusak. Prinsipnya, satu barang tapi awet dan multifungsi, lebih baik daripada punya banyak barang yang jarang dipakai.

Perubahan dari YOLO ke YONO ini mulai terlihat di media sosial akhir-akhir ini. Kalau dulu banyak yang pamer gaya hidup mewah dan barang branded, sekarang mulai banyak yang mempromosikan hidup sederhana dan minimalis. Orang jadi lebih peduli sama nilai dan fungsi barang, daripada sekadar gengsi.

Baca juga: Gaya Hidup Minimalis: Cocok untuk New Normal?

Faktor Pendorong Pergeseran Gaya Hidup YOLO dan YONO

Pergeseran gaya hidup dari YOLO ke YONO enggak terjadi begitu saja. Ada beberapa faktor penting yang bikin banyak orang mulai berpikir ulang tentang cara mereka menjalani hidup. Apa saja?

1. Kondisi Ekonomi

Ketidakstabilan ekonomi global menjadi salah satu pemicu utama. Inflasi yang terus naik, risiko resesi, dan ketidakpastian ekonomi bikin banyak orang lebih berhati-hati dalam mengatur keuangan.

Dulu, kebanyakan orang mungkin enggak terlalu mikirin masa depan karena merasa hidup harus dinikmati sekarang. Tapi sekarang, banyak yang sadar kalau hidup boros di tengah situasi ekonomi yang enggak pasti justru bikin susah sendiri. Jadi, orang mulai memilih gaya hidup yang lebih terencana dan hemat.

2. Kesadaran Lingkungan

Isu perubahan iklim semakin banyak dibahas, sehingga kepedulian terhadap keberlanjutan meningkat. Gaya hidup YOLO cenderung bikin orang konsumtif dan menghasilkan banyak limbah. Sebaliknya, YONO mendorong orang untuk lebih sadar akan dampak lingkungan dari kebiasaan belanja mereka.

Membeli barang yang tahan lama dan multifungsi dianggap lebih baik daripada terus membeli barang murah yang cepat rusak. Ini juga mengurangi sampah dan limbah yang merusak lingkungan.

3. Perubahan Prioritas

Pandemi juga mengubah cara orang memandang hidup. Banyak yang mulai menyadari pentingnya menjaga kesehatan mental dan fisik. Orang juga semakin sadar akan pentingnya kestabilan finansial jangka panjang.

Dulu, prioritas mungkin lebih ke mengejar kesenangan sesaat. Sekarang, banyak yang fokus membangun fondasi keuangan yang kuat, berinvestasi, dan mengatur pengeluaran dengan bijak. Mereka juga lebih memilih kebahagiaan yang datang dari rasa tenang dan stabil, bukan dari barang mewah atau pengalaman mahal.

Apa yang Harus Dilakukan kalau Mau Ikutan Mengubah Gaya Hidup?

Mengubah gaya hidup dari YOLO ke YONO enggak harus drastis. Lagi pula, mengubah kebiasaan itu enggak mudah, kita harus mengakuinya.

Tapi, bukan tak mungkin dilakukan. Kamu bisa mulai dengan langkah kecil yang sederhana. Fokusnya bukan soal menahan diri dari hal-hal yang bikin bahagia, tapi lebih ke memilih mana yang benar-benar penting dan bermanfaat dalam jangka panjang. Berikut beberapa hal yang bisa dilakukan.

1. Prioritaskan Kebutuhan, Bukan Keinginan

Bedakan antara kebutuhan dan keinginan. Sebelum membeli sesuatu, tanyakan dulu: Apakah ini benar-benar dibutuhkan? Kalau jawabannya enggak, lebih baik tahan diri. Fokus pada barang atau pengalaman yang memberi nilai jangka panjang.

2. Pilih Kualitas Dibanding Kuantitas

Investasi pada barang berkualitas lebih baik daripada beli banyak barang murah yang gampang rusak. Misalnya, lebih baik punya satu tas yang awet bertahun-tahun daripada beberapa tas murah yang cepat jebol. Kalau perlu, coba thrifting. Ada banyak barang yang masih bagus, bahkan branded, bisa didapatkan dengan thrifting.

3. Bijak dalam Mengelola Keuangan

Catat pengeluaran dan buat prioritas. Pastikan uang dialokasikan untuk kebutuhan penting seperti tabungan, investasi, dan dana darurat. Hindari gaya hidup konsumtif yang bikin pengeluaran enggak terkendali.

4. Perhatikan Dampak Lingkungan

Kurangi kebiasaan beli barang sekali pakai atau yang cepat rusak. Pilih barang yang ramah lingkungan dan bisa digunakan dalam waktu lama. Selain lebih hemat, kebiasaan ini juga lebih baik untuk bumi.

5. Fokus pada Kesehatan Mental dan Kebahagiaan Jangka Panjang

Gaya hidup YONO enggak cuma soal keuangan, tapi juga soal keseimbangan hidup. Jangan tergoda terus-terusan ikut tren atau FOMO. Cari kebahagiaan dari hal-hal sederhana yang memberi dampak positif untuk kesehatan mental.

Dengan langkah-langkah ini, perubahan gaya hidup bisa terasa lebih ringan dan konsisten. Ingat, yang penting bukan seberapa banyak yang dimiliki, tapi seberapa berguna dan berarti hal-hal yang dimiliki dalam hidup.

Baca juga: Cara Mengidentifikasi Lifestyle Inflation dalam Kehidupan Sehari-hari

Gaya hidup terus berubah seiring waktu. Dari yang dulu mengejar kesenangan instan, sekarang banyak yang mulai sadar pentingnya hidup sederhana dan berkelanjutan.

Mau YOLO atau YONO, semua balik lagi ke kebutuhan masing-masing. Tapi satu hal yang pasti, hidup jadi lebih tenang kalau setiap keputusan dibuat dengan sadar dan bijak. Jadi, bukan soal ikut tren, tapi soal memilih cara hidup yang bikin bahagia sesuai kebutuhan dan kemampuan dalam jangka panjang.

Yuk, belajar mengelola keuangan dengan lebih baik lagi! Ikuti kelas-kelas finansial online QM Financial, pilih sesuai kebutuhanmu.

Follow juga Instagram QM Financial, untuk berbagai tip, informasi, dan jadwal kelas terbaru setiap bulannya, supaya nggak ketinggalan update!

Mengurangi Utang Konsumtif sebagai Resolusi Keuangan 2025

Resolusi keuangan 2025 bisa jadi momen tepat buat mulai hidup lebih tenang tanpa beban utang. Utang konsumtif sering kali datang karena kebiasaan belanja impulsif yang sulit dikontrol. Promo, diskon, atau godaan gaya hidup sering bikin kalap tanpa sadar dampaknya ke dompet.

Kalau dibiarkan, utang seperti ini bisa jadi bom waktu yang bikin stres berkepanjangan.

Table of Contents

Resolusi Keuangan 2025: Mengurang Utang Konsumtif

Mengurangi utang konsumtif sebagai resolusi keuangan 2025 bukan berarti harus berhenti menikmati hidup. Kuncinya ada di cara mengatur prioritas dan mengendalikan kebiasaan. Dengan strategi yang pas, utang bisa dilunasi pelan-pelan tanpa mengorbankan kebutuhan penting.

Tahun baru adalah waktu yang tepat buat membangun kebiasaan finansial yang lebih sehat dan bikin hidup lebih lega. So, yuk, bikin resolusi keuangan 2025 dengan bebas utang konsumtif!

1. Kenali Dulu Penyebabnya

Coba duduk dulu—boleh sambil ngopi, terus cek pengeluaran rutin. Kalau utang tiap bulan ternyata cuma buat hal-hal remeh kayak ngopi mahal, beli skincare impor yang belum tentu kepakai, atau ikut-ikutan teman beli gadget atau barang lucu, ini udah tanda bahaya.

Gampangnya gini: kalau ujung-ujungnya barang yang dibeli cuma bikin senyum sebentar, tapi stres lama karena cicilannya, itu jelas bukan kebutuhan.

Sebagai resolusi keuangan 2025, coba mulai biasakan untuk membedakan mana yang benar-benar dibutuhkan dan mana yang cuma keinginan mendesak gara-gara scroll medsos terlalu lama. Kalau lihat promo langsung pengin beli, coba kasih jeda. Tanya diri sendiri, “Ini emang butuh banget, atau cuma kena racun FOMO?” Kalau jawabannya yang kedua, skip saja.

Ingat, hidup enggak harus selalu ikut tren, tapi rekening harus selalu sehat.

Baca juga: Cek Ini Dulu sebelum Kamu Bikin Resolusi Tahun Baru

2. Stop Main “Gesek Aja Dulu, Bayar Belakangan”

Pakai kartu kredit itu memang praktis sih. Tinggal gesek, barang kebeli. Tapi kalau dipakai sembarangan, apalagi buat hal enggak penting, ya siap-siap deh dikejar tagihan bulan depan.

Sebagai resolusi keuangan 2025, coba ganti kebiasaan gesek-gesek ini dengan bayar tunai atau pakai debit. Serius, rasanya beda banget. Kalau pakai kartu kredit, kita serasa enggak keluar uang. Makanya, sering jadi kalap. Tapi begitu lihat uang beneran keluar dari dompet, mendadak mikir dua kali, “Eh, beneran perlu nggak sih?”

Trik lain, bawa uang tunai secukupnya aja kalau keluar rumah. Dengan begitu, enggak ada alasan buat “Ah, tinggal gesek dulu deh, bayar nanti aja.”

Kalau kartu kredit memang harus dipakai, pakai buat hal penting aja. Misalnya untuk bayar tiket pesawat buat mudik, transaksi di luar negeri, atau cicilan gadget yang mau dipakai kerja.

Ingat, kartu kredit itu alat bantu bayar ya, bukan solusi karena kamu enggak punya uang atau jalan pintas buat gaya hidup enggak realistis.

3. Atur Strategi Bayar Utang

Bayar utang itu perlu strategi. Jadi, kalau mau resolusi keuangan 2025 kamu bebas utang, yuk, fokus lunasi! Ada dua jurus jitu yang bisa dipakai: snowball dan avalanche.

Metode snowball cocok buat yang butuh motivasi cepat. Caranya, lunasi dulu utang kecil yang paling gampang selesai. Dengan begitu, setiap kali satu utang kelar, kamu akan termotivasi untuk segera melunasi yang berikutnya. Efeknya? Rasa pencapaian kecil ini bikin makin konsisten buat menuntaskan semuanya.

Kalau mau lebih hemat di jangka panjang, pakai metode avalanche. Fokus lunasi utang dengan bunga terbesar dulu. Metode ini memang akan terasa berat di awal, tapi efeknya bakal kerasa banget karena bunga yang biasanya bikin utang “awet” bakal cepat berkurang.

Metode mana pun yang dipilih, satu aturan pentingnya: jika memungkinkan, jangan cuma bayar minimum. Kalau ada uang lebih, langsung tambahkan ke pembayaran utang utama. Dengan begitu, utangmu juga segera beres.

Biar makin rapi, bikin daftar semua utang beserta bunganya, terus atur prioritasnya. Setiap kali lunas satu, langsung alokasikan dananya ke utang berikutnya. Ingat, semakin cepat selesai, kamu pun semakin cepat hidup bebas tagihan.

4. Tahan Dulu 3 x 24 Jam

Promo itu bisa jadi racun manis. Bikin jari otomatis nge-click dan tiba-tiba keranjang penuh. Apalagi kalau ada tulisan “Diskon Terbatas!”, langsung muncul pikiran, “Kapan lagi ada harga segini?”

Padahal, spoiler alert: bulan depan juga ada promo serupa, mungkin malah lebih murah. Brand paham banget cara bikin kita kalap, jadi triknya ya sabar dulu.

Pas sudah pengin banget checkout, tahan dulu 3 x 24 jam. Coba pikir ulang sambil tanya ke diri sendiri, “Kalau nggak beli, hidup bakal berantakan nggak?” Kalau jawabannya enggak, artinya barang itu cuma ‘lucu’, bukan ‘butuh’. Segera tutup aplikasi belanja, dan alihkan perhatian ke hal lain.

Kalau setelah tiga hari masih merasa barang itu penting banget, baru deh pertimbangkan beli. Tapi, kalau ternyata sudah lupa sama barangnya, selamat! Kamu baru saja selamat dari jebakan diskon. Lagi pula, semakin jarang beli impulsif, makin tenang dompet, makin happy hati.

5. Set “Mental Reset” Buat 2025

Tahun baru, mental baru. Boleh saja punya resolusi keuangan 2025, tapi jangan lupa setel ulang cara pandang soal keuangan dan gaya hidup.

Hidup tanpa utang itu bukan cuma soal angka di rekening, tapi juga soal tidur lebih nyenyak tanpa diganggu bayangan tagihan. Bayangkan betapa lega rasanya enggak dikejar-kejar bunga kartu kredit atau cicilan yang numpuk.

Mulai sekarang, ingatkan diri kalau gaya hidup sederhana itu bukan tanda gagal, tapi langkah cerdas untuk upgrade kesehatan finansial. Jangan terjebak mindset “harus kelihatan sukses” dengan barang-barang mahal. Kesuksesan enggak diukur dari brand tas atau mobil, tapi dari kemampuan bilang, “Nggak ada cicilan utang bulan ini.”

Bikin tujuan keuangan dan resolusi keuangan 2025 yang jelas: bebas utang. Tuliskan resolusi keuangan 2025 ini di tempat yang gampang dilihat. Mungkin di notes HP, sticky note di meja kerja, atau wallpaper laptop. Biar setiap kali lihat, semangat buat disiplin makin kencang.

Fokuslah pada kebahagiaan yang nggak perlu cicilan, kayak menikmati waktu sama keluarga atau hobi yang bikin senang tanpa bikin dompet nangis.

Baca juga: Strategi Melunasi Utang Paylater yang Efektif

Tahun 2025 seharusnya bisa menjadi tahun untuk lebih tenang, lebih bebas, dan lebih bahagia tanpa drama keuangan. Gas, reset mental sekarang, dan sambut tahun baru dengan langkah yang lebih ringan.

Yuk, belajar mengelola keuangan dengan lebih baik lagi! Ikuti kelas-kelas finansial online QM Financial, pilih sesuai kebutuhanmu.

Follow juga Instagram QM Financial, untuk berbagai tip, informasi, dan jadwal kelas terbaru setiap bulannya, supaya nggak ketinggalan update!

Tip Menabung Konsisten untuk Tujuan Jangka Panjang di Tahun 2025

Menabung konsisten untuk tujuan jangka panjang sering kali terasa sulit, apalagi di tengah kebutuhan yang terus bertambah di tahun 2025 nanti. Banyak tantangan yang perlu dihadapi, mulai dari kenaikan biaya hidup hingga inflasi.

Meski demikian, kita engga boleh pesimis. Meski kebutuhan hidup kemungkinan akan meningkat, menabung tetap harus dijalankan. Semua itu demi impian besar seperti memiliki rumah, dana pendidikan, atau tabungan pensiun bisa terwujud.

Kuncinya ada pada perencanaan yang matang dan kebiasaan yang terjaga, yang harus dilakukan mulai tahun 2025.

Table of Contents

Tahun 2025 Mau Nabung Konsisten, Ini yang Perlu Dilakukan

Kalau mau mulai menabung di tahun 2025, kamu enggak harus langsung besar kok. Kuncinya: konsisten.

Dengan strategi yang tepat, tabungan bisa tumbuh seiring waktu tanpa terasa berat, meski nominalnya enggak besar-besar amat. Coba yuk, ikuti beberapa tip yang bisa membantu menabung lebih efektif di tahun 2025 dan seterusnya berikut ini.

1. Tentukan Tujuan yang Spesifik

Menabung tanpa tujuan yang jelas sering kali membuat motivasi cepat hilang. Jadi untuk tahun 20225 nanti, tentukan tujuan keuangan yang spesifik.

Buat target yang jelas dengan nominal yang pasti dan batas waktu pencapaiannya. Misalnya, “menabung Rp50 juta dalam 12 bulan untuk membeli kendaraan” atau “mengumpulkan Rp100 juta dalam 3 tahun untuk DP rumah.”

Dengan begitu, tujuan terasa lebih nyata, terukur, dan lebih mudah untuk direncanakan.

Baca juga: 5 Kesalahan Investasi yang Sering Terjadi Hingga Tujuan Keuangan Pun Sulit Tercapai

2. Buat Anggaran Bulanan

Untuk bisa menabung secara konsisten di tahun 2025, mengatur anggaran dengan membagi pendapatan ke berbagai pos adalah cara efektif.

Salah satu metode yang bisa diterapkan adalah mengalokasikan 30% pendapatan untuk cicilan utang, 20% untuk kebutuhan gaya hidup seperti hiburan, makan di luar, atau belanja, dan 10% untuk tabungan atau investasi. Sisa 40% dapat digunakan untuk kebutuhan pokok seperti makanan, transportasi, dan tagihan.

Dengan pola ini, semua kebutuhan terpenuhi sekaligus tetap ada porsi untuk menabung. Pastikan pembagian ini disesuaikan dengan kondisi keuangan pribadi agar tetap realistis dan berkelanjutan.

3. Gunakan Rekening Terpisah

Memisahkan rekening tabungan dari rekening utama adalah strategi simpel sekaligus efektif untuk mulai menabung konsisten di tahun 2025.

Gunakan rekening khusus yang tidak terhubung dengan kartu debit atau aplikasi pembayaran, sehingga tidak mudah tergoda untuk menggunakannya. Pilih rekening dengan biaya administrasi rendah atau bahkan tanpa biaya, sehingga saldo tidak tergerus. Dengan cara ini, tabungan tetap aman dan sulit diakses untuk kebutuhan yang enggak mendesak.

4. Prioritaskan Investasi

Menabung saja terkadang enggak cukup untuk mencapai tujuan keuangan jangka panjang, terutama jika inflasi terus meningkat. Karena itu, penting untuk mulai berinvestasi.

Pilih instrumen investasi yang sesuai dengan kebutuhan dan profil risiko. Misalnya, kalau kamu baru mulai, kamu bisa berinvestasi di reksa dana. Atau, kalau kamu sudah siap dengan fluktuasi, kamu bisa mulai mencoba berinvestasi di saham.

Bebas saja kamu bisa pilih instrumen sesuai kebutuhan, tetapi pastikan memahami cara kerja masing-masing instrumen ya. Sesuaikan juga dengan jangka waktu serta target dana yang ingin dicapai.

Mulailah dengan jumlah kecil jika masih belajar, dan tingkatkan seiring pemahaman bertambah. Dengan investasi yang tepat, uang bisa bertumbuh lebih cepat dibandingkan sekadar menabung di rekening biasa.

5. Kurangi Pengeluaran Tidak Penting

Menabung itu enggak sekadar menyisihkan uang. Di sisi lain, kamu juga perlu banget untuk mengurangi pengeluaran yang enggak penting.

Jadi, untuk tahun 2025 nanti, mulailah dengan mencatat semua pengeluaran selama satu bulan untuk mengidentifikasi kebiasaan yang sebenarnya enggak mendukung prioritas utama. Coba deh, kamu telusuri ya, bagian mana yang bisa dikurangi, karena kebutuhan satu orang akan berbeda dengan yang lainnya.

Setelah tahu sumbernya, buat keputusan untuk memangkas atau menghapus pengeluaran tersebut. Alihkan uang yang biasanya digunakan untuk hal-hal ini ke tabungan atau investasi.

Dengan sedikit penyesuaian gaya hidup, pengeluaran tidak penting bisa dikurangi tanpa merasa terlalu terbatas, sehingga keuangan tetap seimbang dan tujuan keuangan lebih mudah tercapai.

6. Self Reward untuk Kemajuan

Gimana kalau pengin self reward? Ya, enggak apa-apa. Self reward itu penting loh! Demi kesehatan mental, ya kan?

Jadi, kamu boleh banget bikin milestones. Setiap kali berhasil mencapainya, kamu boleh self reward. Misalnya, makan enak, beli buku favorit, atau nonton film di bioskop. Tapi ingat ya, pastikan reward tetap sesuai anggaran dan enggak mengurangi fokus pada tujuan utama.

Dengan cara ini, proses menabung terasa lebih menyenangkan dan motivasi tetap terjaga, tanpa rasa terlalu tertekan atau monoton.

7. Pantau dan Evaluasi Secara Berkala

Menabung untuk tujuan jangka panjang membutuhkan pemantauan rutin agar tetap berada di jalur yang benar. So, sisihkan waktu setiap bulan untuk mengecek perkembangan tabungan, seperti apakah target tercapai sesuai jadwal.

Jika ada kondisi keuangan yang berubah, seperti penghasilan bertambah atau kebutuhan baru muncul, sesuaikan strategi menabung agar tetap realistis. Gunakan aplikasi keuangan atau spreadsheet sederhana untuk memantau progres, sehingga mudah melihat apakah perlu penyesuaian pada anggaran, porsi tabungan, atau bahkan instrumen investasi yang dipilih.

Baca juga: Cara Menabung untuk Dapatkan 10 Juta Pertamamu

Menabung untuk tujuan jangka panjang memang butuh kesabaran dan konsistensi. Dengan langkah yang terencana dan komitmen yang kuat, impian besar bisa lebih mudah diwujudkan. Jadikan tahun 2025 sebagai awal dari kebiasaan baik yang membawa perubahan positif untuk masa depan.

Yuk, belajar mengelola keuangan dengan lebih baik lagi! Ikuti kelas-kelas finansial online QM Financial, pilih sesuai kebutuhanmu.

Follow juga Instagram QM Financial, untuk berbagai tip, informasi, dan jadwal kelas terbaru setiap bulannya, supaya nggak ketinggalan update!

Pengaruh Lingkungan Kerja yang Sehat terhadap Kinerja Karyawan

Pengaruh lingkungan kerja terhadap kinerja karyawan enggak bisa dianggap remeh. Lingkungan kerja punya pengaruh besar terhadap kinerja karyawan.

Suasana yang nyaman, aman, dan mendukung bisa bikin karyawan lebih fokus dan produktif. Sebaliknya, lingkungan kerja yang penuh tekanan malah bikin stres dan mengurangi semangat kerja.

Makanya, hal ini penting buat menjaga keseimbangan antara kebahagiaan karyawan dan hasil kerja yang maksimal.

Table of Contents

Pengaruh Lingkungan Kerja terhadap Kinerja Karyawan

Lingkungan kerja yang sehat enggak cuma soal fasilitas fisik, tapi juga suasana yang mendukung mental dan emosional, termasuk juga finansial. Hubungan yang baik antar-karyawan, dukungan dari atasan, dan kebijakan yang fleksibel semuanya ikut berperan.

Kalau suasananya enak, karyawan jadi lebih betah dan semangat. Kerja terasa lebih ringan, kreativitas pun muncul dengan sendirinya. Jadi, lingkungan kerja yang sehat sebenarnya investasi penting buat masa depan perusahaan.

So, ini dia pengaruh lingkungan kerja terhadap kinerja karyawan yang tak bisa diabaikan.

1. Peningkatan Produktivitas

Pengaruh lingkungan kerja terhadap kinerja karyawan akan baik jika suasananya nyaman dan aman. Hal ini terutama berpengaruh untuk meningkatkan fokus karyawan.

Suasana yang mendukung membuat karyawan bisa mengarahkan perhatian sepenuhnya ke tugas yang sedang dikerjakan. Mereka enggak pusing karena hal-hal kecil yang bikin enggak nyaman, seperti meja kerja yang kurang ergonomis, pencahayaan yang buruk, atau suasana kerja yang terlalu bising.

Rasa aman di tempat kerja juga bikin karyawan merasa lebih tenang. Misalnya, adanya kebijakan keselamatan kerja yang bagus, adanya program-program kebijakan keuangan yang ramah, atau atasan yang mendukung.

Pikiran pun jadi lebih fokus, dan pekerjaan terasa lebih ringan. Tekanan kerja pun bisa diminimalkan. Hasilnya, karyawan mampu menyelesaikan tugas dengan lebih cepat dan efektif. Produktivitas meningkat karena waktu dan energi mereka digunakan untuk hal-hal penting, bukan untuk mengatasi gangguan.

Baca juga: Cara Menaikkan Efisiensi dan Produktivitas dengan Fasilitas Jaminan Kesehatan Pegawai Swasta

2. Kesejahteraan Mental dan Fisik

Pengaruh lingkungan kerja yang sehat berdampak besar buat kesejahteraan karyawan. Suasana yang mendukung bisa menjaga tubuh tetap bugar dan pikiran lebih tenang. Stres jadi lebih mudah dikendalikan, apalagi kalau tempat kerja punya kebijakan yang memperhatikan work-life balance. Tubuh yang fit dan pikiran yang rileks bikin karyawan lebih siap menghadapi berbagai tugas.

Karena itu, jika memungkinkan, fasilitas pendukung juga perlu diadakan. Misalnya ada ruang istirahat yang nyaman, tempat olahraga, atau bahkan program kesehatan tambahan. Meski kecil, hal-hal seperti ini bisa mendukung dan menjaga stamina fisik dan mental karyawan tetap prima.

Ketika kesehatan terjaga, karyawan enggak gampang sakit. Tingkat absensi turun, pekerjaan berjalan lebih lancar. Energi yang cukup juga bikin mereka lebih fokus dan produktif sepanjang hari.

3. Motivasi dan Kepuasan Kerja

Tempat kerja yang nyaman dan menyenangkan bisa jadi faktor penting buat bikin karyawan lebih semangat. Ketika suasananya mendukung, karyawan merasa dihargai, baik dari sisi usaha mereka maupun kebutuhan pribadinya. Misalnya, atasan yang apresiatif atau fasilitas kantor yang memadai bisa memberikan rasa kepuasan tersendiri.

Kalau tekanan kerja juga enggak berlebihan, karyawan lebih rileks. Mereka jadi bisa menikmati proses bekerja tanpa merasa terus dikejar-kejar. Suasana positif di tempat kerja bikin karyawan lebih santai, tapi tetap produktif. Ini nggak cuma meningkatkan kebahagiaan mereka, tapi juga bikin mereka lebih tulus dalam menyelesaikan tugas.

Semangat yang tumbuh dari lingkungan kerja seperti ini akhirnya bikin karyawan lebih punya rasa kepemilikan terhadap pekerjaannya. Mereka enggak cuma sekadar kerja karena kewajiban, tapi juga karena merasa terlibat secara emosional. Hasilnya, tugas sehari-hari dijalani dengan lebih enjoy, dan produktivitas pun meningkat secara alami.

4. Penurunan Tingkat Absensi

Kehadiran karyawan juga bisa menjadi dampak dari pengaruh lingkungan kerja yang sehat. Ketika stres bisa diminimalkan dan suasana kerja mendukung kesejahteraan, karyawan jadi lebih sehat secara fisik dan mental. Tubuh yang fit dan pikiran yang rileks bikin mereka jarang sakit atau merasa lelah berlebihan. Alhasil, alasan untuk bolos kerja pun berkurang.

Selain itu, suasana kerja yang positif bikin karyawan merasa lebih antusias untuk datang ke kantor. Mereka enggak merasa tertekan atau terbebani dengan lingkungan kerja, jadi lebih rajin menjalankan tugas sehari-hari.

Dari sisi perusahaan, hal ini jelas menguntungkan. Tingkat absensi yang rendah berarti pekerjaan berjalan lebih lancar tanpa banyak gangguan. Proyek bisa selesai sesuai jadwal, dan tim tetap produktif.

Selain itu, biaya tambahan yang biasanya muncul karena absensi, seperti mencari tenaga pengganti atau menunda pekerjaan, bisa dihindari. Lingkungan kerja yang nyaman enggak cuma bikin karyawan lebih sehat dan semangat, tapi juga menjaga operasional perusahaan tetap efisien.

5. Inovasi dan Kreativitas

Tempat kerja yang fleksibel dan terbuka terhadap ide baru bisa jadi katalis utama untuk kreativitas karyawan. Dalam lingkungan seperti ini, karyawan merasa lebih bebas mengekspresikan gagasan tanpa takut dihakimi atau dianggap salah. Fleksibilitas ini memberikan ruang bagi mereka untuk berpikir out of the box dan kreatif dengan leluasa.

6. Retensi Karyawan

Lingkungan kerja yang sehat dan mendukung bikin karyawan merasa nyaman untuk bertahan dalam jangka panjang. Ketika suasana kerja kondusif, karyawan merasa dihargai dan didukung, baik secara profesional maupun pribadi.

Hal ini bisa mengurangi keinginan mereka untuk mencari peluang di tempat lain. Mereka merasa tempat kerjanya sudah memberikan apa yang dibutuhkan, dari fasilitas hingga penghargaan atas kontribusi mereka.

Kenyamanan seperti ini menciptakan loyalitas yang tinggi. Rasa memiliki terhadap perusahaan tumbuh, sehingga mereka lebih bersemangat untuk berkontribusi pada keberhasilan tim dan organisasi secara keseluruhan.

Dari sisi perusahaan, retensi karyawan seperti ini sangat menguntungkan. Dengan sedikitnya turnover, perusahaan bisa menghemat biaya dan waktu untuk rekrutmen serta pelatihan karyawan baru.

Karyawan lama yang tetap bertahan juga membawa stabilitas pada tim kerja. Pengalaman dan pengetahuan mereka soal budaya kerja dan proses internal membantu menjaga kelancaran operasional. Lingkungan kerja yang sehat nggak cuma bikin karyawan bahagia, tapi juga memberikan dampak positif bagi pertumbuhan perusahaan.

7. Keuangan Karyawan Lebih Sehat

Keuangan juga memiliki peran dalam pengaruh lingkungan kerja yang sehat loh. Kemampuan karyawan untuk mengelola keuangan pribadinya dengan baik—didukung oleh lingkungan kerja yang sehat—akan membuat mereka semakin sejahtera.

Misalnya saja, karyawan enggak terlibat pinjol atau judol, dan bisa menabung untuk kebutuhannya sendiri, pasti akan dapat bekerja dengan lebih baik. Dengan mereka bekerja lebih baik, maka produktivitas pun meningkat. Akhirnya, hal ini juga membuka peluang mendapatkan bonus atau kenaikan gaji. Saat karyawan bisa mengelola bonus dan kenaikan gaji ini dengan baik, pada akhirnya setiap aspek hidup juga akan meningkat.

So, sudah jelas ya, bahwa pengaruh lingkungan kerja terhadap kinerja karyawan jelas enggak bisa diabaikan. Lingkungan yang sehat bikin karyawan lebih produktif, kreatif, dan betah bekerja.

Baca juga: Cara Memilih Financial Trainer yang Tepat untuk Kelas Keuangan di Kantor

Yuk, berikan lingkungan kerja yang sehat untuk karyawan. Perusahaan bisa mulai dengan memberikan kelas keuangan yang sesuai. Enggak cuma menguntungkan karyawan, tapi juga berdampak positif buat pertumbuhan perusahaan.

Ingin meningkatkan kesejahteraan finansial dan produktivitas karyawan di kantor? Yuk, undang QM Financial untuk mengadakan kelas keuangan yang komprehensif dan praktis di kantor. Hubungi QM Financial sekarang ya!

Cek Ini Dulu sebelum Kamu Bikin Resolusi Tahun Baru

Momen pergantian tahun selalu jadi waktu yang pas untuk mengevaluasi hidup dan menetapkan resolusi tahun baru. Termasuk dalam hal keuangan.

Banyak orang memanfaatkan kesempatan ini untuk memperbaiki kebiasaan, mengatur ulang prioritas, atau mencoba hal baru. Tapi, sebelum membuat daftar panjang target, penting untuk menilai kembali apa yang benar-benar penting dan relevan dalam hidup.

Kenapa begitu? Karena resolusi tahun baru yang dibuat tanpa persiapan justru sering berakhir hanya jadi wacana. Hayo, jangan-jangan ada yang ngerasa disindir nih, sampai di sini.

Table of Contents

Mau Bikin Resolusi Tahun Baru, Cek Ini Dulu!

Banyak orang punya resolusi tahun baru yang akhirnya hanya berakhir sebagai wacana. Letak kesalahannya sebenarnya mungkin hanya satu: membuat resolusi yang enggak realistis.

Nah, untuk keuangan tahun 2025 nanti, kamu bisa nih bikin resolusi tentang membuat resolusi yang nggak berakhir wacana, #resolusi-ception. Caranya gimana? Yang pertama, coba cek apa saja yang sudah kamu lakukan di tahun 2024; apa yang sudah berjalan baik dan apa yang mesti perlu diperbaiki.

Dengan pemahaman ini, setiap resolusi tahun baru akan terasa lebih realistis dan mudah dijalani. Oke, lalu, mulai dari mana nih?

1. Apa Kebiasaan Keuanganmu?

Coba lihat lagi kebiasaan sehari-hari soal uang. Apa yang sering dilakukan? Apakah ada kebiasaan baik seperti rutin menabung atau mencatat pengeluaran? Atau malah kebiasaan buruk seperti sering impulsif belanja barang yang nggak penting?

Kebiasaan ini penting banget buat dipahami karena uang itu bukan cuma soal angka, tapi juga pola pikir dan kebiasaan yang terbentuk.

Punya kebiasaan baik bisa bikin keuangan lebih sehat. Sebaliknya, kebiasaan buruk bisa bikin masalah jadi numpuk. Jadi, langkah pertama adalah kenali kebiasaan sendiri. Mana yang perlu dilanjutkan, mana yang harus diubah. Dari sini, resolusi keuangan bisa lebih realistis dan sesuai kebutuhan.

Baca juga: Jangan Cuma Jadi Wacana: Ini Cara Segera Realisasikan Resolusi Tahun Baru

2. Apa Pengeluaran Terbesarmu di 2024?

Coba ingat-ingat, apa saja pengeluaran besar yang terjadi di tahun ini. Apakah lebih banyak untuk hal yang memang dibutuhkan, atau cuma keinginan sesaat?

Di sini, kamu perlu lebih paham tentang konsep keinginan vs kebutuhan. Intinya, jangan sampai belanja hanya karena ingin terlihat mampu, padahal sebenarnya maksa. Yang kayak gini, bagusnya kamu tinggalkan saja di tahun 2024.

Belajar menunda keinginan sampai benar-benar mampu bisa jadi langkah besar untuk keuangan yang lebih sehat di 2025. Latih diri untuk lebih sabar sebelum membeli sesuatu. Kalau sudah mampu beli tanpa utang dan tetap ada tabungan, belanja pun jadi lebih nyaman dan nggak bikin pusing.

3. Masih Punya Utang Konsumtif?

Utang konsumtif sering jadi beban besar dalam keuangan. Apalagi kalau utangnya berbunga tinggi. Gaji yang datang malah habis untuk bayar cicilan. Akhirnya, bukan cuma keuangan yang terganggu, tapi juga bikin stres.

Kalau selama 2024 masih terjebak utang konsumtif, apalagi kalau kamu terlibat pinjaman online (pinjol), ini saatnya ambil langkah besar. Utang semacam itu biasanya berbunga mencekik, bikin cicilan makin lama makin berat. Jangan biarkan hal ini terus berlanjut. Tahun 2025 harus jadi tahun bebas dari jebakan utang konsumtif.

Langkah awalnya adalah berhenti tambah utang baru. Fokus lunasi utang yang ada, mulai dari yang bunganya paling tinggi. Kalau sulit, coba negosiasi ulang atau cari bantuan konseling keuangan. Lebih baik hidup sederhana sementara, daripada terjebak dalam lingkaran utang yang enggak ada ujungnya.

4. Apakah Target Menabungmu Tercapai?

Coba evaluasi, selama 2024, apakah target menabung yang dibuat berhasil tercapai? Kalau belum, jangan langsung menyerah. Mungkin bukan karena kurang usaha, tapi karena menabungnya tanpa tujuan yang jelas. Menabung tanpa tahu untuk apa memang bikin motivasi cepat hilang.

Menabung itu lebih efektif kalau ada tujuan spesifik. Misalnya, untuk dana darurat, liburan, atau beli barang tertentu. Dengan tujuan yang jelas, semangat menabung jadi lebih terarah. Kamu tahu berapa yang harus dikumpulkan dan kapan target itu harus tercapai.

Untuk resolusi tahun baru mendatang, coba buat daftar tujuan finansial untuk 2025. Tuliskan apa yang ingin dicapai dan tetapkan jumlah yang dibutuhkan. Setelah itu, sisihkan uang secara rutin sesuai rencana. Menabung jadi terasa lebih mudah karena setiap rupiah yang ditabung punya makna dan tujuan.

5. Apa yang Penting Buatmu di 2025?

Sebelum menetapkan target baru, coba luangkan waktu untuk refleksi. Lihat kembali apa saja yang terjadi di 2024. Apa yang sudah berjalan baik? Apa yang masih perlu diperbaiki? Pengalaman ini bisa jadi pelajaran penting untuk melangkah lebih baik di 2025.

Pikirkan juga, apa yang sebenarnya membuat hidup lebih bahagia. Apakah punya waktu lebih banyak dengan keluarga? Mencapai kestabilan keuangan? Atau mungkin mengejar hobi yang tertunda? Pastikan apa yang ingin dicapai di 2025 relevan dengan hidup dan kebutuhan saat ini. Jangan sekadar ikut-ikutan tren.

Mulai dengan membangun mindset yang positif. Percaya bahwa setiap langkah kecil bisa membawa perubahan besar. Setelah itu, susun rencana keuangan dengan jelas. Tuliskan apa yang ingin dicapai, bagaimana mencapainya, dan kapan target itu bisa terwujud. Yang terpenting, langsung ambil tindakan. Jangan hanya berhenti di rencana.

Jangan lupa, luangkan waktu untuk mereview progres secara berkala. Evaluasi apakah langkah yang diambil sudah sesuai dengan tujuan. Kalau perlu, sesuaikan rencana. Dengan cara ini, 2025 bisa jadi tahun yang lebih bermakna dan terarah.

Baca juga: 3 Konsep Rencana Keuangan Agar Resolusi Tahun Baru Lebih Mudah Direalisasikan

Membuat resolusi tahun baru bukan sekadar menulis daftar keinginan, tapi tentang memahami kebutuhan dan langkah yang harus diambil. Dengan refleksi yang tepat dan rencana yang jelas, setiap target bisa terasa lebih dekat untuk dicapai. Jadikan resolusi sebagai pemandu untuk hidup yang lebih terarah dan bermakna sepanjang tahun.

Yuk, belajar mengelola keuangan dengan lebih baik lagi! Ikuti kelas-kelas finansial online QM Financial, pilih sesuai kebutuhanmu.

Follow juga Instagram QM Financial, untuk berbagai tip, informasi, dan jadwal kelas terbaru setiap bulannya, supaya nggak ketinggalan update!

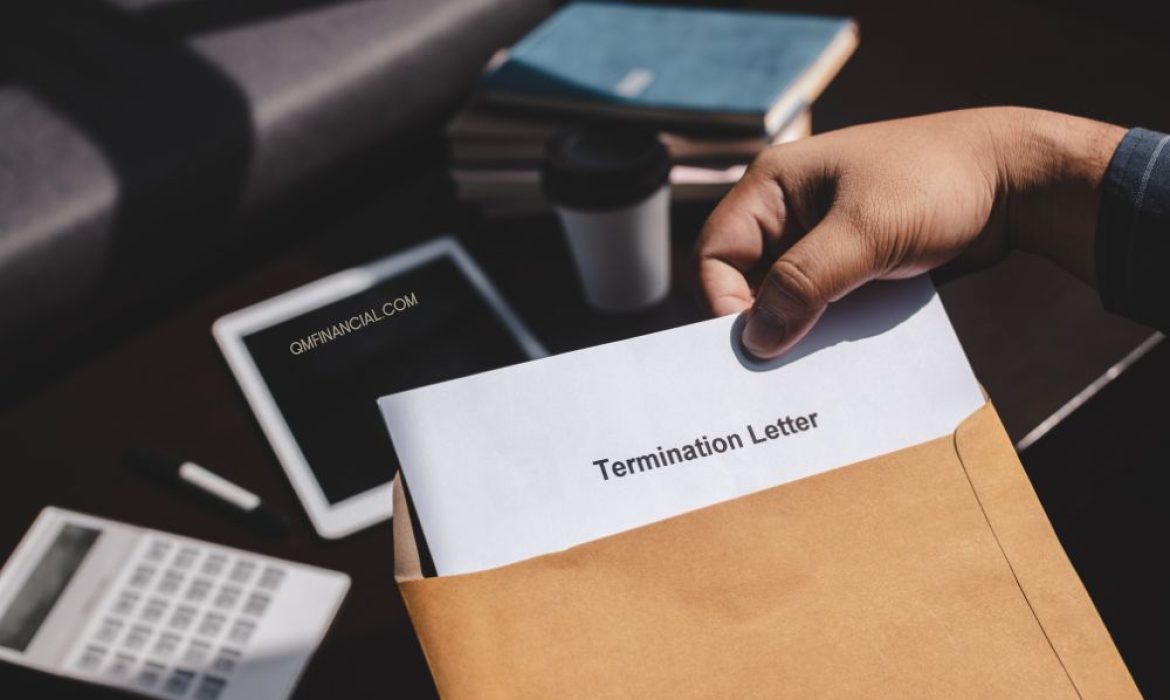

Menghadapi PHK dengan Bijak: Langkah Awal Mengelola Keuangan

Menghadapi PHK memang enggak mudah. Situasi ini bisa bikin bingung, panik, atau bahkan stres. Tapi yang penting, jangan buru-buru menyerah. Ada banyak cara untuk tetap tenang dan mulai menata ulang keuangan. Langkah pertama adalah fokus ke hal-hal yang bisa dikontrol dulu.

Keuangan jadi kunci utama di masa transisi ini. Tanpa perencanaan yang matang, uang bisa cepat habis tanpa disadari. Karena itu, penting banget buat langsung atur ulang anggaran, prioritaskan kebutuhan, dan cari peluang baru. Dengan pendekatan yang tepat, kondisi sulit ini bisa dihadapi dengan lebih siap.

Table of Contents

Siap-Siap Keuangan Menghadapi PHK

Menghadapi PHK butuh strategi yang jelas agar situasi ini bisa dilewati dengan baik. Fokus utama adalah mengelola keuangan secara bijak sambil mempersiapkan langkah selanjutnya. Ada beberapa langkah praktis yang bisa dilakukan.

1. Cek Kondisi

Mulai dengan cek kondisi keuangan yang ada. Coba hitung dulu total tabungan, aset, dan utang yang harus dilunasi. Pastikan tahu persis berapa dana darurat yang bisa diandalkan untuk bertahan beberapa bulan ke depan.

Kalau belum ada dana darurat, tenang, enggak apa-apa—kita cuma perlu tahu titik awalnya biar bisa rencana ke depan lebih jelas. Semacam ngitung dulu modal yang kita punya untuk hadapi situasi ini. Anggap saja kayak bikin peta sebelum mulai perjalanan baru.

Baca juga: Saat Terancam PHK, Lakukan 5 Hal Ini untuk Mengantisipasi Kondisi Terburuk

2. Atur Ulang Anggaran

Langkah selanjutnya, coba atur ulang anggaran. Fokus dulu ke kebutuhan yang benar-benar penting, seperti makan, bayar listrik, air, dan tempat tinggal. Pengeluaran yang sifatnya tambahan, kayak langganan streaming atau nongkrong di kafe, bisa ditunda dulu sementara.

Intinya, bikin anggaran yang simpel dan realistis—utamakan yang bikin hidup tetap jalan, enggak usah mikirin yang terlalu fancy dulu. Kalau ada pengeluaran rutin yang bisa di-cut atau dihemat, langsung eksekusi saja.

3. Pakai Dana Daruratnya

Kalau sudah ada dana darurat, pastikan pemakaiannya benar-benar buat kebutuhan penting saja. Jangan sampai kebawa emosi, dan terus pakai dana ini buat beli barang yang sebenarnya enggak mendesak. Apalagi yang sifatnya emosional, tapi akhirnya bikin nyesel.

Ingat, dana darurat itu jaring penyelamat untuk menghadapi PHK kayak gini. Jadi, pakai secukupnya biar bisa buat bertahan sampai kondisi stabil lagi. Pikir dua kali sebelum keluarkan uang dari sini. Tetap dicatat ya, supaya kamu tahu uangnya dipakai ke mana saja.

4. Negosiasi Cicilan

Kalau punya cicilan, jangan panik. Langsung aja komunikasikan ke pihak bank atau lembaga keuangan yang bersangkutan. Jelaskan situasinya dengan jujur, dan tanyakan apakah ada opsi kayak restrukturisasi cicilan atau penundaan pembayaran.

Biasanya mereka punya skema khusus buat bantu nasabah yang lagi kesulitan. Misalnya seperti mengurangi bunga atau memperpanjang tenor. Ya, daripada diem-diem saja terus bingung sendiri, lebih baik ngobrol langsung memang. Siapa tahu dapat solusi yang bikin lega.

Intinya, transparan itu penting banget dalam situasi kayak gini.

5. Cari Sumber Pemasukan Lain

Enggak ada salahnya untuk segera mencari sumber pemasukan lain untuk menghadapi PHK ini. Lihat lagi keterampilan yang dimiliki—mungkin bisa dimanfaatkan buat kerja sementara atau mulai usaha kecil-kecilan.

Misalnya, kalau jago masak, coba jual makanan online. Kalau bisa desain, tawarkan jasa lewat platform freelance. Ada banyak peluang bisa kamu cari di platform online sekarang, tinggal pilih yang sesuai kemampuan.

Bahkan kalau pengin jadi pedagang tapi belum yakin mau jual apa, kamu juga bisa mulai dari hal kecil kayak jadi reseller atau dropshipper. Intinya, coba eksplorasi ide-ide baru biar tetap ada pemasukan sambil menunggu peluang yang lebih besar.

6. Cek Pengeluaran Sehari-hari

Coba deh mulai cek lagi pengeluaran sehari-hari. Ada nggak hal-hal yang sebenernya enggak terlalu penting tapi masih jalan terus.

Kalau ada, coba di-cut dulu buat sementara. Nggak usah langsung ekstrem, cukup fokus ke hal-hal yang paling gampang dihemat dulu. Misalnya, ganti nongkrong di luar sama masak di rumah, atau pakai Wi-Fi publik daripada beli paket data besar-besaran.

Intinya, bikin gaya hidup lebih simpel dan fokus ke kebutuhan utama. Pengeluaran kecil kalau dikumpulkan selisihnya, juga lumayan banget lo dampaknya.

7. Manfaatkan Pesangon dan Program Bantuan Lainnya

Kalau dapet pesangon, manfaatkan dengan bijak. Anggap itu sebagai napas tambahan buat bertahan di masa transisi sambil cari kerjaan baru.

Alokasikan ke kebutuhan paling penting dulu, kayak bayar tagihan, makan, dan biaya hidup sehari-hari. Jangan lupa sisihkan sebagian untuk nambah dana darurat, biar ada backup kalau situasinya butuh lebih waktu.

Hindari langsung dihabiskan buat hal-hal yang enggak urgent. Aturannya sederhana: prioritaskan kebutuhan, simpan sebagian, dan pakai dengan kepala dingin.

Begitu juga kalau ada program bantuan pemerintah. Coba dimanfaatkan sebaik-baiknya untuk menambah support selama masa menghadapi PHK ini. Kalau ada pelatihan, ikut saja, siapa tahu bisa dapat skill baru yang menambah peluang kerja.

Baca juga: Siap PHK Karyawan, 3 Bekal yang Akan Bermanfaat untuk Mereka Selain Pesangon

8. Upgrade Skill

Masa-masa menghadapi PHK ini bisa jadi saatnya upgrade skill! Banyak banget pelatihan atau kursus online yang bisa diikuti, bahkan ada yang gratis. Fokus ke bidang yang nyambung sama pengalaman kerja kamu, atau yang punya prospek bagus di masa depan.

Misalnya, kalau pernah kerja di bidang admin, coba pelajarin software manajemen atau skill data entry. Kalau suka desain, mungkin bisa belajar tools baru atau teknik yang lagi tren. Platform kayak YouTube, Coursera, atau LinkedIn Learning bisa jadi tempat bagus buat mulai.

Selain bikin CV lebih keren, skill baru ini juga bisa untuk menambah kepercayaan diri buat bersaing di pasar kerja. Jadi, sambil nunggu peluang, manfaatkan waktu buat investasi di diri sendiri.

9. Tetap Optimis, Jaga Kesehatan Fisik dan Mental

Di tengah situasi yang enggak pasti dan menghadapi PHK, tetap optimis itu penting banget. Cari aktivitas yang bisa bantu jaga emosi tetap stabil. Olahraga ringan, jalan pagi, atau meditasi bisa kamu lakukan.

Kalau butuh cerita, mengobrollah dengan keluarga atau teman dekat. Siapa tahu bisa bikin hati lebih lega. Enggak usah malu buat minta dukungan moral, karena kadang cuma butuh didengerin saja. Iya enggak sih?

Kalau kamu suka hobi tertentu, kayak masak, baca, atau nonton film, luangkan waktu untuk melakukannya. Lumayan bisa pikiran lebih rileks.

Ingat, menjaga kesehatan mental sama pentingnya dengan urusan keuangan. Kalau kepala tenang, keputusan juga bisa lebih jernih.

Menghadapi PHK memang bukan hal yang mudah, tapi dengan langkah yang tepat, situasi ini bisa dihadapi dengan lebih tenang.

Tetap fokus pada kebutuhan utama, kelola keuangan dengan bijak, dan jangan ragu untuk mencari peluang baru. Ingat, setiap perubahan selalu membawa kesempatan untuk tumbuh dan bangkit kembali.

Ingin meningkatkan kesejahteraan finansial dan produktivitas karyawan di kantor? Yuk, undang QM Financial untuk mengadakan kelas keuangan yang komprehensif dan praktis di kantor. Hubungi QM Financial sekarang ya!

Apa Itu Gramasi Emas? Simak Penjelasannya Sebelum Berinvestasi

Pernah dengar istilah gramasi emas, tapi masih bingung apa maksudnya? Ukuran ini penting banget terutama buat yang ingin mulai berinvestasi. Jadi, kalau mau investasi emas, pahami dulu apa itu gramasi emas biar nggak salah langkah.

Investasi emas semakin populer karena dianggap aman dan menguntungkan. Tapi, sebelum terjun lebih jauh, penting banget untuk tahu dasar-dasarnya, termasuk gramasi emas. Dengan memahami ukuran ini, kamu bisa lebih cerdas dalam memilih jenis emas yang sesuai dengan bujet dan tujuan investasimu. Yuk, simak penjelasannya lebih lanjut!

Table of Contents

Apa Itu Gramasi Emas dan Sejarahnya sebagai Instrumen Investasi

Apa itu gramasi emas? Hal ini mengacu pada berat emas yang dinyatakan dalam gram.

Istilah ini digunakan untuk menentukan ukuran atau bobot emas dalam transaksi jual-beli maupun investasi. Misalnya, emas batangan tersedia dalam berbagai gramasi, seperti 1 gram, 5 gram, hingga 1 kilogram. Pemahaman tentang gramasi emas penting bagi investor untuk tahu nilai dan harga emas yang akan dibeli atau dijual.

Baca juga: Lebih Baik Beli Emas Gram Besar atau Kecil Ya, untuk Investasi?

Emas sendiri memiliki sejarah panjang sebagai instrumen investasi, dimulai sejak ribuan tahun lalu ketika digunakan sebagai alat tukar, simbol kekayaan, dan alat pelindung nilai. Mengutip dari apa yang dijelaskan oleh Wendy Waldman, berikut ringkasannya.

1. Era Kuno

Emas dihargai karena sifatnya yang langka, mudah dibentuk, dan tidak berkarat. Bangsa Mesir kuno, sekitar 2600 SM, menggunakannya sebagai lambang kekuasaan dan dalam perdagangan.

2. Standar Moneter

Pada abad ke-19, banyak negara mengadopsi sistem standar emas (gold standard). Sistem ini memungkinkan mata uang resmi negara yang bersangkutan didukung oleh emas. Efeknya, perdagangan pun lebih stabil.

3. Masa Modern

Setelah Perang Dunia II, sistem Bretton Woods (1944) menghubungkan dolar AS dengan emas, sehingga tercapailah stabilitas ekonomi global. Sistem ini berhenti pada tahun 1971 saat AS memutuskan dolar tidak lagi bisa ditukar dengan emas.

4. Emas Sebagai Safe Haven

Sejak saat itu, emas menjadi instrumen investasi utama untuk melindungi kekayaan dari inflasi, ketidakstabilan ekonomi, dan penurunan nilai mata uang. Investor menggunakan emas sebagai lindung nilai (hedge) selama krisis keuangan.

5. Investasi Kontemporer

Di era modern, emas diperdagangkan dalam bentuk fisik (batangan, koin), elektronik (ETF, kontrak berjangka), dan juga melalui saham perusahaan pertambangan emas.

Pentingnya Paham Ukuran Gramasi Emas sebelum Berinvestasi

Oke, so, kamu mesti paham apa itu gramasi emas, dan bagaimana pengukurannya. Dengan begitu, kamu bisa membeli sesuai kebutuhan dan tujuan keuanganmu. Ini alasannya.

1. Gramasi Memengaruhi Nilai Investasi

Ukuran emas, seperti gram atau ons, memengaruhi nilai investasi karena harga emas per satuan berat bergantung pada kondisi pasar, permintaan global, dan biaya produksi.

Emas dengan ukuran tertentu juga dapat memiliki nilai tambah berdasarkan kelangkaan atau keunikan produk, seperti cetakan khusus atau edisi terbatas.

2. Memudahkan Transaksi

Emas berukuran kecil, seperti 1 gram atau 5 gram, menawarkan kemudahan dalam transaksi karena lebih terjangkau bagi berbagai kalangan pembeli. Ukuran ini juga lebih fleksibel untuk dicairkan.

Maksudnya, dengan gramasi-gramasi kecil, kamu bisa menjualnya jika diperlukan sesuai kebutuhan. Bayangkan kalau kamu punya satu kilogram, padahal kamu hanya butuh sejuta dua juta. Selain itu, susah juga loh, menemukan pembeli yang punya kapasitas pembelian emas yang tinggi.

3. Lebih Mudah Susun Rencana

Emas berukuran kecil umumnya memiliki harga lebih tinggi per gram. Pasalnya, proses produksi, pengemasan, dan distribusinya juga memerlukan biaya yang lebih besar dibandingkan emas berukuran besar.

Nah, dengan kondisi ini, kamu bisa atur rencanamu dengan lebih baik dan memilih ukuran emas yang sesuai dengan kebutuhan, apakah untuk investasi jangka pendek atau panjang. Kamu juga bisa sekaligus memastikan biaya yang dikeluarkan tetap efisien. Jadi, keputusan membeli emas jadi lebih cerdas dan sesuai tujuan.

4. Memudahkan Memilih

Memilih ukuran emas yang sesuai penting banget supaya investasi lebih maksimal. Untuk jangka pendek, emas kecil seperti 1 gram atau 5 gram biasanya jadi pilihan karena gampang dijual dan bisa dicairkan sedikit-sedikit sesuai kebutuhan.

Sementara itu, emas besar seperti 50 gram atau 1 kilogram lebih cocok untuk investasi jangka panjang karena biayanya lebih hemat per gram dan penyimpanannya lebih efisien. Dengan memilih ukuran yang pas, investasi bisa lebih sesuai dengan rencana keuangan.

Baca juga: Seluk Beluk dan Tip Terbaik Investasi Emas Digital yang Legit

5. Memastikan Keaslian Emas

Penting untuk memahami ukuran dan keaslian emas agar terhindar dari risiko emas palsu yang bisa merugikan. Emas palsu atau campuran logam lain sering sulit dikenali tanpa pengetahuan atau alat khusus. Pastikan emas memiliki ukuran, berat, sertifikat keaslian, dan cap produsen yang tepercaya. Dengan begitu, nilainya pun bisa dipastikan sesuai, sehingga dapat menghindari kerugian karena kandungan karat yang tidak sesuai.

Sekarang, sudah jelas kan apa itu gramasi emas dan kenapa penting untuk dipahami sebelum berinvestasi?

Dengan mengenal ukuran emas, kamu bisa lebih bijak dalam menentukan pilihan yang sesuai dengan kebutuhan dan tujuan finansial. Pasalnya, investasi emas itu enggak cuma soal membeli, tapi juga soal strategi. Jadi, pastikan kamu memahami semua aspeknya agar investasi berjalan lancar dan maksimal.

Yuk, belajar mengelola keuangan dengan lebih baik lagi! Ikuti kelas-kelas finansial online QM Financial, pilih sesuai kebutuhanmu.

Follow juga Instagram QM Financial, untuk berbagai tip, informasi, dan jadwal kelas terbaru setiap bulannya, supaya nggak ketinggalan update!

Jaminan Hari Tua sebagai Dana Darurat bagi Karyawan yang Kehilangan Pekerjaan

Jaminan Hari Tua sering dianggap sebagai tabungan untuk masa pensiun. Padahal, dana ini juga bisa menjadi solusi saat kondisi mendesak loh. Contohnya kalau harus kehilangan pekerjaan karena PHK.

Dalam situasi sulit, saldo Jaminan Hari Tua dapat dicairkan untuk membantu memenuhi kebutuhan sehari-hari atau biaya penting lainnya. Ya, tentu saja harus dalam syarat dan ketentuan tertentu ya.

Table of Contents

Jaminan Hari Tua sebagai Dana Darurat PHK

Ketika menghadapi PHK, memiliki akses ke dana darurat sangat penting. Jaminan Hari Tua memberikan kesempatan bagi karyawan untuk memanfaatkan hasil jerih payahnya. Dengan pengelolaan yang tepat, dana ini bisa menjadi penolong sementara sambil mencari peluang kerja baru.

Jaminan Hari Tua, alias JHT, dapat dimanfaatkan sebagai dana darurat bagi karyawan yang kehilangan pekerjaan dengan cara mencairkan saldo JHT setelah pemutusan hubungan kerja atau PHK.

Nah, untuk itu, yang pertama ya kamu harus paham dulu cara pencairan dananya. Dikutip dari Lapak Asik, berikut caranya.

1. Memahami Syarat Pencairan JHT Pasca-PHK

Pencairan saldo Jaminan Hari Tua dapat dilakukan jika sudah tidak bekerja, baik karena PHK maupun mengundurkan diri. Saat ini, saldo JHT bisa dicairkan sepenuhnya tanpa menunggu usia 56 tahun, asalkan memenuhi syarat yang berlaku, yakni masa kepesertaan sudah mencapai 10 tahun.

Pencairan bisa dilakukan dengan dua opsi, yaitu maksimal 10% dari saldo untuk persiapan pensiun atau maksimal 30% untuk kebutuhan perumahan. Pengambilan sebagian ini hanya dapat dilakukan satu kali selama masa kepesertaan.

2. Persiapan Dokumen Pencairan

Setelah paham ketentuannya, siapkan dokumen-dokumennya, meliputi:

- Kartu peserta BPJS Ketenagakerjaan

- Kartu tanda penduduk atau bukti identitas lainnya

- Bukti pemutusan hubungan kerja, semacam surat keterangan berhenti bekerja. Biasanya ini sudah disiapkan oleh pihak pemberi kerja.

- NPWP (bagi peserta dengan saldo lebih dari 50 juta atau peserta yang telah mengajukan klaim sebagian)

- Buku tabungan (untuk transfer dana)

Untuk selengkapnya dan lebih valid, coba kunjungi Lapak Asik BPJS Ketenagakerjaan ya, siapa tahu ada update informasi yang lebih baru.

3. Proses Pengajuan Klaim

Pengajuan klaim dapat dilakukan melalui dua cara:

- Secara Online: Kunjungi portal Lapak Asik BPJS Ketenagakerjaan dan ikuti petunjuk untuk mengunggah dokumen yang diperlukan.

- Secara Langsung: Datangi kantor cabang BPJS Ketenagakerjaan terdekat dengan membawa dokumen lengkap dan ambil nomor antrean.

4. Waktu Pencairan

Setelah pengajuan, petugas akan melakukan verifikasi dokumen. Jika disetujui, dana Jaminan Hari Tua akan ditransfer ke rekening bank yang dicantumkan dalam waktu 3–7 hari kerja. Pastikan semua dokumen yang diserahkan sesuai dan valid untuk memperlancar proses pencairan.

Baca juga: Bangkit Setelah Menjadi Korban PHK, Ini yang Harus Kamu Lakukan

Mengelola Pencairan Dana JHT supaya Bisa Bermanfaat Beneran

Lalu, kalau Tunjangan Hari Tua sudah cair, bagaimana ya cara mengelolanya dengan tepat, agar manfaatnya bisa dirasakan benar-benar? Berikut beberapa hal yang bisa dilakukan.

1. Tentukan Prioritas

Tetapkan prioritas pengeluaran dengan mengutamakan kebutuhan pokok seperti makanan, tempat tinggal, utilitas, dan kesehatan dulu. Pastikan dana digunakan untuk kebutuhan hidup yang utama. Hindari pengeluaran konsumtif atau belanja barang enggak penting dan mendesak yang dapat menguras dana tanpa manfaat langsung.

2. Bikin Anggaran

Ayo, bikin anggaran lagi. Kali ini, hitung berdasarkan total dana JHT yang diterima untuk memastikan penggunaannya terkontrol.

Alokasikan dana ke pos-pos utama, seperti 40% untuk kebutuhan sehari-hari, termasuk makanan, transportasi, dan tagihan. Sisihkan 30% untuk melunasi utang atau cicilan jika ada, guna mengurangi beban finansial. Simpan 20% sebagai dana cadangan darurat untuk menghadapi pengeluaran tak terduga atau kebutuhan mendesak di masa depan. 10% jika memang masih ada, baru bisa dipakai untuk keperluan lainnya.

Kamu bisa ubah persentasenya sesuai kebutuhan dan kemampuan. Yang penting, pastikan semua bermanfaat dan memang untuk menyambung napas selama enggak ada pekerjaan.

3. Turunkan Gaya Hidup

Yah, kalau sebelumnya gaya hidupnya kelas atas, rasanya pasti akan cukup sulit untuk menurunkannya. Tapi, mau enggak mau hal ini harus dilakukan.

Kurangi gaya hidup berlebihan, sesuaikan dengan kemampuan finansial setelah kehilangan pekerjaan. Ayo realistis, bahwa kamu harus kembali ke fase perjuangan lagi.

Fokus pada pengeluaran yang benar-benar penting, dan tunda kebutuhan sekunder seperti hiburan, belanja barang mewah, atau perjalanan yang enggak mendesak. Hindari kebiasaan konsumtif yang bisa membebani anggaran, dan cari alternatif hemat untuk memenuhi kebutuhan sehari-hari tanpa mengorbankan kenyamanan dasar.

4. Pisahkan Dana Darurat

Semoga, kamu sudah punya dana darurat yang memadai. Pisahkan dana ini di rekening khusus yang mudah diakses, sehingga siap digunakan kapan saja jika diperlukan. Pembagian ini membantu memastikan dana tetap tersedia untuk situasi darurat, seperti biaya kesehatan atau kebutuhan mendadak lainnya.

Hindari menyimpan seluruh dana dalam satu rekening utama, karena hal ini dapat meningkatkan risiko menyabotasenya sendiri. Pilih rekening tanpa biaya administrasi tinggi atau yang memberikan akses cepat untuk menjaga efisiensi pengelolaan keuangan.

5. Tingkatkan Skill

Alokasikan sebagian dana untuk pengembangan diri, seperti mengikuti pelatihan kerja, kursus keterampilan, atau pendidikan tambahan yang relevan dengan kebutuhan pasar kerja. Investasi ini meningkatkan peluang mendapatkan pekerjaan baru atau membangun karier yang lebih baik.

Kalau memungkinkan, gunakan dana Jaminan Hari Tua yang sudah dicairkan untuk memulai usaha kecil sebagai sumber penghasilan sementara atau permanen. Intinya, prioritaskan opsi yang memberikan nilai tambah secara finansial maupun profesional.

So, Jaminan Hari Tua bukan cuma untuk masa pensiun, tapi juga bisa jadi penyelamat saat kehilangan pekerjaan. Dengan memahami aturan pencairannya dan mengelola dana dengan bijak, manfaat JHT bisa digunakan secara maksimal.

Namun, sebenarnya ada program pemerintah yang bisa lebih relevan untuk keperluan kehilangan pekerjaan ini, yaitu Jaminan Kehilangan Pekerjaan. Either way, gunakan kesempatan ini untuk memenuhi kebutuhan darurat sambil merencanakan langkah berikutnya dengan lebih tenang.

Baca juga: Jaminan Kehilangan Pekerjaan: Pengertian, Manfaat, dan Seluk Beluknya

Ingin meningkatkan kesejahteraan finansial dan produktivitas karyawan di kantor? Yuk, undang QM Financial untuk mengadakan kelas keuangan yang komprehensif dan praktis di kantor. Hubungi QM Financial sekarang ya!

Cara Menyusun Anggaran Liburan Tahun Baru agar Tetap Hemat

Merencanakan liburan tahun baru itu pastinya seru! Tapi, bisa bikin pusing kalau anggaran enggak siap. Bener nggak nih?

Bener dong. Momen pergantian tahun itu seharusnya penuh kebahagiaan, bukan malah jadi beban keuangan, ya kan? So, menyusun anggaran yang matang penting dilakukan sejak awal—sejak mulai ada niat untuk liburan.

Caranya gimana? Ayok, sini kumpul.

Table of Contents

Cara Bikin Anggaran Liburan Tahun Baru

Liburan hemat itu bukan berarti harus mengorbankan kesenangan. Bisa kok kita liburan tahun baru hemat, tapi tetap seru.

Kuncinya ada pada perencanaan yang tepat. Ada banyak cara untuk menikmati momen akhir tahun tanpa bikin saldo rekening menipis. Mulai dari menentukan tujuan hingga mencari promo, semuanya bisa membantu menjaga keuangan tetap aman.

Yuk, lakukan hal-hal ini sebelum mulai liburan tahun baru.

1. Tentukan Tujuan Liburan

Pilih dulu mau liburan ke mana—gunung, pantai, atau cuma staycation santai di hotel. Dari situ, kamu akan lebih gampang hitung-hitung biaya transportasi, penginapan, sama aktivitas seru yang mau dijalani.

Sesuaikan sama isi dompet ya, biar liburannya tetap bahagia tanpa drama keuangan. Enggak usah halu, yang penting seru!

Baca juga: Family Traveling: Liburan Menyenangkan dengan Anggaran Terbatas

2. Tetapkan Batas Anggaran

Tentukan dulu, maksimal mau keluar uang berapa buat liburan. Jangan lupa sisakan anggaran juga buat hal-hal tak terduga—siapa tahu ada biaya parkir ekstra atau camilan enak bisa ditemukan di jalan.

Intinya, bikin batasan biar liburan tetap fun tanpa bikin rekening nangis pas pulang.

3. Buat Rincian Biaya

Coba bikin daftar pengeluaran yang bakal kepakai, mulai dari transportasi, penginapan, makan-makan, tiket masuk tempat wisata, sampai oleh-oleh. Urutkan mana yang penting dulu—enggak usah terlalu royal kalau cuma buat hal yang enggak begitu perlu. Fokus ke yang bikin liburan lebih nyaman dan seru.

4. Cari Promo dan Diskon atau Pesan Lebih Awal

Jangan malas berburu promo deh. Iya sih memang biasanya kalau high season, tiket dan tarif pada naik. Tapi, enggak kurang juga yang malah kasih pesta diskon jelang akhir tahun. Kuncinya, kamu harus rajin berburu. Lumayan kan, sisa uangnya bisa buat tambah jatah makan enak atau beli oleh-oleh kece.

Nah, tapi kamu juga pesan lebih awal juga. Enggak usah nunggu last minute, kalau memang ada harga yang cocok dan masuk anggaran ya gas saja. Opsi ini bisa bikin kamu jadi bisa tidur nyenyak karena semua udah aman duluan.

Intinya, pintar-pintar cari celah biar liburan tetap seru tapi dompet enggak drama.

5. Siapkan Dana Cadangan

Nggak ada yang tahu liburan bakal selalu mulus, jadi kamu juga harus siap. Sisihkan dana darurat buat hal-hal tak terduga—kayak biaya kesehatan, jadwal yang tiba-tiba berubah, atau mendadak lapar mata lihat sesuatu. Lebih baik siap sedia daripada panik di tengah liburan, kan?

6. Bijak Keluarkan Uang

Bawa uang tunai secukupnya, biar enggak gampang kalap beli ini-itu. Kalau mau lebih praktis, pakai kartu debit atau kredit, tapi tetap hati-hati biar enggak lupa diri.

Intinya, pilih cara yang paling nyaman dan gampang diawasi. Ingat, kontrol pengeluaran itu kunci liburan hemat tanpa drama keuangan.

Baca juga: Contoh Perencanaan Keuangan Jangka Pendek: Liburan Sekolah

7. Rencanakan Aktivitas Gratis atau Murah

Liburan tahun baru enggak semua yang seru harus mahal, kok. Coba eksplor aktivitas lokal yang gratis atau murah meriah—kayak jalan-jalan di taman, main di pantai, atau hunting foto di tempat-tempat kece.

Kadang, acara komunitas juga ada yang gratis, tinggal cari info aja. Liburan hemat tetap bisa penuh cerita seru.

8. Kurangi Belanja Oleh-oleh

Enggak usah sebel kalau ada yang minta oleh-oleh dari liburan tahun baru. Toh, dengan kasih oleh-oleh artinya kita sedang berbagi kebahagiaan. Jadi, belikan saja oleh-oleh jika perlu dan memang ada anggarannya.

Enggak perlu kalap, pilih yang sederhana tapi tetap berkesan—misalnya camilan khas atau barang unik dari tempat liburan. Yang penting niatnya, bukan jumlahnya. Jadi, dompet aman, dan yang mau dioleh-olehin juga tetap senang.

9. Pantau Pengeluaran Secara Berkala

Jangan lupa cek pengeluaran selama liburan tahun baru, biar enggak tiba-tiba syok pas lihat saldo. Catat tiap pengeluaran, entah itu buat makan, tiket masuk, atau beli jajanan lucu. Enggak perlu ribet, cukup pakai aplikasi di ponsel atau tulis manual. Yang penting, semuanya tetap sesuai rencana, dan dompet tetap sehat sampai liburan selesai.

Liburan tahun baru bisa tetap seru tanpa harus menguras tabungan. Dengan anggaran yang terencana, setiap momen akan terasa lebih menyenangkan dan bebas dari rasa khawatir soal keuangan. Bisa kan? Bisa dong.

Yuk, belajar mengelola keuangan dengan lebih baik lagi! Ikuti kelas-kelas finansial online QM Financial, pilih sesuai kebutuhanmu.

Follow juga Instagram QM Financial, untuk berbagai tip, informasi, dan jadwal kelas terbaru setiap bulannya, supaya nggak ketinggalan update!

Apa Itu Property Bubble? Pengertian dan Penyebabnya

Pernah dengar istilah property bubble? Bukan, bukan kayak film Up yang rumahnya dikasih balon terus terbang itu.

Property bubble adalah kondisi saat harga properti naik terlalu cepat dan terlalu tinggi, sampai enggak masuk akal. Hingga di titik tertentu, tiba-tiba harga ini “meletus” dan bikin nilainya anjlok.

Fenomena property bubble sering bikin banyak orang terjebak dalam situasi keuangan yang sulit. Kalau ini terjadi, pasti deh banyak yang kena imbasnya. Terutama mereka yang lagi proses KPR.

Untuk memahami lebih lanjut, penting tahu apa sebenarnya yang menyebabkan fenomena ekonomi ini bisa terjadi.

Table of Contents

Apa Itu Property Bubble?

Suka main gelembung sabun enggak? Memang lucu kan? Tapi, gelembung sabun itu bisa pecah kapan saja.

Kayak gitu juga dengan property bubble ini. Kondisi ini terjadi ketika harga properti naik gila-gilaan, jauh melampaui nilai sebenarnya. Biasanya ini terjadi karena permintaan yang tinggi, spekulasi, atau orang berlomba beli properti dengan harapan harga terus naik.

Sayangnya, seperti halnya gelembung sabun, gelembung harga ini enggak bertahan selamanya. Ketika pecah, harga properti bisa anjlok drastis dan bikin banyak orang, terutama yang telanjur investasi, gigit jari.

Makanya, istilah ini sering jadi momok di dunia investasi properti, karena efeknya bisa besar dan nggak jarang bikin ekonomi ikut gonjang-ganjing.

Baca juga: Membangun Rumah Impian dengan Rencana Keuangan yang Realistis

Penyebab Property Bubble

Prinsip ekonomi menyebutkan, bahwa ketika demand naik sementara supply stagnan, maka harga barang juga akan ikut terkerek. Hal tersebut menjadi salah satu penyebab terjadinya property bubble ini.

Namun, enggak hanya itu. Ada beberapa hal lainnya yang juga bisa memicunya, bahkan membuatnya lebih parah.

1. Demand Naik

Permintaan pasar yang melonjak terjadi saat banyak orang berlomba-lomba membeli properti, entah untuk tempat tinggal atau investasi. Akibatnya, harga pun meroket karena properti jadi rebutan.

Kalau stoknya sedikit, situasi makin kacau—mirip seperti barang diskon yang diburu ramai-ramai, tapi dalam skala yang jauh lebih mahal.

2. Suku Bunga Rendah

Suku bunga rendah bikin pinjaman rumah terasa lebih ringan, jadi makin banyak orang tertarik mengajukan KPR. Dengan cicilan yang lebih terjangkau, daya beli naik. Hal ini kemudian membuat permintaan properti melonjak. Akibatnya, harga properti pun ikut terkerek, karena semua berlomba beli mumpung bunganya masih ramah di kantong.

3. Aturan Longgar

Standar kredit yang longgar bikin bank lebih gampang kasih pinjaman, bahkan ke orang-orang dengan risiko finansial tinggi. Dengan syarat yang enggak terlalu ketat, jumlah pembeli properti jadi naik drastis. Akhirnya, permintaan membludak dan harga properti ikut melesat karena pasar jadi makin ramai.

4. Spekulasi

Spekulasi pasar terjadi ketika investor berburu properti bukan untuk dihuni, tapi untuk dijual lagi saat harga naik. Harapan akan keuntungan besar menciptakan permintaan semu, yang bikin harga properti terus meroket tanpa alasan ekonomi yang solid. Ujung-ujungnya, pasar bisa jadi terlalu panas dan rentan ambruk.

5. Kebijakan Pemerintah

Adanya insentif pajak atau program subsidi rumah juga sering kali bikin properti terasa lebih terjangkau. Akhirnya, memancing banyak orang untuk beli rumah, sehingga permintaan melonjak. Tapi kalau pasokan properti enggak seimbang, harga bisa naik terus tanpa kontrol, menciptakan risiko lonjakan yang enggak stabil.

Dampak yang Bisa Terjadi jika Property Bubble Terjadi

Fenomena ini pernah terjadi di Amerika Serikat pada 2007-2008. Dimulai dengan lonjakan harga rumah yang enggak wajar saat itu, ditambah dengan suku bunganya sangat rendah dan kebijakan kredit yang begitu longgar, property bubble burst terjadi dan bikin orang sebumi kalang kabut.

Banyak pemilik rumah terjebak dalam utang lebih besar daripada nilai rumah mereka. Bank yang memberi pinjaman subprime mulai kolaps karena gagal bayar meningkat tajam.

Kalau di skala rakyat jelata macam kita ini, apa dampaknya. Ya, banyak juga, yang paling jelas adalah dua hal ini.

1. Beban Utang Meningkat

Beban utang meningkat ketika harga properti anjlok setelah bubble pecah, sementara cicilan KPR tetap jalan. Akibatnya, nilai pasar rumah bisa lebih rendah dari total utang yang harus dibayar.

Situasi ini disebut negative equity, di mana pemilik rumah terjebak membayar pinjaman untuk properti yang nilainya sudah jatuh. Beban finansial ini bikin sulit untuk menjual properti atau beralih ke investasi lain, sehingga keuangan pribadi jadi terganggu. Risiko gagal bayar juga meningkat, memperburuk kondisi keuangan secara keseluruhan.

2. Rencana Keuangan Bisa Berubah

Rencana keuangan bisa saja berubah, ketika dana besar dialokasikan untuk membeli properti yang nilainya merosot atau sulit dijual setelah bubble pecah. Uang yang seharusnya bisa dialihkan untuk tujuan penting seperti tabungan pendidikan anak, dana pensiun, atau investasi lain jadi terkunci.

Mau ngarepin keuntungan? Yawong, nilainya anjlok banget. Hal ini bakal bikin stres, apalagi kalau kebutuhan mendesak muncul. Selain itu, beban cicilan dan biaya perawatan properti makin mempersempit ruang gerak keuangan. Rencana jangka panjang bisa saja berantakan.

Cara Antisipasi Efek Property Bubble

Sebenarnya, ketika kita sedang KPR itu memang ada sejumlah risiko yang harus di-manage. Salah satunya ya kalau terjadi property bubble ini. Tapi, tak perlu khawatir. Berikut beberapa hal yang bisa kamu lakukan, agar bisa mengantisipasi efek dari gelembung harga properti ini. Yah, setidaknya bikin efeknya enggak terlalu “dalam”.

1. Riset dengan Cermat

Riset pasar dengan teliti penting untuk memahami kondisi harga di lokasi yang diincar. Cek tren harga beberapa tahun terakhir, bandingkan dengan wilayah sekitarnya. Cari tahu apakah kenaikan harga wajar atau cuma akibat spekulasi.

Hindari membeli saat harga sedang melonjak tajam tanpa alasan kuat, seperti pengembangan infrastruktur atau fasilitas baru, untuk menghindari risiko membayar lebih mahal dari nilai sebenarnya.

2. Pastikan Rumah Sepadan dengan Harganya

Pertimbangkan nilai fundamental dengan memastikan harga rumah sebanding dengan fasilitas yang ditawarkan, lokasi strategis, dan kondisi pasar di area tersebut. Lakukan perbandingan harga dengan properti serupa di sekitar untuk menghindari overpricing. Jangan mudah tergoda oleh promosi besar-besaran atau tren pasar sementara yang belum tentu mencerminkan nilai asli properti tersebut.

3. Pastikan Cicilan sesuai Kemampuan

Hindari kredit berlebihan dengan memastikan jumlah pinjaman sesuai dengan kondisi keuangan. Hitung cicilan bulanan agar tetap nyaman dan enggak membebani pengeluaran rutin.

Aturannya tahu kan? Cicilan utang itu sebaiknya enggak melebihi 30% dari penghasilan bulanan. Ini cicilan untuk semua utang ya.

Dengan begitu, stabilitas keuanganmu tetap terjaga. Juga sekaligus ada ruang untuk kebutuhan lain, seperti tabungan, investasi, atau dana darurat.

Baca juga: Sri Mulyani: Generasi Muda Akan Sulit Membeli Rumah di Tahun 2022 ke Depan

4. Dana Darurat Harus Siap

Siapkan dana darurat sebagai langkah perlindungan finansial jika terjadi hal tak terduga. Ya termasuk penurunan nilai properti ini, atau juga kebutuhan mendesak lainnya.

Cadangan ini sebaiknya cukup untuk menutup biaya hidup dan kewajiban keuangan, termasuk cicilan, selama 3–6 bulan. Dengan dana darurat yang aman, risiko keuangan lebih mudah dikelola tanpa harus menjual properti di saat yang kurang menguntungkan.

Nah, sudah paham kan, tentang apa itu property bubble?

Memahami property bubble penting untuk menghindari risiko keuangan yang bisa muncul di masa depan. Dengan mengenali pengertiannya dan faktor penyebabnya, keputusan investasi properti bisa dilakukan dengan lebih bijak.

Selalu lakukan riset, periksa kondisi pasar, dan pertimbangkan kemampuan finansial sebelum membeli. Jangan sampai terjebak hype dan akhirnya menyesal belakangan.

Yuk, belajar mengelola keuangan dengan lebih baik lagi! Ikuti kelas-kelas finansial online QM Financial, pilih sesuai kebutuhanmu.

Follow juga Instagram QM Financial, untuk berbagai tip, informasi, dan jadwal kelas terbaru setiap bulannya, supaya nggak ketinggalan update!