Kamu pasti masih ingat #BiasaJadiBaik, sebuah gerakan bersama untuk memulai kebiasaan keuangan yang baik.

Saya akhirnya membaca buku “The Power of Habit” yang ditulis oleh Charles Duhigg. Menurutnya, kebiasaan merupakan suatu aksi yang rutin dilakukan sehingga tanpa disadari dilakukan secara otomatis (pola) oleh seseorang.

Kebiasaan baik tidak hanya dilakukan untuk aktivitas sehari-hari tapi penting juga untuk dilakukan dalam hal keuangan. Dengan membangun kebiasaan keuangan yang baik, niscaya kamu akan dapat mempertahankan kemampuan hidup di masa pensiun dan dengan keuangan yang kuat kamu akan mampu menolong lebih banyak lagi orang dekat (keluarga/saudara) yang membutuhkan.

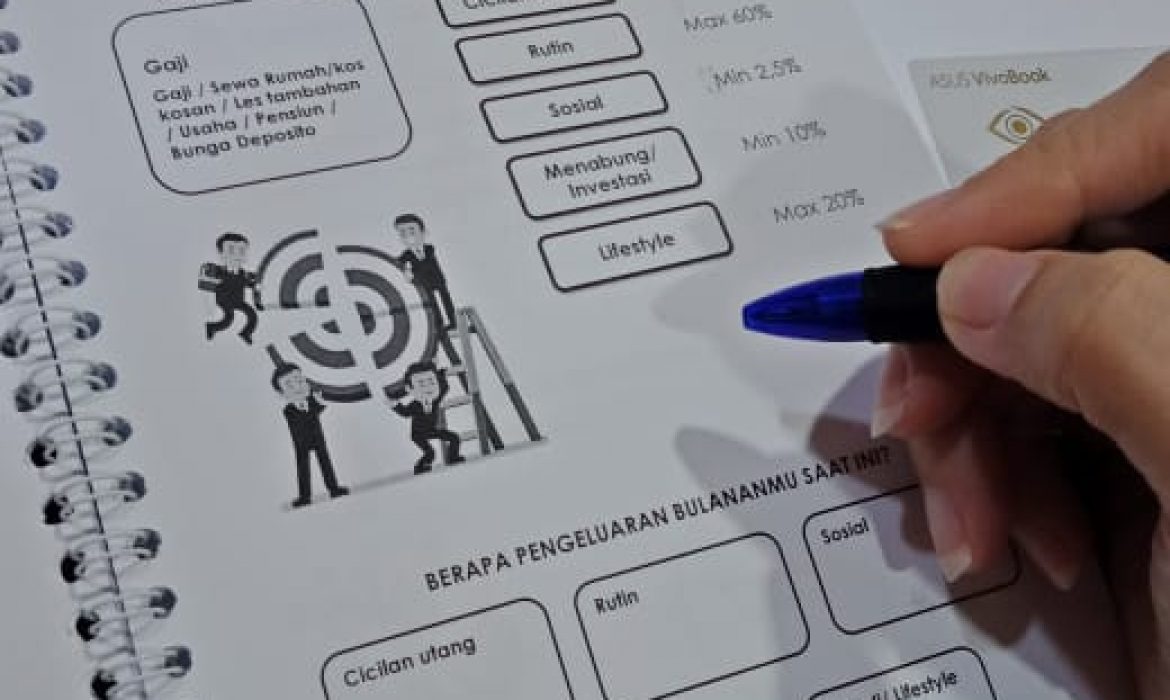

Hari gajian semakin mendekat, mari gunakan 5 pos pengeluaran untuk belajar membangun kebiasaan keuangan yang baik.

CICILAN UTANG

Hal pertama yang bisa kamu lakukan saat menerima gaji adalah melunasi semua cicilan utang yang ada misalnya utang kartu kredit (ini harus dibayar lunas! Tidak disarankan untuk membayar minimum payment), cicilan mobil, cicilan KPR atau utang ke keluarga. Besarnya keseluruhan cicilan utang yang kamu miliki adalah maksimal sebesar 30% dari penghasilan setiap bulan. Dengan menerapkan anggaran ini, kamu bisa menjaga cashflow agar tidak habis hanya untuk membayar utang. Kamu perlu juga menikmati hasil jerih lelah dari pekerjaanmu! Selesaikanlah cicilan utang yang ada sebelum mengambil utang baru agar beban cicilan tidak berat. Baca juga: Kapan Kamu Mau Merdeka Dari Utang?

MENABUNG/INVESTASI

Kamu pasti sudah sering mendengar nasehat serta mempraktekkan menabung sejak kecil. Coba lihat keadaanmu sekarang, apakah kebiasaan menabung itu masih kamu lakukan? Atau malahan kamu lebih sering membobol tabunganmu sendiri? Sabotase tabungan terjadi karena kamu tidak memiliki tujuan keuangan yang spesifik, mau dipakai untuk apa tabungan tersebut kalau sudah terkumpul. Sehingga secara psikologis, kamu merasa memiliki uang untuk dibelanjakan sehingga tabungan tidak pernah bertambah tapi malahan semakin surut.

Tujuan keuangan penting untuk ditetapkan di depan supaya kalau kita ingin menggunakan tabungan atau investasi yang sudah didedikasikan untuk tujuan keuangan tertentu, kamu akan berpikir berulang kali untuk menyabotasenya. Baca juga: Kapan Memulai Rencana Keuangan?

Besaran nilai tabungan atau investasi setiap bulannya adalah minimal 10% dari penghasilan dan selalu lakukan segera tanpa menunggu sisa gajian. Baca juga: Investasi Untuk Dana Pensiun, Mulai Dari Setengah Harga Sepatumu!

PENGELUARAN RUTIN

Pos pengeluaran ini biasanya cukup besar terutama untuk kamu yang sudah berkeluarga karena di dalamnya terdapat komponen belanja bulanan, asuransi (kalau preminya bulanan), pengeluaran keluarga (makan dan transportasi), dan pengeluaran untuk anak (pengasuh, uang sekolah, les).

Sebenarnya kamu bisa melakukan hal praktis untuk memangkas biaya pengeluaran rutin ini dengan mencari substitusi atas belanja bulanan. Untuk pengeluaran makan, bisa memasak sendiri dan untuk transportasi, bisa menggunakan transportasi umum atau bahkan transportasi online yang lebih praktis! Baca juga: 3 Tips Mudah Untuk Berhemat

Pengeluaran untuk anak yang sudah masuk sekolah, pastikan jumlah uang SPP setiap bulannya maksimal sebesar 10% dari penghasilan agar masih ada sisa uang untuk menyertakan anak ke les yang diminatinya. Baca juga: Jalan Panjang Menyiapkan Dana Pendidikan Anak

PENGELUARAN SOSIAL

Di dalam pos ini, kamu bisa menetapkan besaran pengeluaran sosial minimal 2,5%. Biasanya untuk kamu yang beragama Islam, memiliki kewajiban untuk menyerahkan zakat sebesar 2,5%. Sedangkan untuk kamu yang beragama Kristen/Katolik memiliki kewajiban untuk memberikan 10% dari penghasilan (persepuluhan). Di samping itu, masyarakat Indonesia terkenal dengan nilai kekeluargaan dan gotong royong. Membantu perekonomian keluarga besar menjadi hal yang umum ditemui di sekitar kita. Namun pastikan keuanganmu kuat untuk membantu keluarga yang membutuhkan. Baca juga: 3 Tips Atur Dana Sosial

PENGELUARAN LIFESTYLE

Pos pengeluaran yang satu ini harus kamu batasi besarannya maksimal 20% dari penghasilan. Pengeluaran lifestyle yang dimaksud adalah pengeluaran bukan untuk sandang-pangan-papan dan apabila kamu tidak mengkonsumsinya, hidupmu akan baik-baik saja. Contohnya, makan di restoran mewah atau hotel berbintang, liburan, keanggotaan pusat kebugaran, perawatan kecantikan di salon, membeli gadget terkini dan lainnya. Baca juga: Sandang, Pangan… Lifestyle

Nah, sudah tahu kan ke pos pengeluaran mana saja alokasi gajimu bulan ini?!

(Karena) Biasa (lama-lama) Jadi Baik!

-Honey Josep-