#FinClic Semua tentang Kredit Pemilikan Rumah

Memiliki rumah pertama dari hasil kerja keras sendiri memang terasa membanggakan! Punya rumah itu adalah hal yang pribadi bagi lajang atau pun yang sudah berkeluarga. Membeli rumah adalah sebuah pilihan yang membutuhkan komitmen tinggi. Namun, banyak yang merasa kesulitan untuk memilih dan menentukan mengambil Kredit Pemilikan Rumah (KPR).

Baru-baru ini, salah satu teman saya mencoba mengambil rumah melalui KPR tapi cerita akhirnya cukup menyedihkan. Kenapa? Semua dikarenakan perhitungan KPR yang salah sehingga uang booking fee dan sebagian DP yang total berjumlah Rp15juta hangus.

Ada juga cerita teman saya yang lain, setelah mencicil KPR-nya selama 3 (tiga) tahun dengan bunga KPR yang tetap (fixed) akhirnya pada tahun ke-4, dia menjual rumah yang sedang dicicilnya (over credit) karena tidak mampu membayar cicilan bulanan yang mengikuti suku bunga floating.

Membaca cerita di atas, maka ada beberapa tips yang perlu diperhatikan untuk memiliki rumah dengan KPR, yaitu:

Rasio Utang. Untuk mengetahui rasio utang, kamu perlu tahu dulu bagaimana kondisi keuanganmu melalui cashflow. Bermula dari mencatat pengeluaran selama satu bulan, kamu bisa melihat pola pengeluaranmu.

baca juga: 5 Resep untuk masalah cashflow

Dari pencatatan pengeluaran tersebut, kamu juga bisa melihat rasio utang yang idealnya hanya 30% dari penghasilan bulananmu. Cicilan utang keseluruhan yang sehat adalah sebesar 30% dari gaji. Jadi kalau kamu mau mengambil KPR, pastikan cicilan per bulanmu tidak melebihi 30% dari gaji karena bisa jadi ada cicilan lain yang sedang kamu bayarkan seperti cicilan mobil atau gadget.

Down Payment. Untuk membeli rumah dengan menggunakan KPR, kamu perlu mempersiapkan down payment (DP) minimal sebesar 30% dari nilai rumah yang akan dibeli. Walau kamu belum memiliki keinginan untuk membeli rumah, pastikan jangan terlena untuk menyiapkan DP-nya!

baca juga: Jangan Gentar Beli Rumah Pertama

Mempersiapkan DP bisa dilakukan dengan menabung atau berinvestasi dengan jangka waktu tertentu. Misalnya kmau ingin membeli rumah dengan harga Rp500juta maka DP yang harus dibayarkan sebesar Rp150juta dan kamu ingin membayarkan DP tersebut 3 tahun yang akan datang, maka kamu bisa menabung sebesar Rp4.200.000 per bulan untuk mencapai DP tersebut. Kamu boleh menggunakan seluruh gajimu untuk menabung DP dengan persentase yang lebih besar dibandingkan tujuan keuangan lainnya. Ada juga pengembang yang menawarkan DP dibayarkan dengan mencicil, ini bisa menjadi salah satu opsi membayar DP hanya perhatikan rasio utang ya!

Bank. Membeli rumah dengan KPR membutuhkan campur tangan bank, maka dari itu kamu perlu untuk berkunjung dari satu bank ke bank yang lain. Kamu bisa minta untuk dibuatkan simulasi KPR yang lengkap untuk tahu kira-kira berapa cicilan per bulan yang sanggup kamu bayarkan. Dari simulasi itu, kamu juga bisa tahu sistem bunga seperti apa yang bank perlakukan, fixed atau floating. Sebagian besar bank menawarkan KPR dengan fixed rate selama tiga sampai lima tahun pertama kemudian selanjutnya floating hingga masa KPR berakhir. Hanya bank Syariah yang dapat memberikan cicilan tetap sejak bulan pertama KPR hingga masa akhir, itu dikarenakan KPR Syariah menggunakan akad murabahah yang prinsipnya jual beli. Kamu juga perlu bertanya dengan bank bagaimana proses administrasi yang akan terjadi saat KPR dilakukan. Ingat juga ada biaya administrasi yang harus kamu bayarkan seperti biaya notaris, asuransi, akad kredit dan biaya lainnya.

Fleksibilitas. Saat memilih pembiayaan KPR, kamu perlu tahu ketentuan bank terhadap pelunasan KPR lebih awal. Ada bank yang memberikan keleluasaan untuk melunasi KPR sebelum waktu berakhirnya. Kebanyakan bank memperbolehkan pelunasan KPR namun dengan pengenaan penalti terhadap sisa pinjaman KPR. Yang perlu kamu lakukan saat akan melunasi KPR sebelum waktunya, hitung berapa besarnya penalti ditambah utang KPR yang perlu dilunasi. Bila ternyata ada uang untuk pelunasan maka bisa membuat cashflow bulananmu menjadi lebih baik karena cicilan per bulanmu akan mengecil dan kamu bisa mengalokasikannya untuk menabung atau berinvestasi utnuk tujuan keuangan lain.

Jadi, sudah siap miliki rumah pertamamu?

Terus follow instagram QM Financial serta twitter @QM_Financial. Ada juga #FinClic dan IG Live yang seru setiap Senin!

Honey Josep

Hindari Utang dengan Mengatur Cashflow!

Bicara soal keuangan, salah satu penyebab utama dari kegagalan kamu dalam mengaturnya adalah karena utang.

Memiliki utang memang seringkali terjadi, tapi jangan biarkan hal ini menjadi sebuah kebiasaan. Apalagi dengan adanya fasilitas kartu kredit, Kredit Tanpa Agunan (KTA), pinjaman online dan fasilitas kredit lainnya yang semakin memudahkan proses meminjam.

Memiliki utang boleh-boleh saja tapi harus diperhatikan peruntukkannya. Apabila utang diambil untuk menambah aset dalam status harta kekayaanmu itu sah-sah aja. Contohnya utang KPR, walaupun kamu punya saldo utang, namun ada aset yang bertambah yaitu rumah.

baca juga: Tiga Syarat Utang Sehat

Utang yang tidak disarankan adalah yang sifatnya konsumtif, seperti pembelian gadget, liburan, ngopi dan belanja bulanan. Kunci utama agar kamu bisa terhindar dari utang adalah dengan mengatur cashflow alias arus kas.

Buatlah anggaran bulanan menjadi 5 pos pengeluaran utama.

- Cicilan utang.Besaran cicilan utang maksimal 30% dari penghasilan bulanan. Kenapa? Karena masih banyak kebutuhan lain yang harus kamu penuhi selain membayar utang. Jika jumlah cicilanmu lebih dari 30%, maka kamu akan mengalami kesulitan untuk memenuhi kebutuhan hidup lainnya. Baca juga: 5 Langkah Agar Merdeka Dari Utang

- Rutin. Untuk kamu yang masih single maupun yang sudah berkeluarga, kamu bisa menganggarkan biaya hidup rutin bulananmu sebesar 40%-60% untuk makan, membayar tagihan listrik/air, transportasi, bayar uang sekolah anak dan lain-lain. Baca juga: 3 Tips Mudah Berhemat Saat Harga Naik

- Menabung/investasi. Kebanyakan dari kita mengalami kekeliruan dalam hal menabung. Banyak yang beranggapan bahwa menabung bila ada sisa dari penghasilan bulanan. Padahal dalam ilmu perencanaan keuangan, menabung itu harus disisihkan di awal minimal 10% dari penghasilan bulananmu. Karena kalau tidak disisihkan di awal, belum tentu ada sisa dari penghasilan untuk ditabung/diinvestasikan demi masa depan. Baca juga: Investasi Dana Pensiun Hanya Sebesar Setengah Harga Sepatumu!

- Sosial. Sebagai makhluk sosial, dalam hidup tentulah kita harus saling tolong menolong. Besaran untuk pengeluaran sosial ini minimal 2,5% dari penghasilan bulanan. Anggaran ini biasanya digunakan untuk membantu keluarga yang sedang mengalami kesulitan ekonomi atau ada keluarga yang sakit, untuk bersedekah atau zakat. Baca juga: 3 Tips Atur Dana Sosial agar Tidak Memberatkan Keuanganmu

- Gaya Hidup (lifestyle). Ini dia pos pengeluaran terakhir yang tidak kalah penting untuk kamu anggarkan setiap bulannya, yaitu pos pengeluaran untuk menyenangkan dan memanjakan diri setelah bekerja keras. Tapi perlu kamu ingat, pos pengeluaran ini harus dijaga dengan benar agar tidak melebihi 20% dari penghasilan bulananmu ya. Karena kalau tidak dijaga, bisa-bisa keuanganmu mengalami yang namanya bocor halus dan berpotensi bagi kamu untuk memiliki utang tambahan. Baca juga: #FinClic Anggaran Lifestyle Bocor Ambyar

Itulah 5 pos pengeluaran yang bisa kamu anggarkan setiap bulan untuk mengatur arus kas bulananmu agar kamu bisa terhindar dari utang.

Semoga bermanfaat.

Nita Kurniawati

Menjadi Pekerja Migran Yang Mandiri

Beberapa tahun terakhir ini, QM Financial bekerjasama dengan Mandiri Sahabatku memberikan pelatihan pengaturan keuangan untuk para Pekerja Migran Indonesia (PMI). Pekerja Migran Indonesia adalah pahlawan devisa. Dari data Badan Nasional Penempatan dan Perlindungan Tenaga Kerja Indonesia (BNP2TKI), setiap tahunnya negara mendapat devisa sekitar Rp100 triliun dari pengiriman uang PMI ke dalam negeri. Terima kasih PMI.

baca juga: Berkunjung ke negara Lee Min Ho

Minggu, 11 November 2018 yang lalu merupakan kelas penutupan pelatihan Mandiri Sahabatku Penang. Ligwina Hananto, lead financial trainer QM Financial memberikan pelatihan keuangan untuk para pekerja migran agar bisa mandiri. Bekerja di luar negeri dengan gaji tinggi tidak menjamin pekerja migran sejahtera keuangannya. Ligwina mengingatkan bahwa tujuan merantau adalah mengumpulkan modal untuk kembali ke kampung halaman. Seringkali para pekerja migran terlalu sibuk membantu keluarga tapi lupa mengumpulkan uang untuk diri sendiri.

Ini adalah lima masalah keuangan yang sering dihadapi oleh para pekerja migran:

- Semua uang ditransfer ke keluarga, tapi tidak jadi aset apa-apa

- Sudah bekerja lama jadi PMI, tabungan tetap nol

- Sebelum pergi punya banyak utang, penghasilan habis untuk cicilan

- Tidak punya tujuan yang jelas, akhirnya uang tidak terkumpul

- Gaya hidup tinggi

Rejeki memang sudah ada yang mengatur, tapi kalau sudah ada di tangan kita, mari diatur.

Bagaimana caranya?

Mulai dengan mencatat pengeluaran

QM Financial membagi pengeluaran bulanan ke dalam 5 pos utama: cicilan utang, rutin, menabung/investasi, sosial, serta gaya hidup. Mengirim uang ke keluarga di kampung halaman, masuk ke pos sosial ya. Jika kita mampu membantu orang lain, kita juga harus mampu membantu diri sendiri dengan menyisihkan minimal 10% penghasilan untuk ditabung/diinvestasikan.

Menabung dengan tujuan

Uangnya mau dipakai untuk apa? Menabung dengan tujuan akan memberikan kejelasan untuk apa uangnya akan dipakai. Apakah untuk modal usaha saat kembali ke Indonesia, membeli atau membangun properti di kampung halaman, atau untuk dana pendidikan anak? Kalau tujuan jelas, kita tidak akan mudah tergoda mengambil uang di tabungan untuk keperluan yang lain.

Hati-hati saat berinvestasi

Kita semua tanpa terkecuali berhadapan dengan inflasi. Inflasi ini bisa dilawan dengan investasi. Tapi hati-hati, banyak penipuan yang berkedok tawaran investasi. Jangan mudah tergoda penawaran produk dengan imbal hasil sangat tinggi dalam waktu yang singkat. Sebelum berinvestasi, pastikan kamu mengetahui jawaban dari 3 pertanyaan ini: tujuannya apa, modalnya berapa % dari tabungan, dan kapan bisa menikmati hasilnya.

Di akhir sesi Ligwina Hananto mengajak para pekerja migran membuat janji kepada diri sendiri untuk menyisihkan minimal 10% dari penghasilannya.

Menjadi pekerja migran yang mandiri? Pasti bisa!

QM Admin

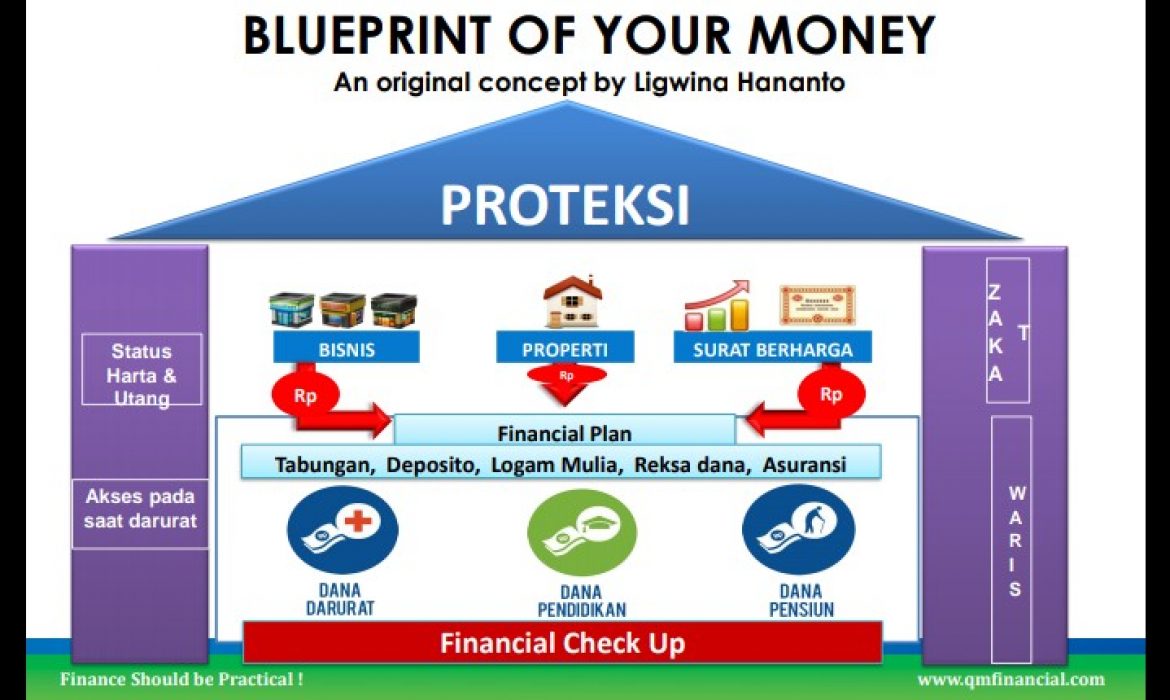

Blueprint Of Your Money

Bagi peserta #FinClic Workshop tentu sudah kenal dengan “Blueprint Of Your Money’, sebuah konsep asli yang ditemukan oleh lead trainer QM Financial, Ligwina Hananto.

Kamu juga penasaran kan apakah “Blueprint of Your Money” itu? Pastikan kamu membaca artikel ini sampai akhir!

Ada 5 hal di dalam konsep “Blueprint of Your Money” yang harus diperhatikan:

- Financial Check Up. Ini merupakan langkah awal untuk mengetahui sehat atau tidaknya keuangan seseorang melalui 3 rasio dasar. Sebaiknya financial check up ini dilakukan secara bersama-sama apabila sudah menikah. Bila kamu belum pernah melakukannya, mulailah dengan melakukan pencatatan keuangan sehingga bisa tahu besaran rasio yang disebutkan tadi.

- Financial Plan. Tujuan keuangan harus memiliki elemen Judul + Nilai + Jangka Waktu. Apa tujuan finansial yang mau dicapai? Dana Darurat, Dana Pendidikan Anak, Dana Pensiun, Dana Liburan (judul)? Semuanya bisa dilakukan dengan menetapkan dulu besaran nilai yang mau dicapai beserta dengan jangka waktunya.

- Protection. Sama seperti halnya rumah yang perlu atap, financial plan membutuhkan perlindungan berupa asuransi. Di dalm kehidupan ini tidak ada yang pasti dan segala yang terjadi mengandung risiko. Itulah fungsinya proteksi yaitu untuk melindungi tujuan finansial dapat berjalan walaupun ada risiko sakit, kecelakaan bahkan meninggal. Ada banyak jenis asuransi yang dapat dibeli tapi yang pasti yang harus dimiliki setiap orang adalah asuransi kesehatan.

- Status Harta & Utang, Akses pada saat darurat, Zakat dan Waris. Penting sekali untuk mengetahui status harta dan utang terutama bagi yang beragama Islam karena hal tersebut berkaitan dengan hal Waris. Akses pada saat darurat menjadi sangat penting karena seringkali pengatur keuangan di keluarga sedang sakit tapi keluarga tidak dapat mengakses keuangan saat darurat sehingga bisa jadi timbul utang baru.

- Aset Aktif. Setelah kondisi keuangan sehat dan tujuan keuangan satu persatu sudah on track, kini saatnya membangun lantai kedua rumah finansial berupa kepemilikan aset aktif seperti bisnis, properti dan surat berharga.

Kamu ingin belajar lebh banyak tentang mengatur keuangan namun memiliki batas ruang dan waktu? Yuk bergabung dengan kelas online melalui aplikasi Zoom, informasi lanjutan sila follow instagram @QM_Financial!

artikel terkait: 5 Hal Yang Sering Ditanyakan Saat Financial Clinic

– Honey Josep –

5 Hal Yang Sering Ditanyakan Saat Financial Clinic

Sejak pertama Financial Clinic diperkenalkan oleh lead trainer QM Financial, Ligwina Hananto pada tahun 2006 banyak sekali yang sudah mulai membenahi keuangan pribadinya. Tapi enggak jarang juga yang masih bertanya-tanya, apa sih #FinClic itu?

Setidaknya, ada 5 hal yang paling sering ditanyakan saat #FinClic:

- PLAN bentuknya seperti apa? Di dalam sebuah perencanaan keuangan ada beberapa langkah awal yang harus dilakukan sebelum membuat tujuan keuangan. Kita perlu mengetahui kondisi awal keuangan melalui Financial Check Up. Dari hasil tersebut, barulah kita bisa mengukur sampai di mana kekuatan keuangan untuk mencapai tujuan finansial yang memiliki judul, jangka waktu dan cara mencapainya.

- Bagaimana caranya agar bisa menabung? Mari kita periksa arus kas bulananmu dengan mencatat 5 pos pengeluaran yang timbul setiap bulannya beserta porsinya masing-masing. Jangan menabung saat ada sisa. Proses menyisihkan seharusnya dilakukan di awal dengan porsi minimal 10% dari penghasilan bulanan sehingga apabila penghasilanmu meningkat maka besaran menabungmu juga ikut meningkat.

- Untuk Pendidikan Anak Lebih Baik Menabung atau Membeli Asuransi? Sebenarnya Dana Pendidikan VS Asuransi itu sangat berbeda fungsinya. Dana Pendidikan merupakan salah satu tujuan finansial sedangkan asuransi merupakan proteksi atas kerugian yang akan dialami. Dana Pendidikan dibuat berdasarkan jenjang pendidikan dengan produk yang berbeda juga. Untuk Dana Pendidikan yang jangka waktunya pendek seperti preschool dan TK, kita bisa menabung. Tapi untuk jenjang yang jangka waktunya cukup lama, jumlah yang harus ditabung menjadi sangat besar sehingga perlu produk investasi yang melayani tujuan finansial tersebut.

- Apa itu Reksadana? Reksadana merupakan sebuah wadah investasi kolektif dari masyarakat yang dikelola oleh Perusahaan Manajer Investasi resmi yang diawasi oleh Otoritas Jasa Keuangan (OJK). Sederhananya, ibarat kita ingin membeli rujak buah (reksadana) yang berisikan beraneka macam buah di abang tukang rujak (manajer investasi), seperti itulah reksadana. Kita tidak perlu lagi memusingkan bagaimana memilih reksadana yang bagus karena sudah ada manajer investasi yang melakukannya untuk kita. Lagipula, jangan mengejar return tetapi setialah kepada tujuan finansial agar senantiasa merasa cukup tanpa menjadi tamak akan imbal hasil.

- Produk apa saja yang bisa dipakai? Untuk menjawab ini, kita perlu membuat Blueprint of Your Money terlebih dahulu. Sama halnya membangun rumah, keuangan juga perlu ada pondasinya. Ada lantai pertama (Financial Check Up), lantai atas (Financial Plan), penyangga yang kokoh (Status harta & utang – Akses saat darurat – Zakat & Waris) dan atap (Proteksi) untuk rumah idaman. Masing-masing bagian dapat dilayani oleh produk yang berbeda-beda.

Mari belajar mengatur keuangan melalui kelas online dengan aplikasi Zoom, informasi lanjutan sila follow instagram @QM_Financial!

– Honey Josep –

5 Hal Perencanaan Keuangan Orangtua Baru

Rasa bahagia memenuhi relung hati saat mengetahui kalau hasil alat tes kehamilan dinyatakan positif! Itu artinya buah hati yang ditunggu-tunggu akan lahir dalam waktu kurang lebih sembilan bulan kedepan.

Biasanya, calon orangtua baru sangat antusias menyambut calon buah hati sehingga habis-habisan hanya sekadar membeli perlengkapan bayi!

Duh, sebelum terjebak membeli barang yang kegunaannya hanya sesaat, ada baiknya memperhatikan 5 Hal Perencanaan Keuangan Bagi Orangtua Baru seperti di bawah ini:

- Dana Pemeriksaan Kehamilan dan kunjungan vaksinasi. Inilah dana pertama yang masuk kedalam salah satu perencanaan keuangan bagi orangtua baru. Untuk pemeriksaan kehamilan setiap bulannya, anggaran dapat diambil dari pengeluaran rutin bulanan. Selain pemeriksaan rutin ke OBGYN, ada juga pemeriksaan laboratorium yang juga penting dan nilainya cukup besar bahkan bisa mencapai jutaan rupiah. Kunjungan ke OBGYN yang awalnya sebulan sekali akan berganti menjadi dua minggu sekali ketika kehamilan mencapai 28-32 minggu atau 7-8 bulan. Selanjutnya menjadi satu minggu sekali saat kehamilan mencapai 32-36 minggu atau 8-9 bulan. Ingat ya untuk membayarkan tagihan kontrol OBGYN ini dari penghasilan bulanan dan tidak diperbolehkan untuk berhutang. Kalau dirasa berat untuk kontrol di OBGYN, calon orangtua baru bisa mengambil pilihan untuk mengontrol kehamilan di bidan atau puskesmas. Selain biaya kunjungan ke OBGYN yang berkisar Rp500ribu-Rp800ribu sekali kunjungan, ingat juga ada biaya lainnya seperti vitamin ibu hamil dan bahkan ada yang memesan katering secara khusus. Apabila ibu hamil memiliki asuransi kehamilan, maka biaya di atas dapat dibayarkan oleh perusahaan asuransi.

Jadi, masih mau belanja keperluan bayi seheboh milik selebritis setelah mengetahui besarnya biaya pemeriksaan kehamilan? Itu belum seberapa! Ada biaya yang besar juga saat bayi lahir yaitu vaksinasi yang dilakukan sebulan sekali dengan kisaran harga Rp500ribu sampai jutaan rupiah tergantung vaksin apa yang disuntikkan.

Baca juga: Heboh Vaksin Palsu http://qmfinancial.com/2016/08/heboh-vaksin-palsu/

- Dana Persalinan. Salah satu perencanaan keuangan yang sering diabaikan calon orangtua baru adalah Dana Persalinan. Seharusnya waktu 9 bulan merupakan waktu yang cukup untuk mempersiapkan Dana Persalinan dengan bantuan seperti caesar atau bila terjadi komplikasi paska melahirkan serta masalah pada saat bayi baru lahir sehingga membutuhkan perawatan intensif berupa NICU. Dana Persalinan harus disiapkan untuk kemungkinan terburuk karena kita tidak pernah tahu apa yang akan terjadi. Lebih baik menyiapkan Dana Persalinan secara berlebih dari pada kurang. Calon orangtua baru dapat melakukan survei ke rumah sakit saat melakukan kontrol kehamilan pertama kali. Biasanya, ibu hamil akan merasa lebih nyaman untuk melahirkan di rumah sakit yang sama di mana OBGYN berpraktek. Sisihkan gaji setiap bulannya untuk memenuhi Dana Persalinan ini.

- Dana Pendidikan Anak. Saat dinyatakan positif hamil, calon orangtua baru juga dapat langsung mulai merencanakan Dana Pendidikan buat anak. Walau buah hati belum lahir, calon orangtua dapat melakukan survei melalui pengalaman keluarga seperti saudara atau pun teman. Dana Pendidikan Anak yang jumlahnya cukup besar dimulai dari jenjang Sekolah Dasar sampai Universitas, maka persiapkan sejak dini agar anak bisa mewujudkan cita-citanya!

Baca juga: Komponen Dana Pendidikan Konvensional dan Komponen Dana Pendidikan Homeschooling

- Dana Syukuran atau Aqiqah. Kebahagiaan memiliki buah hati tentunya ingin kita bagikan juga dengan keluarga dan sanak saudara. Bagi yang beragama Islam pastinya akan mengadakan aqiqah untuk bayi yang baru dilahirkan. Calon orangtua baru sebaiknya menyiapkan dana untuk aqiqah sebesar dua ekor kambing yang diperuntukkan untuk anak laki-laki. Kalaupun saat kelahiran ternyata yang terlahir adalah anak perempuan, yang artinya juga hanya sebesar satu ekor kambing maka sisa dana dapat dipakai untuk keperluan lainnya.

- Asuransi Kesehatan. Hal terakhir yang penting dalam perencanaan keuangan bagi orangtua baru adalah proteksi berupa asurnasi kesehatan bagi seluruh keluarga yaitu, orangtua beserta anak. Bayi baru lahir biasanya masih menyesuaikan sistem imunitas dengan lingkungan sekitarnya dan tidak jarang juga orangtua baru menjadi panik saat mendapati bayi sakit. Oleh karena itu sangatlah penting bagi orangtua baru dan bayi untuk memiliki asuransi kesehatan yang sesuai dengan kebutuhan. Selain itu melalui ada juga asuransi yang meng-cover biaya vaksinasi yang nilainya cukup besar. Biasanya pembayaran premi asuransi kesehatan dilakukan tahunan sehingga pembiayaannya dapat diabil dari penghasilan tahunan orangtua seperti bonus atau THR.

Semoga calon orangtua baru dan janin yang dikandung senantiasa sehat dan ingat untuk mempersiapkan 5 hal keuangan bagi orangtua baru seperti di atas!

-Honey Josep-

Solusi Problem Keuangan Generasi Langgas

Halo generasi langgas (millenials)!

Apakah kamu senang berbelanja barang-barang bagus tapi diam-diam ketakutan karena tidak punya tabungan?

Apakah kamu merasa memiliki pendapatan tapi selalu kehabisan uang di akhir bulan?

Apakah kamu merasa sulit sekali menabung?

Sesekali, coba deh periksa kembali apa yang menjadi gaya hidupmu. Jangan-jangan, kamu termasuk bagian dari fenomena generasi langgas yang sanggup bergaya hidup layaknya kalangan jetset, tapi selalu mengeluh kekurangan uang.

Millenials memang dikenal sebagai kaum yang kerap mengikuti gaya hidup kekinian. Mereka beranggapan bahwa hal tersebut dapat menunjang karier mereka dan dapat membuka peluang networking yang lebih baik. Apalagi kalau mereka mempunyai bisnis atau bekerja di bidang pemasaran. Mereka percaya bahwa lifestyle yang up to date akan memudahkan untuk mendapatkan penghargaan saat bertemu dengan mitra yang memiliki prospek.

Pada kenyataannya, memang benar gaya hidup demikian dapat memengaruhi dan menunjang karier seseorang. Namun ironisnya, di tengah kemampuan untuk bergaya layaknya kelas jetset, banyak generasi langgas yang selalu mengeluh kekurangan uang. Baru seminggu gajian, dompet sudah menipis dan langsung gesek kartu kredit untuk mencukupi kebutuhannya.

Inilah yang menjadi dilema bagi generasi langgas. Mereka ingin menjalani hidup sesuai keinginan mereka, tapi di saat yang bersamaan merasa frustasi karena selalu kehabisan uang. Tidak hanya itu, mereka pun menolak menurunkan standar gaya hidupnya karena gengsi dan takut dibilang culun punya (cupu).

Berikut ini ada beberapa tips dari lead trainer QM Financial, Ligwina Hananto yang dapat dijadikan solusi untuk mengatasi problem keuangan yang dihadapi oleh generasi langgas.

Pertama, Jangan bersikap cuek terhadap jumlah pendapatan dan pengeluaranmu. Ketahui berapa jumlah pendapatan yang kamu miliki setiap bulan. Setelah itu, buatlah komposisi pengeluaran bulananmu. Hal ini bermanfaat untuk modal dasar perbaikan kondisi keuanganmu.

Kedua, Bedakan antara kebutuhan dan keinginan. Kebutuhan artinya prioritas dan harus segera dipenuhi sedangkan keinginan bisa kamu tunda.

Ketiga, Jangan mudah berhutang. Bagaimana kalau kamu harus berutang? Kalau harus berutang maka pastikan penggunaan utang tersebut harus sesuai dengan tujuan. Sesuaikan dengan kebutuhan dan kemampuan membayar dalam waktu tertentu. Jangan sekali-kali berhutang untuk kebutuhan konsumtif seperti belanja, foya-foya apalagi demi gengsi.

Keempat, Jaga Lifestyle! Millenials kerap memiliki hasrat untuk selalu menjadi yang terdepan ketika sudah berkaitan dengan liburan, teknologi, fesyen dan gadget. Boleh kok liburan kemana saja dan kapan saja, kamu juga boleh kok beli gadget apapun yang kamu mau, asal ada uangnya! Kalau belum ada uangnya, ya nabung dulu. Jadi, apakah kamu termasuk generasi langgas yang bergaya hidup ‘kaya’ tapi sebenarnya ‘miskin’ di kantong? Bila ya, segera ubah gaya hidupmu dan mulailah bijaksana dalam mengatur keuangan agar kamu bisa hidup mapan dan nyaman di hari tua.

Nita Kurniawati

5 Hal Perencanaan Keuangan Pengantin Baru

“Welcome to our lives together”

Ada rasa lega yang terlepaskan saat acara pernikahan saya selesai digelar pada waktu itu. Kami resmi menjadi suami istri yang sah di mata hukum negara dan agama. Saya dan suami memasuki kehidupan di mana kami akan bersama-sama selama puluhan tahun dan jutaan jam melakukan segala sesuatu berdua termasuk hal keuangan.

Manurut saya, setidaknya ada 5 hal perencanaan keuangan pengantin baru yang penting untuk diperhatikan:

Berbagi Peran Keuangan. Saya mau bertanya nih, “Siapakah di antara kamu yang sudah ngobrol soal kebiasaan keuangan bersama pasangan bahkan sebelum menikah?” atau “Buat kamu yang sudah menikah, apakah kamu sudah ngobrol perihal uang dengan pasangan?”

Ngobrolin keuangan dengan pasangan itu ada triknya lho!

Kejujuran dan keterbukaan di segala hal termasuk keuangan merupakan kunci rumah tangga yang langgeng. Sebagai suami istri, sebaiknya kita saling tahu penghasilan masing-masing agar dapat merencanakan hidup masa depan bersama dengan berbagi peran keuangan.

Baca juga: #BiasaJadiBaik: Ngobrolin Uang Bersama Pasangan

Kamu harus menetukan siapa yang berperan besar untuk mengurus keuangan keluarga. Lazimnya gaya yang dipilih kebanyakan ‘mama bos’ di mana suami menyerahkan semua penghasilannya untuk dikelola istri. Ada juga yag berbagi peran seimbang karena sama-sama bekerja seperti untuk cicilan utang dan pengeluaran pribadi merupakan tanggung jawab suami sedangkan istri bertugas untuk mengelola pos sisa pengeluaran yang lain seperti menabung dan pengeluaran rutin. Atau ada juga yang berperan sebagai papa bos? Apapun peran keuangan yang kamu pilih, pastikan kamu ngobrol dengan pasanganmu secara jujur!

Baca juga: Yuk, gandengan tangan untuk kebahagiaan bersama, dimulai dari bicara tentang keuangan!

Membayar Utang Bersama

Kalau kamu berpikir bahwa menikah merupakan salah satu solusi keuanganmu, sebaiknya kamu berpikir ulang. Kenapa? Karena menurut Undang-Undang (UU) Perkawinan tahun 1974: Harta dan Utang yang dihasilkan saat menikah merupakan milik bersama. Kecuali diatur dalam perjanjian (pisah harta) melalui perjanjian pranikah atau perjanjian paska menikah. Itu artinya kalau kamu tidak memiliki pre atau postnuptial aggrement, utangmu menjadi utang pasanganmu dan sebaliknya!

Baca juga: Harta Utang Pasutri

Yuk ngobrol serba terbuka dengan pasangan bagaimana kalian akan bekerja sama membayarkan utang yang terjadi di dalam kehidupan rumah tanggamu!

Baca juga: Atas Nama Cinta

Memiliki Properti Bersama

Saya masih ingat saat berpacaran dengan mantan pacar yang kini menjadi suami, saya sedang dalam tahap mau membeli rumah pertama saya sendiri. Ternyata walaupun memiliki DP rumah yang cukup, ada biaya lain yang mengikuti seperti biaya akad kredit dan lainnya. Saya cukup panik saat itu karena akad kredit akan berlangsung dalam waktu dekat tapi dananya tidak ada. Akhirnya saya bercerita kepada pacar saya saat itu dan dia memberikan bantuan suntikan dana untuk akad. Inilah properti pertama kami bersama. Walau kami tidak menempati rumah mungil itu yang 2 tahun lagi akan lunas KPR-nya, rumah tersebut kami sewakan yang nilainya cukup untuk membayar cicilan setiap bulannya. Kami memilih tinggal di pondok mertua indah karena mama mertua yang sudah sepuh sehingga kami merasa perlu tinggal bersama agar ada yang menjaga beliau. Bila kamu juga seperti keluarga saya yang tinggal bersama mertua, jangan sampai terlena ya…. Kamu harus tetap mengumpulkan DP untuk rumah pertamamu, your own nest!

Baca juga: Siap Pindah Dari Pondok Mertua Indah

Memiliki Proteksi. Perencanaan keuangan tidak lengkap tanpa proteksi. Di masa produktif, saat kita berjuang mencapai berbagai tujuan finansial, bisa terjadi hal-hal yang tidak diinginkan seperti sakit dan kematian. Risiko inilah yang kita alihkan ke perusahaan asuransi. Setiap orang wajib memiliki asuransi kesehatan. Selain asuransi kesehatan, ada beberapa asuransi penting di dalam keuangan seperti asuransi rumah, asuransi kendaraan dan asuransi jiwa. Asuransi jiwa hanya diwajibkan bagi pencari nafkah utama keluarga.

Baca juga: Asuransi untuk jaga diri dan Asuransi seharusnya tidak jadi beban

Membuat Dana Pensiun. “Duh baru juga menikah sudah harus banget mikirin pensiun?” Mungkin itu yang terbersit di pikiran banyak pengantin baru. Pensiun merupakan periode di mana kita sudah berhenti bekerja hanya untuk sesuap nasi. Kalau pun kita ingin bekerja di masa tua, seharusnya bukan persoalan uang tapi tentang kebutuhan jiwa. Membuat Dana Pensiun yang nilainya raksasa sebaiknya sejak mulai menikah karena akan memperingan jumlah investasi setiap bulan yang akan dilakukan. Bahkan Investasi untuk Dana Pensiun: Mulai Dengan Setengah Harga Sepatumu http://qmfinancial.com/2018/03/investasi-untuk-dana-pensiun-mulai-dengan-setengah-harga-sepatumu/

Jangan biarkan beban hidupmu saat pensiun nanti menjadi beban yang harus ditanggung anak-anak kelak. Kita harus memutus sandwich generation untuk Indonesia yang kuat!

Baca juga: 5 Alasan kamu perlu Dana Pensiun

Selamat merencanakan kehidupan rumah tangga dengan keuangan yang kuat ya!

– Honey Josep –

Kebiasaan Mengatur Uang Yang Baik dimulai dari Keluarga Yang Mulai Berinvestasi

Apakah kamu tahu, bahwa kebiasaan kita setiap sehari mempengaruhi kebiasaan mengelola keuangan keluarga?

Mulai dari bangun pagi hari, siang dan malam hari. Pengeluaran kecil sehari-hari yang tidak terkontrol dapat mempengaruhi cashflow. Contohnya jajan pagi sarapan, ngopi-ngopi di cafe setelah makan siang, bahkan pergi ke mal setelah pulang kantor. Lalu kalau kita tidak mengerem pengeluaran harian tersebut, apa kabar investasi?

Populasi Indonesia sebanyak 267.498.464 orang (menurut data PBB pada 3 Oktober 2018) dan rata-rata usianya 28 tahun, namun pengetahuan dan inklusi untuk berinvestasi masih sangat rendah.

Bursa Efek Indonesia pada Minggu, 7 Oktober 2018, di Summarecon Mall Bekasi mengadakan Indonesia Investment Festival (INVESTIVAL) 2018.

Acara ini mengusung judul ‘Yuk Nabung Saham’, yang merupakan kampanye persuasif kepada masyarakat untuk berinvestasi secara berkala di pasar modal.

Ligwina Hananto, lead trainer dari QM Financial menjadi narasumber dalam acara INVESTIVAL yang bertema “Creating Good Financial Habits For Family : Start Investing!”

Ligwina Hananto memaparkan kebiasaan mengatur keuangan harus dimulai dari diri sendiri dan keluarga terdekat. Kontrol yang baik dalam pengeluaran sehari-hari dapat membuat kita mulai tergerak dalam berinvestasi. Kenapa begitu? Karena setiap bulan penghasilan dapat bersisa sehingga kita dapat memulai untuk menabung dan berinvestasi. Jumlah menabung VS Investasi sangat jauh perbedaan jumlahnya, karena dengan berinvestasi ada pilihan jangka panjang atau jangka pendek . Namun untuk risiko dalam berinvestasi juga lebih tinggi.

Sebelum berinvestasi harus memikirkan hal berikut:

- Risiko. Jangan hanya membayangkan return yang akan kita dapat dalam berinvestasi, namun kita juga harus memikirkan seperti apakah risiko terburuk yang terjadi jika kita melakukan investasi. Apakah sudah siap dengan kehilangan modal? Seberapa besar kesiapan Anda dalam kehilangan modal? Sampai sepuluh persen, dua puluh persen, lima puluh persen atau sampai hilang semuanya?

- Tujuan Finansial. Tujuan sangatlah penting dalam memulai berinvestasi, karena dari tujuan finansial yang ingin dicapai kita dapat memilih produk investasi yang tepat. Apakah menabung saja sudah cukup? Atau memang perlu berinvestasi?

- Hasil Investasi. Nah ini yang utama, kita harus melihat kinerja dari investasi yang akan kita tanam, bagaimana cara kerja manajer investasi. Kita harus memikirkan perlu tidak untuk investasi di produk yang akan kita pilih. Sebaiknya pelajari juga risiko yang akan muncul, dan jangan malas untuk membandingkan dengan produk lain.

Semoga bemanfaat ☺

Mia Damayanti

Komponen Dana Pendidikan Konvensional

Bulan Oktober biasanya merupakan momen di mana orangtua sedang sibuk melakukan kunjungan open house sekolah yang menjadi pilihan untuk menyekolahkan anak. Selain open house, sekolah konvensional juga membuka pendaftaran penerimaan siswa baru beserta dengan sejumlah persyaratan yang harus dipenuhi dan salah satunya, pembayaran uang masuk atau uang pangkal.

baca juga: Sudah Siapkah Dana Pendidikan Anak?

Tidak berhenti di uang pangkal, ada banyak uang-uang lainnya yang perlu dipersiapkan setiap tahunnya saat anak sudah mulai bersekolah.

Ingin tahu biaya apa saja yang terjadi saat anak mulai bersekolah? Saya membaginya menjadi 2, pengeluaran tahunan dan bulanan.

TAHUNAN

- Uang Pendaftaran dan daftar ulang. Beberapa sekolah memberlakukan uang pendaftaran sebagai ganti pembelian formulir saat tahun pertama masuk jenjang pendidikan. Beberapa sekolah juga memberlakukan uang daftar ulang setiap tahun yang nilainya di kisaran ratusan ribu rupiah.

- Uang Pangkal Masuk. Ini merupakan uang yang dibayarkan sekali saja saat tahun pertama di setiap jenjang pendidikan. Biaya masuk ini digunakan oleh sekolah untuk membangun dan melengkapi sarana penunjang pendidikan. Uang Pangkal perlu dipersiapkan semenjak anak lahir karena jumlahnya yang besar. Contohnya, anak saya yang bungsu akan bersekolah jenjang TK A pada Juli 2019 di umurnya yang hampir 4 tahun. Uang Pangkal yang ditetapkan sebesar Rp5.150.000. Maka uang pangkal tersebut saya siapkan dengan menabung sebesar Rp150.000 selama 36 bulan sejak si bungsu lahir. Akan berbeda untuk jenjang Universitas yang tidak lagi bisa dikejar hanya dengan menabung karena jumlahnya yang besar!

- Uang Seragam dan buku. Setiap memasuki jenjang pendidikan baru, murid diharuskan membeli seragam yang dipakai berbeda-beda setiap harinya. Ada seragam putih merah, putih biru, putih abu, seragam pramuka, batik dan seragam muslim untuk sekolah yang kebanyakan siswanya beragama Islam. Biaya buku juga tergolong mahal karena untuk buku pelajaran, setiap sekolah memiliki kebijakan yang berbeda-beda. Ada juga sekolah yang memasukan komponen biaya buku kedalam uang daftar ulang namun ada juga sekolah yang membebaskan murid untuk membeli buku pelajaran di luar sekolah.

- Uang Kegiatan. Biasanya komponen biaya ini merupakan biaya untuk kegiatan selama satu tahun yang terdiri atas kegiatan ekstrakurikuler, acara seni dan fieldtrip.

BULANAN

- Uang SPP bulanan. Uang Sumbangan Pembinaan Pendidikan yang dibayarkan setiap bulan seharusnya diambil dari pos pengeluaran rutin setiap bulannya. Idealnya, uang SPP bulanan ini tidak melebihi 10% dari penghasilan setiap bulannya agar masih ada sisa penghasilan yang bisa digunakan untuk pengeluaran lainnya.

- Uang Les. Biaya ini merupakan pilihan bagi orangtua apakah butuh untuk memasukkan anak kedalam les. Apabila dirasa perlu untuk memberikan les kepada anak maka biayanya tidak boleh melebihi 10% dari penghasilan setiap bulannya. Saya sendiri tidak memberikan les untuk anak karena melihat jadwal sekolah anak yang padat serta uang SPP bulanan sudah mencapai 10% dari penghasilan saya.

- Biaya transportasi. Salah satu alasan mencari sekolah yang dekat dengan rumah adalah agar anak tidak kelelahan di dalam perjalanan menuju sekolah serta biaya transportasi dapat ditekan. Banyak sekali alternatif yang dapat dipilih orangtua berkenaan dengan biaya transportasi menuju sekolah. Pilihan pertama, anak bisa berangkat bersama orangtua sehingga hanya perlu mengeluarkan biaya transportasi untuk pulang dari sekolah. Alternatif kedua, jika ada teman anak yang rumahnya berdekatan, kita bisa melakukan car pooling dan berbagi biaya bahan bakar bersama-sama. Alternatif lainnya, bisa menggunakan jasa transportasi online atau bahkan membayar antar jemputan sekolah.

- Biaya makan siang. Saat ini sekolah banyak yang menjalankan proses belajar mengajar melebihi jam 12:00 siang sehingga anak perlu dibekali dengan makan siang. Beberapa sekolah menyiapkan makan siang bagi murid dan biayanya disatukan dengan uang SPP bulanan. Ada juga sekolah yang bekerja sama dengan katering dan orangtua bisa berlangganan sendiri dan pembayaran diberikan langsung kepada pemilik katering. Bisa juga membuatkan bekal makan siang yang tentunya lebih hemat.

Nah kalau melihat begitu banyaknya komponen biaya pendidikan anak, tentunya akan sangat bijak kalau orangtua bisa menyiapkan dana pendidikan anak sedini mungkin.

-Honey Josep-