7 Ceklis Keuangan yang Harus Dibicarakan Berdua Sebelum Menikah

Banyak orang yang bilang, menikahlah maka masalah hidup akan lebih ringan. Tapi, apa benar menikah adalah solusi? Bukannya menikah itu justru awal dari hidup yang sebenarnya ya? Karena itu, kita harus mempersiapkan banyak hal sebelum menikah.

So, buat kamu yang setuju dengan pernyataan terakhir, mari sini ngumpul! Kita akan mengobrol lebih jauh soal ini.

Menikah Awal Hidup yang Sebenarnya

Jika kamu masih melanjutkan bacanya sampai bagian ini, berarti kamu setuju ya dengan pernyataan di atas?

Memang benar, sebelum memutuskan untuk menikah atau merencanakannya, ada banyak hal yang harus kamu pahami, perhatikan, dan persiapkan dulu bersama pasangan. Mengapa? Karena kamu akan hidup bersamanya sampai cukup lama lo! Tentu saja kamu pengin menikah sekali untuk selamanya kan? Bisa jadi kamu akan hidup sampai lebih dari 50 tahun bareng-bareng, kalau iya.

So, untuk menempuh perjalanan yang sebegitu panjang, sudah pasti butuh persiapan yang baik. Satu hal terbesar yang enggak boleh lupa untuk dihayati adalah bahwa kamu akan hidup bersama pasanganmu itu 100% tanpa ragu lagi. Pasalnya, setelah menikah itu bisa jadi berbeda banget dengan masa-masa pacaran—sebelum menikah.

Untuk bisa 100% enggak ragu dan bisa mantap melangkah menempuh perjalanan hidup berdua, salah satu masalah yang harus dipersiapkan sejak awal adalah keuangan.

Enggak bisa memungkiri, bahwa topik keuangan itu memang topik yang sensitif banget, bahkan buat kamu yang sudah berpasangan. Kamu tahu, bahwa masalah ekonomi merupakan penyebab kedua terbesar perceraian suami istri?

Ini dia datanya, sesuai yang dirilis oleh Pengadilan Agama Indonesia tahun 2021.

So, jangan sampai masalah ini menjadi masalah kamu dan pasangan deh ke depannya ya, karena pada dasarnya masalah keuangan ini bisa kok diatasi sejak dini. Terutama, dari sisi kamu sendiri.

Lalu, bagaimana cara mengantisipasi munculnya masalah keuangan saat sesudah menikah? Ya, dengan mempersiapkannya sebelum menikah.

Berikut beberapa hal keuangan yang harus benar-benar kamu cek dan pastikan kalau kondisinya aman sebelum menikah.

Ceklis Keuangan Sebelum Menikah

Bisa terbuka enggak satu sama lain?

Terbuka ini penting banget lo. Bisa dikatakan, ini dulu yang harus dicek, sebelum ke yang lain-lainnya. Kalau keterbukaan ini tidak bisa dicapai, maka kamu bisa anggap bahwa sudah muncul satu red flags di sini, dan harus segera kamu atasi sebelum menikah.

Pasalnya, masih banyak yang menganggap tabu untuk ngomongin duit. Sebatas, “Besok nikah, biayanya bujet berapa ya? Siapa yang tanggung? Kalau patungan, berapaan?” seperti itu saja ada yang merasa risih untuk membicarakannya. Salah satu penyebabnya adalah takut dibilang matre.

Padahal, kita harus realistis. Karena terbuka soal keuangan artinya kamu mengakui batasan-batasan finansial yang bisa dicapai oleh kamu dan pasanganmu.

So, sebelum menikah, biasakan untuk mengobrol apa saja termasuk keuangan. Memang sih, mungkin akan belum terlalu terbuka semacam gaji juga masih diomongin kisaran saja. Atau belum punya rekening bersama. Tapi setidaknya, sudah mulai saling tahu pola pengelolaan keuangan masing-masing. Ibaratnya, siapa yang boros, siapa yang hemat, siapa yang impulsif, dan seterusnya harus sudah diketahui sebelum menikah.

Sumber penghasilan

Semakin serius hubungan, maka bisa jadi obrolan keuangan juga semakin serius. Pada akhirnya, kamu dan pasanganmu harus saling tahu sumber penghasilan masing-masing. Memang enggak gampang sih, apalagi kalau ada ketimpangan penghasilan antara kedua pasangan. Ya, itu tadi, soal dianggap matre.

Tapi, apa pun itu, harus dicoba untuk diobrolkan. Karena ke depannya akan lebih mudah bagi kamu dan pasanganmu untuk mengelola keuangan keluarga saat sudah menikah. Efeknya akan jangka panjang.

Peran masing-masing

Nah, ini juga sangat penting dan sebaiknya sudah ditentukan sejak sebelum menikah. Siapa yang jadi pencari nafkah utama, siapa yang akan jadi bendahara, siapa bayar apa, siapa bagian apa, sistemnya seperti apa, dan seterusnya. Jangan sampai terkena sindrom Papa Bos, Mama Bos—dua-duanya bos, yang jadinya malah membuat pembagian peran enggak jelas.

Ini penting, karena pola pengelolaan keuangan—terutama soal anggaran—ini akan berbeda sekali antara sesudah dan sebelum menikah. Pertama, karena dua orang pasti berbeda juga cara pengelolaannya. Kedua, kondisi berubah dan kebutuhan juga bisa jadi bertambah.

Sampai di sini, kalau sudah terbiasa terbuka seperti yang dijabarkan di point pertama di atas sih biasanya tidak akan banyak menemui kesulitan untuk bersepakat.

Utang piutang

Kamu dan pasanganmu juga harus tahu persis, apakah masing-masing punya utang atau tidak.

Jika punya, berapa jumlahnya? Bagaimana cara pembayarannya? Masih berapa lagi nyicilnya? Hal ini perlu diobrolkan baik jika kamu ataupun pasanganmu yang memiliki utang.

Meskipun secara hukum, utang yang dibuat sebelum menikah tidak menjadi tanggung jawab bersama, tetapi nantinya hal ini akan berdampak ke pengaturan keuangan keluarga. Banyak lo, pasangan yang tidak berterus terang soal utang ini sebelum menikah, dan pada akhirnya jadi merasa terjebak.

Sandwich generation?

Hal lain yang juga harus dicek dan dibicarakan sebelum menikah apakah kamu dan pasanganmu merupakan sandwich generation atau bukan.

Kondisi ini nantinya seakan banyak dapur yang dibiayai oleh satu orang. Pastinya, akan berpengaruh ke keuangan kan, nantinya? Dan, pengaruhnya enggak kecil lo!

So, cobalah bahas secara santai dengan pasanganmu ya, bagaimana pengaturan anggarannya supaya masing-masing tidak terganggu.

Tujuan keuangan

Sejak sebelum menikah, akan baik adanya jika kamu dan pasangan sudah mulai membicarakan juga berbagai tujuan keuangan keluarga yang hendak dicapai berdua.

Misalnya, mau tinggal di mana? Kapan mulai merencanakan punya rumah sendiri? Mau punya anak berapa? Bagaimana pendidikannya nanti? Mau beli mobil? Mau punya tabungan liburan? Pengin beribadah ke tanah suci? Kira-kira bakalan pensiun usia berapa?

Kok banyak ya? Ya memang banyak, bestie. Karena itu, susun prioritas. Buat tujuan jangka pendek, menengah, hingga panjang. Enggak harus semua langsung dieksekusi, yang harus dibicarakan berdua adalah rencana dulu. Selanjutnya, bisa dimatangkan sambil jalan. Dengan demikian, keuangan bisa terarah sesuai tujuan dan cita-cita masing-masing.

Boleh bekerja?

Nah, ini juga masalah yang sering jadi batu sandungan. Bahkan, kadang bisa mengarah ke tindak kekerasan finansial kalau misalnya tidak ada kesepakatan sejak awal.

So, ada baiknya dibicarakan sejak sebelum menikah. Setidaknya, persepsi haruslah sama. Kalau tidak, ya harus ada kompromi agar tercapai solusi yang baik untuk semuanya. Pada dasarnya boleh saja jika memang memutuskan untuk satu penghasilan, asalkan merupakan hasil kesepakatan.

Nah, itu dia 7 ceklis keuangan yang harus dibicarakan berdua dengan pasangan sebelum menikah. Banyak ya, ternyata persiapannya? Iya, karena menikah adalah sebuah tahapan hidup. Berani melangkah ke pelaminan artinya kita siap untuk naik kelas. Untuk naik kelas, ya harus usaha dan bersiap, karena di kelas selanjutnya, biasanya juga bakalan ada ujian yang tidak mudah.

Yuk, belajar mengelola keuangan dengan lebih baik lagi! Ikuti kelas-kelas finansial online QM Financial, pilih sesuai kebutuhanmu.

Follow juga Instagram QM Financial, untuk berbagai tip, informasi, dan jadwal kelas terbaru setiap bulannya, supaya nggak ketinggalan update!

Keuangan Ideal ala Pasangan Menikah Zaman Dulu vs Zaman Sekarang

Menikah adalah salah satu momen paling membahagiakan dalam hidup. Menjadi pasangan menikah ada banyak hal yang mesti diperhatikan, dikomunikasikan dan juga saling menghormati. Termasuk di dalamnya tentang masalah keuangan.

Masalah keuangan ini jangan dianggap sepele karena bisa berujung pertengkaran dan yang tak mengenakan adalah perpisahan. Duh, jangan sampai deh ya.

Sebenarnya jika dilihat ada banyak perubahan yang terjadi dengan pasangan menikah sekarang ini dibandingkan zaman dulu. Ini tak lepas dari peran arus informasi yang kini sangat terbuka. Banyak pasangan menikah mendapatkan insight baru dalam hal pengelolaan keuangan.

Contoh kecil nih, dulu kaum perempuan sangat minim akan pengetahuan tentang investasi. Sekarang ini menurut Menteri Keuangan, Sri Mulyani, investor perempuan meningkat signifikan sebesar 55,8% untuk pembelian instrumen obligasi ritel seri ORI017, 57,82% untuk ORI018 dan 58,25 sukuk ritel seri SR014.

Apa saja perubahan yang terjadi terhadap keuangan ideal pasangan menikah zaman dulu vs zaman sekarang? Berikut ulasannya!

Keuangan Ideal ala Pasangan Menikah Zaman Dulu vs Zaman Sekarang

Zaman Dulu

1. Suami sebagai pencari nafkah utama

Sudah menjadi mindset umum bahwa suami adalah pencari nafkah utama di keluarga. Semua beban keuangan ada di pundak suami. Berat? Sudah pasti.

Inilah yang sering kali menjadi pemicu terjadinya ‘jarak’ antara ayah dan anak karena minimnya waktu untuk berinteraksi karena tuntutan hidup seorang ayah mesti memenuhi kebutuhan keluarga. Seorang ayah, bekerja tanpa lelah demi kesejahteraan keluarga.

2. Istri atur uang

Ya, suami menjadi pencari nafkah utama, istri yang mengatur uang. Ini udah pakem pasangan menikah zaman dulu.

Di zaman dulu memang kedua hal inilah yang menjadi financial goals dari pasangan menikah. Tak ada muluk-muluk karena zaman dulu belum secanggih saat ini. Belum ada kafe kekinian, teknologi pun belum semaju sekarang ini.

Sayangnya, sering ditemui ‘lubang’ di keuangan ideal ala pasangan zaman dulu, yaitu tidak terbukanya masalah keuangan. Banyak kasus terjadi ketika seorang istri tidak mengetahui dengan pasti berapa besaran gaji suaminya.

Belum lagi soal sangat minimnya pengetahuan akan investasi. Jika dilihat, pasangan menikah zaman dulu lebih menyukai instrumen investasi berupa emas dan properti. Tak heran kan, kalau orang kaya zaman dulu memiliki itu banyak tanah.

Bagaimana dengan keuangan ideal ala pasangan menikah zaman now?

Ternyata terjadi banyak pergeseran. Selain karena arus informasi yang terbuka lebar, sekarang ini sudah adanya kesadaran dari pasangan menikah ingin memperbaiki hal-hal yang mereka lihat dari orang tua zaman dulu.

Ya, memperbaiki agar tidak terjadi hal yang sama. Lalu, apa saja nih keuangan ideal ala pasangan menikah zaman now?

Zaman sekarang

1. Jujur akan keuangan

Sekarang ini sudah jamak terjadi suami-istri bekerja, maka diperlukan keterbukaan akan keuangan masing-masing. Gaji yang diterima dibuka secara rinci pada pasangan.

Dengan mengetahui pendapatan masing-masing, akan dengan mudah merinci pengelolaan keuangan seperti apa dan juga menentukan tujuan keuangan ke depannya bagaimana.

2. Pendapatan utama

Jika kedua pasangan sama-sama bekerja, tentukan mana yang akan dijadikan pendapatan utama. Ini yang nantinya akan menjadi fondasi utama dalam keuangan, sedangkan gaji lainnya akan menopang agar fondasi ini tetap kuat.

3. Memiliki bujet bersama juga punya bujet pribadi

Yang namanya menikah berarti keuangannya harus dikelola bersama. Sebaiknya memiliki bujet bersama untuk keperluan seperti dana pendidikan, dana darurat dan lain-lain. Misalnya, untuk dana pendidikan dari gaji suami sebesar 20%, dari istri 20% juga. Pembagian ini sesuai kesepakatan, setiap keluarga bisa jadi berbeda.

Tapi, selain punya bujet bersama, banyak pasangan menikah zaman sekarang juga punya pemisahan bujet untuk kebutuhan sendiri-sendiri. Bujet ini biasanya digunakan untuk melakukan hobi, misalnya. Seperti membeli tanaman, buku, dan lain sebagainya. Dengan demikian, hobi tersalurkan, bujet keluarga tak terganggu.

4. Pembagian tugas keuangan

Kalau dulu istri yang menangani semua pembayaran ini-itu, sekarang bisa jadi berbeda. Yang penting memang kesepakatan. Mau semua diatur istri, boleh. Diatur suami, bisa. Atau mau dibagi, suami urus keperluan A, istri B.

Yang penting, samakan pandangan dan buat kesepakatannya, seperti gaji suami membayar cicilan, kebutuhan bulanan, gaji istri untuk investasi dan menabung. Atau suami membayar cicilan secara online tanpa menunggu istri yang melakukannya.

Ini juga berlaku akan pembagian keuangan ke masing-masing keluarga jika masih menanggung kebutuhan orang tua atau saudara yang masih sekolah.

5. Financial goals

Setiap pasangan menikah wajib memiliki financial goals atau tujuan keuangan yang ingin dicapai. Tujuan keuangan ini bisa berupa dana pendidikan, dana pensiun, dana darurat. Dengan adanya tujuan keuangan, kamu akan lebih detail dalam memilah keinginan dan kebutuhan.

Kamu akan lebih disiplin lagi dalam mengelola keuangan dan nantinya bisa saja kamu akan mencapai fase bebas finansial.

Kunci: Komunikasi dan punya visi yang sama

Yang namanya menikah, mau cara aturnya apa saja, sebaiknya memiliki visi yang sama, terutama dalam visi keuangan. Pasalnya, keuangan itu sensitif. Ada masalah kecil, efeknya bisa ke mana-mana dan akhirnya jadi sandungan.

Jadi, sebelum menikah, bicarakan dengan pasangan, seperti apa masalah keuangan nanti. Sekarang ini sudah tidak tabu lagi kok membicarakan keuangan. Apabila dalam perjalanan pernikahan ada yang tidak sesuai, komunikasikan dengan pasangan jangan dipendam. Karena yang namanya pernikahan pasti akan ada ups and downs.

Nah, kalau dilihat-lihat, ternyata banyak juga ya pergeseran pengaturan keuangan ideal antara pasangan zaman dulu dengan zaman sekarang. Tentunya ini terjadi dengan harapan agar pasangan menikah zaman sekarang bisa lebih bisa mengelola keuangan lebih baik karena kehidupan sekarang ini lebih kompleks dibanding zaman dulu.

Agar kamu dan pasangan bisa mengelola keuangan dengan baik agar terwujud financial goals, yuk belajar keuangan sendiri di Udemy. QM Financial punya modul khusus untuk pasangan yang sudah menikah yaitu Journey for Married Couples. Di kursus ini kamu akan belajar menyusun rencana pencapaian prioritas tujuan finansial keluargamu.

Enaknya belajar di Udemy, kamu enggak terikat oleh waktu. Kamu bisa mempelajari semua materi kapan pun, karena aksesnya lifetime untuk sekali pembayaran saja.

Asyik kan?

Yuk, belajar bareng di Udemy. Tim QM Financial tunggu di sana ya!

Stay tuned di akun Instagram QM Financial untuk berbagai update dan info seputar keuangan, agar kita lebih bijak dalam mengambil keputusan penting untuk hidup kita ke depan.

Kenali 5 Masalah Keuangan Keluarga Agar Tak Menjadi Retaknya Hubungan Rumah Tangga

Dalam kehidupan berumah tangga, masalah keuangan seringkali jadi masalah yang memicu pertengkaran dan tidak jarang menjadi penyebab berakhirnya hubungan rumah tangga.

Memang perlu diakui bahwa uang punya peran penting di dalam hidup tapi jangan sampai hanya gara-gara uang hubungan harmonis berakhir tragis!

Masalah rumah tangga yang diawali dengan masalah keuangan tidak hanya mengintai mereka yang berpenghasilan minim. Pasangan yang memiliki penghasilan selangit pun tidak lepas dari risiko masalah keuangan ini.

#FinClic Solusi Keuangan Sebelum dan Sesudah Menikah

Salah satu impian setiap orang adalah menikah dengan orang yang dicintai dan mencintai kita. Menikah merupakan keputusan terbesar dari dua pribadi utnuk menjadi satu dan diperlukan cinta serta komitmen untuk membangun pernikahan.

Minggu lalu, saya baru merayakan ulang tahun pernikahan yang kedua belas. Saya masih ingat saat menyiapkan pernikahan dua belas tahun yang lalu dengan anggaran terbatas dan semuanya dikerjakan sendiri. Walau anggaran terbatas, saya bisa mewujudkan mimpi saya untuk mengadakan resepsi pernikahan dengan konsep pesta kebun.

baca juga: 3 Langkah Mudah Siapkan Dana Menikah

Nah, apakah kamu sedang mempersiapkan pernikahan? Ada beberapa hal penting yang perlu kamu siapkan sesuai dengan prioritasnya:

Mas Kawin. Ini merupakan pengeluaran yang wajib dilakukan ketika akan menikah. Bagi kalian yang beragama Islam, menyiapkan mas kawin sebaiknya menggunakan hal yang berharga seperti logam mulia misalnya. Besaran nilai mas kawin dapat didiskusikan bersama sehingga nilainya tidak memberatkan. Di beberapa suku di Indonesia, ada juga tambahan biaya untuk uang susu atau uang membeli pengantin. Uang ini terkadang nilainya cukup besar lho, maka perlu dipikirkan juga untuk pengadaannya.

Biaya Akad. Sebenarnya untuk menikah di Kantor Urusan Agama (KUA) pada hari kerja, pengantin dibebaskan dari biaya nikah. Tetapi apabila memutuskan menikah pada hari libur maka pengantin dikenakan biaya nikah sebesar Rp600.000.

Biaya Resepsi Pernikahan. Nah ini dia, bagian biaya yang paling besar dari Dana Menikah. Biasanya biaya resepsi pernikahan membengkak karena permintaan dari keluarga kedua belah pihak dari pasangan pengantin yang menikah. Sebaiknya kamu tidak menggunakan utang untuk membiayai acara resepsi pernikahan. Make a budget and stick to it! Apabila ada tambahan pengeluaran lain di luar anggaran, berterus teranglah kepada keluarga bahwa anggaranmu terbatas. Kemudian berdiskusilah, mana tahu ada pihak keluarga yang bersedia untuk menyumbang atau memberikan hadiah pernikahan di depan yang bisa digunakan untuk membiayai pengeluaran tersebut.

baca juga: Menikah Tanpa Utang

Bulan madu. Ada beberapa orang yang merasa perlu berbulan madu segera setelah mereka menikah namun tidak jarang juga menundanya. Intinya, kalau ingin berbulan madu, pastikan uangnya memang tersedia alias tidak diperkenankan untuk berhutang. Enggak lucu kan kalau setelah acara resepsi usai dan sepulang dari bulan madu, pengantin baru masih membayar cicilan utang untuk kedua hal tersebut sampai setahun kemudian?!

Bicara tentang Keuangan dengan Pasangan. Ketika kamu memutuskan untuk menikah, sebaiknya sejak saat itu juga kamu mulai jujur dan bicara segala hal tentang keuanganmu dan pasangan. Kamu bisa mulai dari berapa penghasilan yang diterima setiap bulannya. Dari sana, kamu bisa juga mengumpulkan data keuangan baik pribadi atau pun milik pasangan berupa aset serta utang yang dimiliki dan arus kas bulanan maupun tahunan.

baca juga: Menikah, bukan hanya status yang berubah

Kamu perlu tahu tertama status utang milikmu pribadi dan pasangan karena menurut Undang Undang Perkawina No 1 tahun 1974, Harta dan utang suami-istri setelah menikah adalah milik bersama kecuali ada perjanjian sebelumnya. Kejelasan atas status harta dan utang berhubungan dengan hukum waris terutama bagi kamu yang beragama Islam.

Kamu juga bisa bicara tentang peran masing-masing di dalam keuangan keluarga. Ada yang istrinya lebih pintar mengelola keuangan, atau ada suami yang lebih mengerti tentang menabung dan berinvestasi maka pengelolaan keuangan diberikan kepadanya.

baca juga: 5 Hal Perencanaan Keuangan Pengantin Baru

Apabila kamu mengalami kesulitan untuk ngobrol keuangan dengan pasangan, ada baiknya kamu mengajak pasangan untuk belajar bersama mengenai pengelolaan keuangan keluarga. Bisa dimulai dari yang sederhana dulu seperti membaca artikel tentang keuangan di website QM Financial atau mengikuti kelas online yang QM adakan. Untuk jadwal bisa dilihat di sini.

baca juga: Ngobrolin Uang Dengan Pasangan

Menentukan Anggaran Pengeluaran. Setelah menikah, kamu perlu membuat anggaran pengeluaran keluarga yang terdiri atas 5 pos yaitu:

| Pos Pengeluaran | Persentase dari penghasilan bulanan |

| Menabung / Investasi | Minimal 10% |

| Pengeluaran Rutin | 40% – 60% |

| Sosial | 2,5% – 10% |

| Cicilan Utang | Maksimal 30% |

| Lifestyle | Maksimal 20% |

Pengantin baru diharapkan dapat menyisihkan pendapatannya setiap bulan lebih dari 10% karena belum ada pengeluaran yang besar seperti pengeluaran untuk anak. Biasanya, setelah seseorang memiliki anak, kemampuan menyisihkan uang untuk ditabung akan terganggu.

baca juga: Cara Mengatur Arus Kas

Menentukan Tujuan Keuangan. Langkah berikutnya setelah menikah, kamu bisa mulai menentukan tujuan keuangan bersama. Ada tujuan keuangan seperti Dana Darurat, Dana Beli Rumah Baru atau juga sudah mulai memikirkan Dana Darurat. Apapun tujuan keuangan yang ingin kamu buat bersama pasangan, pastikan semua tujuan keuanganmu terproteksi dengan baik melalui asuransi.

baca juga: Tujuan Keuangan & Blueprint Of Your Money

Terus follow instagram QM Financial serta twitter @QM_Financial. Ada juga #FinClic dan IG Live yang seru setiap Senin!

-Honey Josep-

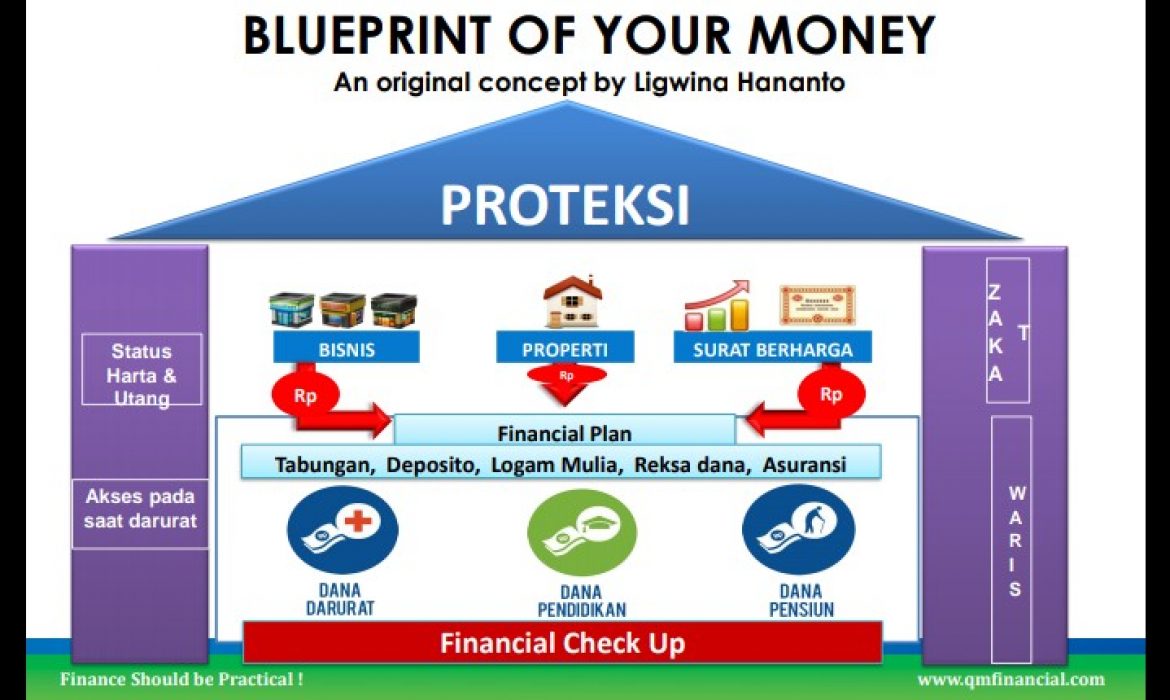

Blueprint Of Your Money

Bagi peserta #FinClic Workshop tentu sudah kenal dengan “Blueprint Of Your Money’, sebuah konsep asli yang ditemukan oleh lead trainer QM Financial, Ligwina Hananto.

Kamu juga penasaran kan apakah “Blueprint of Your Money” itu? Pastikan kamu membaca artikel ini sampai akhir!

Ada 5 hal di dalam konsep “Blueprint of Your Money” yang harus diperhatikan:

- Financial Check Up. Ini merupakan langkah awal untuk mengetahui sehat atau tidaknya keuangan seseorang melalui 3 rasio dasar. Sebaiknya financial check up ini dilakukan secara bersama-sama apabila sudah menikah. Bila kamu belum pernah melakukannya, mulailah dengan melakukan pencatatan keuangan sehingga bisa tahu besaran rasio yang disebutkan tadi.

- Financial Plan. Tujuan keuangan harus memiliki elemen Judul + Nilai + Jangka Waktu. Apa tujuan finansial yang mau dicapai? Dana Darurat, Dana Pendidikan Anak, Dana Pensiun, Dana Liburan (judul)? Semuanya bisa dilakukan dengan menetapkan dulu besaran nilai yang mau dicapai beserta dengan jangka waktunya.

- Protection. Sama seperti halnya rumah yang perlu atap, financial plan membutuhkan perlindungan berupa asuransi. Di dalm kehidupan ini tidak ada yang pasti dan segala yang terjadi mengandung risiko. Itulah fungsinya proteksi yaitu untuk melindungi tujuan finansial dapat berjalan walaupun ada risiko sakit, kecelakaan bahkan meninggal. Ada banyak jenis asuransi yang dapat dibeli tapi yang pasti yang harus dimiliki setiap orang adalah asuransi kesehatan.

- Status Harta & Utang, Akses pada saat darurat, Zakat dan Waris. Penting sekali untuk mengetahui status harta dan utang terutama bagi yang beragama Islam karena hal tersebut berkaitan dengan hal Waris. Akses pada saat darurat menjadi sangat penting karena seringkali pengatur keuangan di keluarga sedang sakit tapi keluarga tidak dapat mengakses keuangan saat darurat sehingga bisa jadi timbul utang baru.

- Aset Aktif. Setelah kondisi keuangan sehat dan tujuan keuangan satu persatu sudah on track, kini saatnya membangun lantai kedua rumah finansial berupa kepemilikan aset aktif seperti bisnis, properti dan surat berharga.

Kamu ingin belajar lebh banyak tentang mengatur keuangan namun memiliki batas ruang dan waktu? Yuk bergabung dengan kelas online melalui aplikasi Zoom, informasi lanjutan sila follow instagram @QM_Financial!

artikel terkait: 5 Hal Yang Sering Ditanyakan Saat Financial Clinic

– Honey Josep –

5 Hal Perencanaan Keuangan Pengantin Baru

“Welcome to our lives together”

Ada rasa lega yang terlepaskan saat acara pernikahan saya selesai digelar pada waktu itu. Kami resmi menjadi suami istri yang sah di mata hukum negara dan agama. Saya dan suami memasuki kehidupan di mana kami akan bersama-sama selama puluhan tahun dan jutaan jam melakukan segala sesuatu berdua termasuk hal keuangan.

Manurut saya, setidaknya ada 5 hal perencanaan keuangan pengantin baru yang penting untuk diperhatikan:

Berbagi Peran Keuangan. Saya mau bertanya nih, “Siapakah di antara kamu yang sudah ngobrol soal kebiasaan keuangan bersama pasangan bahkan sebelum menikah?” atau “Buat kamu yang sudah menikah, apakah kamu sudah ngobrol perihal uang dengan pasangan?”

Ngobrolin keuangan dengan pasangan itu ada triknya lho!

Kejujuran dan keterbukaan di segala hal termasuk keuangan merupakan kunci rumah tangga yang langgeng. Sebagai suami istri, sebaiknya kita saling tahu penghasilan masing-masing agar dapat merencanakan hidup masa depan bersama dengan berbagi peran keuangan.

Baca juga: #BiasaJadiBaik: Ngobrolin Uang Bersama Pasangan

Kamu harus menetukan siapa yang berperan besar untuk mengurus keuangan keluarga. Lazimnya gaya yang dipilih kebanyakan ‘mama bos’ di mana suami menyerahkan semua penghasilannya untuk dikelola istri. Ada juga yag berbagi peran seimbang karena sama-sama bekerja seperti untuk cicilan utang dan pengeluaran pribadi merupakan tanggung jawab suami sedangkan istri bertugas untuk mengelola pos sisa pengeluaran yang lain seperti menabung dan pengeluaran rutin. Atau ada juga yang berperan sebagai papa bos? Apapun peran keuangan yang kamu pilih, pastikan kamu ngobrol dengan pasanganmu secara jujur!

Baca juga: Yuk, gandengan tangan untuk kebahagiaan bersama, dimulai dari bicara tentang keuangan!

Membayar Utang Bersama

Kalau kamu berpikir bahwa menikah merupakan salah satu solusi keuanganmu, sebaiknya kamu berpikir ulang. Kenapa? Karena menurut Undang-Undang (UU) Perkawinan tahun 1974: Harta dan Utang yang dihasilkan saat menikah merupakan milik bersama. Kecuali diatur dalam perjanjian (pisah harta) melalui perjanjian pranikah atau perjanjian paska menikah. Itu artinya kalau kamu tidak memiliki pre atau postnuptial aggrement, utangmu menjadi utang pasanganmu dan sebaliknya!

Baca juga: Harta Utang Pasutri

Yuk ngobrol serba terbuka dengan pasangan bagaimana kalian akan bekerja sama membayarkan utang yang terjadi di dalam kehidupan rumah tanggamu!

Baca juga: Atas Nama Cinta

Memiliki Properti Bersama

Saya masih ingat saat berpacaran dengan mantan pacar yang kini menjadi suami, saya sedang dalam tahap mau membeli rumah pertama saya sendiri. Ternyata walaupun memiliki DP rumah yang cukup, ada biaya lain yang mengikuti seperti biaya akad kredit dan lainnya. Saya cukup panik saat itu karena akad kredit akan berlangsung dalam waktu dekat tapi dananya tidak ada. Akhirnya saya bercerita kepada pacar saya saat itu dan dia memberikan bantuan suntikan dana untuk akad. Inilah properti pertama kami bersama. Walau kami tidak menempati rumah mungil itu yang 2 tahun lagi akan lunas KPR-nya, rumah tersebut kami sewakan yang nilainya cukup untuk membayar cicilan setiap bulannya. Kami memilih tinggal di pondok mertua indah karena mama mertua yang sudah sepuh sehingga kami merasa perlu tinggal bersama agar ada yang menjaga beliau. Bila kamu juga seperti keluarga saya yang tinggal bersama mertua, jangan sampai terlena ya…. Kamu harus tetap mengumpulkan DP untuk rumah pertamamu, your own nest!

Baca juga: Siap Pindah Dari Pondok Mertua Indah

Memiliki Proteksi. Perencanaan keuangan tidak lengkap tanpa proteksi. Di masa produktif, saat kita berjuang mencapai berbagai tujuan finansial, bisa terjadi hal-hal yang tidak diinginkan seperti sakit dan kematian. Risiko inilah yang kita alihkan ke perusahaan asuransi. Setiap orang wajib memiliki asuransi kesehatan. Selain asuransi kesehatan, ada beberapa asuransi penting di dalam keuangan seperti asuransi rumah, asuransi kendaraan dan asuransi jiwa. Asuransi jiwa hanya diwajibkan bagi pencari nafkah utama keluarga.

Baca juga: Asuransi untuk jaga diri dan Asuransi seharusnya tidak jadi beban

Membuat Dana Pensiun. “Duh baru juga menikah sudah harus banget mikirin pensiun?” Mungkin itu yang terbersit di pikiran banyak pengantin baru. Pensiun merupakan periode di mana kita sudah berhenti bekerja hanya untuk sesuap nasi. Kalau pun kita ingin bekerja di masa tua, seharusnya bukan persoalan uang tapi tentang kebutuhan jiwa. Membuat Dana Pensiun yang nilainya raksasa sebaiknya sejak mulai menikah karena akan memperingan jumlah investasi setiap bulan yang akan dilakukan. Bahkan Investasi untuk Dana Pensiun: Mulai Dengan Setengah Harga Sepatumu http://qmfinancial.com/2018/03/investasi-untuk-dana-pensiun-mulai-dengan-setengah-harga-sepatumu/

Jangan biarkan beban hidupmu saat pensiun nanti menjadi beban yang harus ditanggung anak-anak kelak. Kita harus memutus sandwich generation untuk Indonesia yang kuat!

Baca juga: 5 Alasan kamu perlu Dana Pensiun

Selamat merencanakan kehidupan rumah tangga dengan keuangan yang kuat ya!

– Honey Josep –

Siapkan Diri Menyambut Sang Buah Hati

Memiliki buah hati adalah hal yang sangat dinanti bagi pasangan suami istri, baik yang baru saja menikah maupun yang sudah lama membangun bahtera rumah tangga. Menanti kelahiran sang buah hati tentulah menjadi kebahagiaan tersendiri. Segala persiapan dilakukan mulai dari proses kehamilan hingga kelahiran.

Kalau kamu belum dikaruniai buah hati, janganlah berkecil hati. Ada beberapa cara untuk bisa memiliki buah hati, salah satunya dengan proses bayi tabung. Dalam rangka merayakan anniversary ke 20, Morula IVF Indonesia menyelenggarakan acara seru yang bernama Fertility Science Week. Dengan mengangkat tema A Journey of Making Dreams Come True, Morula IVF Indonesia ingin memperlihatkan bahwa science itu penting di dalam kehidupan khususnya untuk mendukung proses bayi tabung agar sang buah hati bisa lahir dengan sehat dan kuat.

Acara Fertility Science Week ini berlangsung selama 4 hari dari tanggal 6-9 September 2018 di Atrium Central Park Jakarta. Acara ini dikemas dengan sangat menarik dan seru. Banyak pengisi acara yang hadir, salah satunya adalah Lead Trainer QM Financial, Ligwina Hananto. Ligwina memberikan tips bagaimana cara mengatur keuangan sebelum hingga sesudah melahirkan sang buah hati.

1. Siapkan Anggaran Kehamilan

Memiliki buah hati tentu sangat membahagiakan, namun perlu diingat banyak proses yang harus dilalui dengan biaya yang tidak sedikit. Buatlah anggaran periksa rutin ke dokter, diantaranya biaya konsultasi, biaya obat, biaya cek ultrasonografi atau USG, biaya cek laboratorium, dan biaya administrasi.

Usahakan sebelum memiliki buah hati, kamu sudah mengatur keuangan yang baik untuk proses kehamilan. Jadi ketika masa kehamilan tiba, anggaran pemeriksaan rutin sudah tersedia dan tak perlu lagi mengambil uang dari pos lain.

2. Pertimbangkan Untuk Investasi Jangka Pendek

Setelah kehamilan diketahui, kamu punya waktu 9 bulan berinvestasi untuk kebutuhan persalinan nanti. Kamu bisa menyimpan dana tersebut dalam bentuk tabungan, deposito atau reksadana pasar uang. Instrumen investasi ini memiliki resiko yang rendah dan mudah untuk dicairkan terutama jika ada keadaan darurat. Intinya, investasikan uang Anda dalam bentuk-bentuk yang mudah dan dicairkan. Tidak masalah bila bunganya kecil, karena tujuan investasi bukan untuk mendapatkan return yang sebesar-besarnya.

3. Pertimbangkan Untuk Investasi Jangka Panjang

Selain investasi jangka pendek untuk persiapan persalinan, kamu juga perlu mengatur keuangan dan mulai untuk berinvestasi jangka panjang. Pasca persalinan, masih banyak pengeluaran yang harus dianggarkan dan budgetnya bisa lebih besar lho, salah satunya adalah untuk dana pendidikan anak. Karena jangka waktunya masih panjang, kamu bisa menyimpan dana tersebut dalam instrumen investasi yang memiliki return tinggi seperti reksadana campuran dan reksadana saham.

Nah, kalau kamu adalah pasangan suami istri yang baru menikah, gak ada salahnya mengatur keuangan untuk masa kehamilan mulai dari sekarang. Semakin dini dimulai, keuangan pun bakal lebih matang ketika sang buah hati datang.

Nita Kurniawati

Menikah, Solusi Atau Masalah?

Setiap Senin QM Financial mengadakan sesi edukasi finansial #FinClic melalu media sosial Instagram dan Twitter @QM_Financial, diikuti oleh Instagram live bersama Ligwina Hananto – lead trainer QM Financial. Bahasan kali ini adalah tentang menikah, solusi atau masalah? Di media sosial memang sedang hangat dibicarakan ‘meme’ terkait anjuran untuk menikah – seolah menikah adalah solusi segala masalah.

Bagi mereka yang sudah menikah, pernikahan bisa jadi solusi, masalah, atau ibadah – tergantung dari sudut mana kita memandangnya. Namun, selepas dari hingar bingar pesta pernikahan, pasangan yang telah menikah tanpa terkecuali akan berhadapan dengan tiga macam masalah. Kita bahas satu per satu ya.

- Urusan uang

Siapa bilang menikah adalah solusi untuk bokek? Justru sesudah menikah, bokeknya akan lebih advance karena ada cicilan rumah. Bahkan ada yang bilang bokek adalah bumbu pernikahan. Hahaha

Salah satu isu paling penting di poin pertama ini adalah tentang nafkah. Dalam Islam, suami wajib menafkahi istri, sehingga penting untuk menikah dengan laki-laki yang bertanggungjawab, memberi nafkah wajib, tanpa syarat. Dalam kondisi khusus di mana suami punya keterbatasan rezeki, istri pun turut menyingsingkan lengan baju.

Isu nafkah menjadi sensitif karena belum tentu suami dan istri punya cara pandang yang sama. Idealnya, visi finansial dibahas jauh-jauh hari, bahkan sebelum menikah. Bukan berarti mereka yang tak sevisi tak boleh menikah, namun tentu akan lebih rentan muncul masalah.

Berdasarkan pengalaman Ligwina Hananto, ada tiga macam skenario pembagian tugas finansial antara suami dan istri.

Skenario pertama. Suami sebagai pemberi nafkah, istri bertugas mengalokasikan penghasilan dari suami ke berbagai pos pengeluaran.

Skenario kedua. Istri bekerja, suami tidak punya penghasilan karena sedang membangun bisnis. Kebutuhan keluarga dicukupi dari penghasilan istri, kebutuhan suami ditransfer ke rekening pribadi suami.

Skenario ketiga. Suami dan istri sama-sama bekerja. Pengelolaan keuangan diatur oleh keduanya dengan pembagian tanggung jawab. Misal, suami bertugas membayar KPR dan uang sekolah anak, sementara istri membayar gaji ART dan belanja bulanan.

Kamu dan pasangan menggunakan skenario yang mana? Tidak ada skenario ideal yang sama untuk setiap pasangan. Dalam perjalanan pernikahannya pun, sangat memungkinkan untuk berganti-ganti skenario. Tak masalah, asal ada diskusi yang baik dari masing-masing pihak.

- Urusan tempat tinggal

Setelah menikah, kamu mau tinggal di mana? Apakah kamu tim tinggal sendiri atau tim tinggal di pondok mertua indah? Silakan saja kalau kalian memilih untuk tinggal dengan orang tua dengan berbagai pertimbangan. Tentu semuanya harus disepakati bersama pasangan.

Pilihan tempat tinggal ini akan sangat mempengaruhi gaya hidup. Gaya hidup berubah, menyesuaikan dengan lokasi rumah. Misal, jika memilih tinggal di pinggiran kota yang harga propertinya lebih terjangkau, tentu ada kebutuhan transportasi yang nyaman. Jika memilih tinggal di tengah kota, ada konsekuensi harga properti yang tinggi, sehingga kita perlu berhemat di pos lain. Mana gaya hidup yang kamu pilih?

- Urusan keluarga

Sudah menonton film Crazy Rich Asians? Di sini dikisahkan, calon mertua tidak menyukai calon menantunya. Sang pria harus memilih, tetap bersama pasangan atau ibunya. Bagaimana kelanjutan kisahnya? Tonton sendiri ya. ☺

Setelah menikah, mau tidak mau kamu harus berhadapan dengan ibu mertua. Dalam budaya kita, pernikahan bukanlah antara seorang pria dan seorang wanita, namun pernikahan seluruh keluarga. You marry the whole family. Jadi tidak mau kamu harus memikirkan seperti apa posisimu di keluarga.

Ligwina Hananto menyarankan agar kita tidak bersaing dengan mertua. Kita justru harus menjadi satu tim dengan keluarga pasangan. Banyak hal yang kita lakukan akan berhubungan dengan keluarga. Misalnya, di mana kita tinggal dan sejauh mana kita ikut menanggung kebutuhan keluarga. Dalam budaya dan adat tertentu, kita harus ikut menyumbang jika ada anggota keluarga besar yang menikah atau meninggal, bahkan terlibat membiayai kebutuhan hidup seluruh keluarga besar.

Urusan pernikahan tidak berhenti di akad dan resepsi semata. Ada banyak urusan penting yang harus diurus. Menikah bisa jadi solusi, masalah, atau ibadah – tergantung ke mana kamu membawa bahtera keluargamu melangkah. Apakah kamu sudah siap?

QM Admin

Merdeka Dan Setara: Kemandirian Finansial Dalam Perspektif Gender

Sepanjang bulan Agustus, QM Financial banyak mengangkat isu merdeka. Mulai dari Merdeka Dalam Berkarya, Merdeka Untuk Pensiun, Merdeka Dari Utang dan terakhir Merdeka Dan Setara. Senin lalu, dalam siaran PowerTalk PowerYourMoney, Ligwina Hananto mengundang Hannah Al Rashid sebagai narasumber. Hannah adalah aktris sekaligus aktivis kesetaraan gender.

Menurut Hannah, kesetaraan adalah salah satu bentuk kemerdekaan. Kesetaraan akan mendorong kita untuk berdiri di kaki sendiri, menentukan arah hidup kita sendiri – tentunya dengan pilihan yang baik. Kebebasan untuk memilih ini sangat penting.

Tahun lalu, Hannah membuat campaign YouTube “16 Days of Activism”. Dalam salah satu video, Ligwina Hananto mengemukakan pendapatnya tentang hubungan antara finansial dengan kekerasan. Ketika bertemu dengan perempuan yang mengalami kekerasan dalam rumah tangga, yang pertama kali kita pikirkan adalah: “Kenapa enggak ditinggalin aja”. Jawabannya: “Nanti saya makan apa, tinggal di mana? Anak-anak sekolahnya gimana?”

Ternyata mereka enggak punya keberanian untuk meninggalkan karena punya ketergantungan finansial! Jadi urusan keuangan jadi lebih penting dibahas untuk para perempuan. Kalau mereka bisa menghasilkan uang sendiri, mereka akan punya keberanian dan kekuatan untuk meninggalkan lingkaran yang tidak sehat tadi untuk bisa berdiri di kaki sendiri.

Apa saja yang bisa dilakukan perempuan untuk bisa merdeka dan setara?

- Belajar menghasilkan uang. Penting bagi setiap orang untuk belajar menghasilkan uang – termasuk ibu rumah tangga. Ibu rumah tangga bisa mulai dengan memperlakukan uang bulanan dari pasangan sebagai penghasilan. Lalu naik kelas dengan belajar menghasilkan uang sendiri, misalnya berdagang. Enggak harus meninggalkan rumah kok. Banyak pintu penghasilan yang bisa dikerjakan di rumah. Jadi, tanggung jawab sebagai ibu dan istri tetap terlaksana.

- Belajar mengelola pengeluaran. Setelah menghasilkan uang, kita perlu belajar mengelola pengeluaran. Ada 5 kategori pengeluaran bulanan yang biasa digunakan QM Financial. Coba cek apakah pengeluaranmu sudah sesuai dengan batasan yang tertera di bawah ini.

- Pengeluaran Rutin: 20 – 40%

- Cicilan Utang: maks. 30%

- Pengeluaran Sosial: min 2.5%

- Menabung/Investasi: 10 – 30%

- Pengeluaran Lifestyle: maks. 20%

3. Menyiapkan proteksi kesehatan. Setiap orang tanpa terkecuali perlu proteksi kesehatan, baik melalui BPJS Kesehatan, fasilitas kesehatan dari kantor maupun asuransi kesehatan swasta yang dibeli sendiri. Pastikan seluruh keluarga terlindungi dengan plafon yang cukup ya.

4. Mengelola aset. Mari belajar mengelola aset, terutama aset aktif yang bisa berupa:

- Bisnis. Bisnis yang yang dimaksud adalah bisnis yang bisa tetap berjalan tanpa si pemilik harus mengurusi. Sudah ada profesional yang mengelola dan kamu tinggal terima bagi hasil secara reguler.

- Properti. Properti menjadi aset aktif saat sudah mampu memberikan penghasilan pasif berupa uang sewa, sehingga kamu bisa menerima penghasilan rutin.

- Surat berharga. Surat berharga dengan basis instrumen pendapatan tetap seperti obligasi akan memberikan imbal hasil reguler berupa kupon obligasi. Kamu juga bisa mendapatkan dividen dari saham. Yuk berkenalan dengan produk pasar modal seperti saham dan obligasi.

5. Menyiapkan pensiun. Semua orang perlu pensiun. Ada banyak alternatif untuk menyiapkan dana pensiun, diantaranya mengikuti program dana pensiun dari kantor, BPJS Ketenagakerjaan atau menyiapkan Dana Pensiun mandiri hasil investasi rutin di produk keuangan seperti reksadana.

Enggak ada alasan lagi perempuan tidak merdeka dan setara karena ketergantungan finansial ya. Yuk, terus perbaiki cara kita berhubungan dengan uang. Your money, your responsibility.

QM Admin

Siapkan Dana Menikah Dengan 3 Langkah Mudah

Berapa dana yang kamu rela keluarkan untuk menikah? 50 juta, 100 juta atau 500 juta? Besaran dana menikah ini memang sangat variatif. Mau versi sederhana menikah tamasya bisa. Mau royal wedding 7 hari 7 malam pun silakan. Yang penting rencanakan dan disesuaikan dengan kemampuan keuangan dan keinginan keluarga. Perayaan pernikahan itu hanya beberapa jam. Jangan sampai cicilan utangnya masih berlangsung hingga beberapa tahun kemudian.

Berencana menikah dalam waktu dekat? Ikuti 3 langkah ini untuk menyiapkan Dana Menikah.

Buat daftar keinginan

Momen menikah hanya berlangsung sekali seumur hidup. Tentu kita ingin momen ini dirayakan sesuai dengan keinginan kita. Mulai dari konsep pernikahan, lokasi, desain baju pengantin, jumlah dan desain undangan, menu makanan, dekorasi, dan masih banyak lagi. Dengan budget yang terbatas, tentukan skala prioritas dari item-item tersebut. Untuk mendapat produk dan jasa yang bagus namun tetap sesuai budget, rajinlah berburu ke para provider. Bisa dengan mengikuti media sosial mereka atau mendatangi wedding exhibition untuk mendapatkan deal khusus.

Baca juga: Anggaran Menikah di Bawah Rp100juta? BISA!

Diskusikan dengan keluarga

Di Indonesia, pernikahan itu menjadi “ajang perayaan” bagi orang tua. Mereka sudah berhasil mendidik anaknya hingga dewasa dan melepasnya untuk memulai kehidupan baru. Tak jarang, sebagian atau bahkan seluruh pendanaan pernikahan berasal dari orang tua. Oleh karena itu, perlu kompromi keinginan pasangan dan orang tua sebagai penyandang dana.

baca juga: Dana Menikah Rp100juta Tanpa Utang? BISA!

Buat rekening khusus untuk Dana Menikah

Dana menikah adalah salah satu tujuan finansial yang jangka waktunya pendek tapi kebutuhan dananya besar. Setelah menentukan besaran Dana Menikah, calon pasangan bisa mulai membuat rekening khusus untuk Dana Menikah. Alokasikan sebagian dari penghasilan bulanan untuk mengisi rekening ini.

Bagaimana jika ternyata waktunya mepet?

Pertama, mereka bisa menggunakan Dana Darurat yang ada. Untuk single besaran Dana Darurat sekitar 4x pengeluaran bulanan. Kalau dana menikah butuhnya Rp100juta padahal Dana Darurat berdua pasangan @Rp15juta = Rp30 juta. Masih kurang dong ya?

Kedua, alokasikan semua penghasilan tahunan ke Dana Menikah. Maret-April biasanya perusahaan membagi bonus. Menjelang lebaran akan ada THR. Misal gaji calon pasangan ini @Rp8juta. Kita asumsikan saja besaran bonus 2x gaji & THR 1x gaji. Dari 2 penghasilan tahunan ini dapat Rp48juta. Kurang lagi?

Ketiga, stop dulu pengeluaran lifestyle. Sementara enggak ngopi dulu di coffee shop favorit ya. Kan demi menikah. ☺

Idealnya, dana menikah sudah dipersiapkan 2-3 tahun sebelumnya. Kalaupun orang tua sudah menyiapkan dana menikah, maka dana ini bisa dimanfaatkan sebagai tambahan atau dialokasikan untuk kebutuhan lain setelah menikah. Yang kadang belum disadari, ada lebih banyak kebutuhan setelah menikah. Mulai dari membeli rumah, mengisi rumah dengan perabot, membeli kendaraan, keperluan hamil & melahirkan, sampai menyiapkan dana pendidikan anak.

Selamat mempersiapkan pernikahan!

QM Admin