#FinClic: Berapa Sih Gaji Ideal Itu?

Bicara soal gaji, sebagai pekerja kantoran kamu tentunya ingin ada kenaikan setiap tahunnya. Hampir di semua perusahaan punya kebijakan menaikkan gaji minimal satu kali dalam setahun. Saat tiba penyesuaian kenaikan gaji, kamu pasti bertanya-tanya, “Berapa sih gaji ideal itu?” Pertanyaan ini muncul karena seringkali kamu merasa gaji dan tagihan seperti berkejar-kejaran tidak ada habisnya.

Baca juga: 5 Resep Untuk Masalah Cashflow

Sebenarnya enggak ada patokan berapa gaji ideal, karena gaji ideal itu relatif bagi setiap orang. Kenapa? Karena standar hidup orang yang berbeda. Ada yang baik-baik saja tanpa perlu ngopi di café, tapi ada yang merasa setiap hari harus minum kopi. Ada yang menikmati menggunakan transportasi umum, tapi ada yang lebih nyaman menggunakan kendaraan pribadi.

Gaji Ideal Pekerja Kantoran

Jadi, berapa standar gaji ideal untuk dirimu sendiri? Menurut hasil survei Instagram @QM_Financial, gaji untuk pekerja kantoran yang berumur 30 tahun adalah sekitar Rp10-20 juta.

Gaji Ideal Pasangan yang Keduanya Sama-Sama Bekerja

Kalau pengalaman Ligwina Hananto, lead trainer QM Financial–saking naksir dan cinta–iya-iya aja ketika suaminya mengajak menikah 18 tahun lalu. Wina lupa menanyakan gaji pasangannya ketika itu. Padahal begitu menikah, ada tanggung jawab yang pasti akan membawa kamu ke dalam obrolan mengenai keuangan dengan pasangan.

Baca juga: Kamu dan Pasangan Jujur Nggak Soal Keuangan? Sstt, Ini Triknya!

Pengalaman Wina, dulu saat 5 tahun pertama pernikahannya, mereka saling bercerita mengenai penghasilan berdua. Suami harus memberikan gaji, nanti istri yang mengatur, itu dulu.

Kini setelah 18 tahun menikah, masing-masing berperan bersama-sama karena keduanya bekerja. Suami akan bertanggung jawab untuk pengeluaran cicilan rumah, SPP anak, gaji supir, listrik dan BBM. Sedangkan Wina akan bertanggung jawab untuk pengeluaran belanja bulanan, gaji ART dan iuran di luar SPP anak. Mengatur keuangan bersama pasangan harus didasari oleh kenyamanan dan kesepakatan bersama.

Baca juga: Biasa Jadi Baik: Ngobrolin Uang Bersama Pasangan

Gaji Ideal bagi Pasangan dengan Tanggungan

Gaji ideal bagi kamu yang sudah menikah dan harus membantu orangtua beserta adik, balik lagi, jawabannya relatif, tergantung dari biaya hidup keluarga kamu.

Kalau biaya hidup keluarga kamu Rp200ribu per bulan maka gaji Rp1juta per bulan tergolong ideal. Bandingkan dengan penduduk di Amerika yang bergaji USD2,500. Buat orang Indonesia, gaji USD2,500 tergolong besar dengan kurs sekitar Rp14.000-an. Buat mereka yang tinggal di Amerika, khususnya kota San Fransisco, biaya sewa apartemen sangat mahal. Karena itu, kebanyakan orang yang bekerja di area San Fransisco akan menyewa tempat tinggal di daerah suburban terdekat, dan menggunakan transportasi umum menuju kantor.

Kembali lagi ke hasil survei di atas bahwa gaji ideal sekitar Rp30juta, tergantung pengeluaranmu seperti apa. Kalau untuk cicilan rumah sudah Rp10juta per bulan, transportasi Rp5juta per bulan, pengeluaran rutin, dan masih ada uang sekolah anak, maka pastinya tidak ideal.

Jadi, yuk hitung dulu berapa pengeluaran bulananmu, kalau pengeluarannya Rp10juta per bulan maka kamu membutuhkan penghasilan yang besarnya lebih dari Rp10juta agar masih ada sisa yang bisa ditabung dan diinvestasikan.

Baca juga: Karyawan bisa gampang atur keuangan dengan rasio ini!

Sisa Gaji yang Bisa Ditabung

Nah, ngomongin sisa yang bisa ditabung atau diinvestasikan erat kaitannya dengan penghasilan bisa bulanan ataupun tahunan sebagai amunisinya. Amunisi tersebut berupa: kas tersedia sekarang, berapa jumlah yang bisa disisihkan dari gaji bulanan dan tahunan. Untuk besaran jumlah yang bisa disisihkan dari penghasilan bulanan berkisar di 10%-30% dari penghasilan.

Baca juga: 5 Hal Keuangan The Grown Ups

Bagi kamu yang bisa menabung/investasi sebesar 30% dari penghasilan perbulan itu artinya gaji besar atau hemat sekali serta tidak ada pengeluaran rutin untuk keluarga. Sedangkan untuk investasi tahunan bisa berkisar 30%-50% dari penghasilan tahunan.

Gaji Ideal untuk Karyawan dari Sisi Pemilik Bisnis

Kalau di atas kita sudah membahas tentang gaji ideal untuk pekerja kantoran, lalu bagaimanakah untuk menentukan gaji ideal bagi karyawan yang bekerja dengan kita?

Pengalaman salah satu klien bisnis QM Financial, dengan omzet Rp60juta per bulan dia bisa mempekerjakan 1 orang karyawan dengan gaji UMP DKI Rp3,4juta di tahun 2018, termasuk THR dengan catatan tidak ada biaya tetap yang besar seperti sewa kantor.

Pemilik bisnis bisa juga menghitung besaran gaji dengan gabungan biaya, yaitu tetap (fixed cost) dan variabel (variable cost).

Untuk gaji tetap setiap bulannya akan keluar sebesar Rp3,4juta. Kalau gaji secara variabel artinya kalau perusahaan bisa menghasilkan Rp1Milyar maka ada bonus bulanan sejumlah tertentu yang akan dibagikan.

Maka kamu sebagai pemilik bisnis bisa menentukan karyawan mau digaji dengan metode apa, mau gaji pokok atau berdasarkan variabel bahkan kombinasi keduanya.

Baca juga: Laporan Keuangan Bisnis,Pentingkah?

Sebelum menyisihkan gaji untuk ditabung atau diinvestasikan, harus tahu dulu “Tujuan Lo Apa”. Di QM Finansial, filosofi #TujuanLoApa artinya uang harus punya manfaat di dalam hidup kamu, mau dipakai apa uang yang kamu miliki, apakah untuk Dana Darurat, Dana Pensiun, Dana Liburan dsb. Filosofi ini juga menunjukkan kepada kita bahwa uang bukan segalanya tetapi yang penting tujuannya apa. Tujuan finansial ini punya 3 elemen yang meliputi Judul+ Jumlah uang + Jangka waktu. Jika jangka waktu pendek cukup dengan menabung. Kalau jangka waktu panjang, boleh diinvestasikan.

Baca juga: #FinClic Resolusi Keuangan 2019

Misalnya, anak kedua Wina sudah mau masuk SMA pada Juli 2019 dengan uang pangkal sebesar Rp20juta. Kebetulan uang pangkal ini sudah tersedia, apakah perlu untuk diinvestasikan lagi? Tentu saja enggak dong, kan sudah cukup.

Terus follow instagram QM Financial serta twitter @QM_Financial. Ada juga #FinClic dan IG Live yang seru setiap Senin!

-Honey Josep-

Kiat Menabung Bagi Pahlawan Devisa

Apakah ada di antara kamu yang menonton sinema elektronik di salah satu televisi nasional yang berjudul “Dunia Terbalik”? Sinetron ini menggambarkan kehidupan sebuah desa yang sebagian besar penduduknya memilih untuk menjadi Pekerja Migran Indonesia.

Indonesia merupakan penyumbang pekerja migran terbesar kedua setelah Filipina dan pada tahun 2015, mereka menyumbang devisa sekitar Rp125,2Triliun.

Pahlawan devisa ini tentu saja berangkat dari harapan mendapatkan gaji yang lebih besar daripada bekerja di tanah air agar dapat membantu perekonomian keluarga. Pekerja Migran Indonesia perlu menyadari kalau perjuangan mereka seharusnya tidak sia-sia. Inilah yang menjadi alasan bagi Bank Mandiri dengan program Mandiri Sahabatku memberikan pelatihan kepada Pekerja Migran Indonesia yang berada di Hong Kong dengan lead trainer QM Financial, Ligwina Hananto sebagai narasumbernya.

Pelatihan diawali dengan pertanyaan yang cukup dijawab sendiri oleh masing-masing beserta berupa:

“Sudah berapa lama dan sampai berapa lama mau menjadi Pekerja Migran?”

“Sudah punya uang tabungan berapa yang terkumpul selama menjadi Pekerja Migran?”

“Sudah punya apa aja di kampung halaman Indonesia?”

Pertanyaan di atas sempat mengusik pikiran peserta karena sebagian besar dari mereka memiliki beberapa persoalan keuangan seperti tidak memiliki tabungan padahal sudah lama bekerja di luar negeri, habis untuk melunasi utang sebelum berangkat bekerja dan yang paling bahaya adalah semua uang sudah ditransfer ke keluarga di tanah air tapi tidak menghasilkan apa-apa!

Pekerja migran mengaku bahwa kebanyakan dari mereka tidak bisa menabung. Maka agar mereka dapat menabung, ada hal-hal yang harus dilakukan:

Menabung dengan tujuan. Uang bukanlah tujuan kita menabung tapi uang merupakan kendaraan untuk mencapai tujuan yang ingin kita wujudkan. Bila menabung dengan tujuan maka kita memiliki goal atas uang yang disisihkan. Dengan begitu juga kita meminimalisasi sabotase atas tabungan yang dibuat dengan tujuan tertentu. Ingat loh kalau tabungan ini diambil, artinya tidak bisa menyekolahkan anak misalnya. Mulailahmenabung dengan persentase minimal yaitu sebesar 10% dari penghasilan bulanan.

baca juga: Perempuan dan Tujuan Finansial

Mencatat uang masuk dan keluar. Mari kita belajar mencatat setiap penghasilan serta pengeluaran yang terjadi selama satu bulan secara harian. Dengan pencatatan tersebut kita dapat melihat di bagian mana sebuah pengeluaran bisa dihemat dan tentunya sisa uang yang dapat ditabung.

baca juga: Gunakan aplikasi untuk mencatat pengeluaran

Hitung utang. Dari pencatatan pengeluaran harian yang dilakukan sebulan, kita bisa melihat berapa besar utang yang harus dilunasi. Dengan begitu, kita bisa menetapkan maksimal utang yang bisa dibayarkan setiap bulannya sebesar 30% dari penghasilan. Sebaiknya selesaikan utang yang masih ada sampai lunas apabila ingin mengambil utang baru. Hal ini dimaksudkan agar uang penghasilan setiap bulan tidak hanya habis untuk mencicil atau melunasi utang.

baca juga: 3 Syarat Utang

Transfer sebagian. Kalau selama ini kita sudah memberikan semua uang penghasilan ke keluarga di kampung dan tidak jadi apa-apa, mungkin kini saatnya untuk membatasi transferan. Transfer hanya sebagian penghasilan, jangan transfer semuanya. Pastikan kita juga memiliki pegangan yang cukup untuk jaga-jaga apabila ada keadaan darurat.

Sisakan gaji. Coba deh lakukan dulu pencatatan penghasilan dan pengeluaran harian selama satu bulan, dari sana kita bisa melihat berapa sisa gaji yang bisa ditabung. Atau, bisa juga kita mengusahakan menabung gaji di depan saat menerimanya sebelum mengeluarkan untuk pengeluaran bulanan. Ingatlah bahwa gaji harus bersisa agar bisa ditabung untuk mencapai mimpi atau tujuan keuangan seperti menyekolahkan anak, memiliki modal usaha atau memiliki rumah.

baca juga: Pentingnya Perempuan Mengelola Keuangan

Semoga Pekerja Migran Indonesia bisa sejahtera!

-QM Admin-

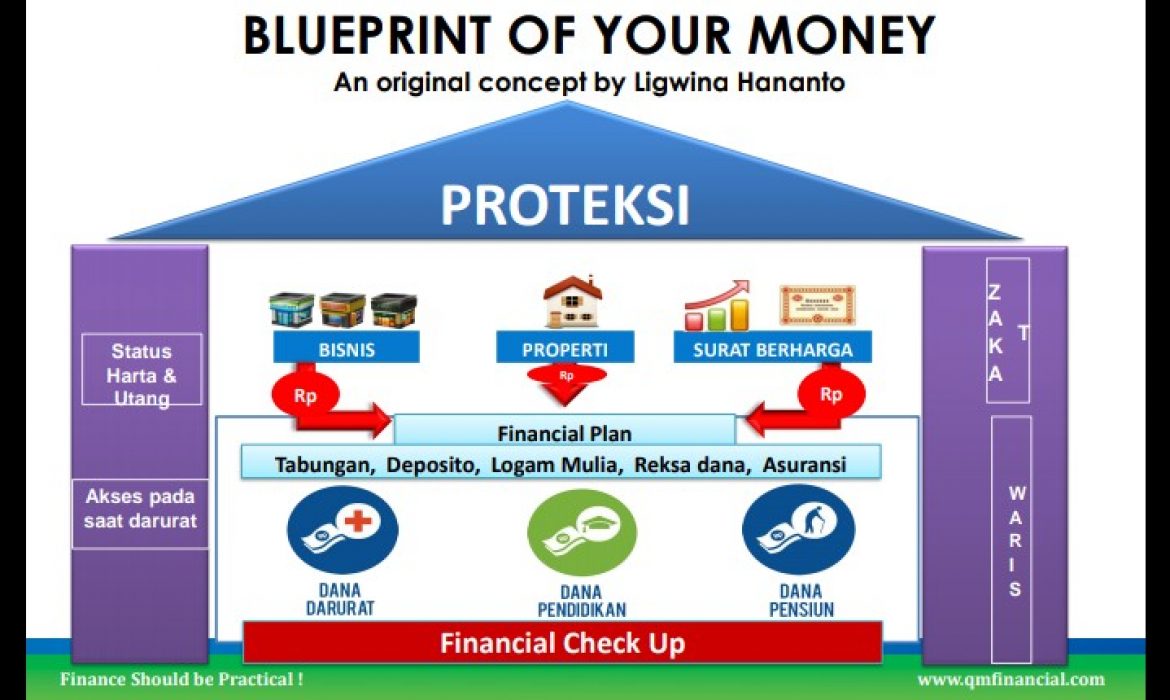

Blueprint Of Your Money

Bagi peserta #FinClic Workshop tentu sudah kenal dengan “Blueprint Of Your Money’, sebuah konsep asli yang ditemukan oleh lead trainer QM Financial, Ligwina Hananto.

Kamu juga penasaran kan apakah “Blueprint of Your Money” itu? Pastikan kamu membaca artikel ini sampai akhir!

Ada 5 hal di dalam konsep “Blueprint of Your Money” yang harus diperhatikan:

- Financial Check Up. Ini merupakan langkah awal untuk mengetahui sehat atau tidaknya keuangan seseorang melalui 3 rasio dasar. Sebaiknya financial check up ini dilakukan secara bersama-sama apabila sudah menikah. Bila kamu belum pernah melakukannya, mulailah dengan melakukan pencatatan keuangan sehingga bisa tahu besaran rasio yang disebutkan tadi.

- Financial Plan. Tujuan keuangan harus memiliki elemen Judul + Nilai + Jangka Waktu. Apa tujuan finansial yang mau dicapai? Dana Darurat, Dana Pendidikan Anak, Dana Pensiun, Dana Liburan (judul)? Semuanya bisa dilakukan dengan menetapkan dulu besaran nilai yang mau dicapai beserta dengan jangka waktunya.

- Protection. Sama seperti halnya rumah yang perlu atap, financial plan membutuhkan perlindungan berupa asuransi. Di dalm kehidupan ini tidak ada yang pasti dan segala yang terjadi mengandung risiko. Itulah fungsinya proteksi yaitu untuk melindungi tujuan finansial dapat berjalan walaupun ada risiko sakit, kecelakaan bahkan meninggal. Ada banyak jenis asuransi yang dapat dibeli tapi yang pasti yang harus dimiliki setiap orang adalah asuransi kesehatan.

- Status Harta & Utang, Akses pada saat darurat, Zakat dan Waris. Penting sekali untuk mengetahui status harta dan utang terutama bagi yang beragama Islam karena hal tersebut berkaitan dengan hal Waris. Akses pada saat darurat menjadi sangat penting karena seringkali pengatur keuangan di keluarga sedang sakit tapi keluarga tidak dapat mengakses keuangan saat darurat sehingga bisa jadi timbul utang baru.

- Aset Aktif. Setelah kondisi keuangan sehat dan tujuan keuangan satu persatu sudah on track, kini saatnya membangun lantai kedua rumah finansial berupa kepemilikan aset aktif seperti bisnis, properti dan surat berharga.

Kamu ingin belajar lebh banyak tentang mengatur keuangan namun memiliki batas ruang dan waktu? Yuk bergabung dengan kelas online melalui aplikasi Zoom, informasi lanjutan sila follow instagram @QM_Financial!

artikel terkait: 5 Hal Yang Sering Ditanyakan Saat Financial Clinic

– Honey Josep –

Kebiasaan Mengatur Uang Yang Baik dimulai dari Keluarga Yang Mulai Berinvestasi

Apakah kamu tahu, bahwa kebiasaan kita setiap sehari mempengaruhi kebiasaan mengelola keuangan keluarga?

Mulai dari bangun pagi hari, siang dan malam hari. Pengeluaran kecil sehari-hari yang tidak terkontrol dapat mempengaruhi cashflow. Contohnya jajan pagi sarapan, ngopi-ngopi di cafe setelah makan siang, bahkan pergi ke mal setelah pulang kantor. Lalu kalau kita tidak mengerem pengeluaran harian tersebut, apa kabar investasi?

Populasi Indonesia sebanyak 267.498.464 orang (menurut data PBB pada 3 Oktober 2018) dan rata-rata usianya 28 tahun, namun pengetahuan dan inklusi untuk berinvestasi masih sangat rendah.

Bursa Efek Indonesia pada Minggu, 7 Oktober 2018, di Summarecon Mall Bekasi mengadakan Indonesia Investment Festival (INVESTIVAL) 2018.

Acara ini mengusung judul ‘Yuk Nabung Saham’, yang merupakan kampanye persuasif kepada masyarakat untuk berinvestasi secara berkala di pasar modal.

Ligwina Hananto, lead trainer dari QM Financial menjadi narasumber dalam acara INVESTIVAL yang bertema “Creating Good Financial Habits For Family : Start Investing!”

Ligwina Hananto memaparkan kebiasaan mengatur keuangan harus dimulai dari diri sendiri dan keluarga terdekat. Kontrol yang baik dalam pengeluaran sehari-hari dapat membuat kita mulai tergerak dalam berinvestasi. Kenapa begitu? Karena setiap bulan penghasilan dapat bersisa sehingga kita dapat memulai untuk menabung dan berinvestasi. Jumlah menabung VS Investasi sangat jauh perbedaan jumlahnya, karena dengan berinvestasi ada pilihan jangka panjang atau jangka pendek . Namun untuk risiko dalam berinvestasi juga lebih tinggi.

Sebelum berinvestasi harus memikirkan hal berikut:

- Risiko. Jangan hanya membayangkan return yang akan kita dapat dalam berinvestasi, namun kita juga harus memikirkan seperti apakah risiko terburuk yang terjadi jika kita melakukan investasi. Apakah sudah siap dengan kehilangan modal? Seberapa besar kesiapan Anda dalam kehilangan modal? Sampai sepuluh persen, dua puluh persen, lima puluh persen atau sampai hilang semuanya?

- Tujuan Finansial. Tujuan sangatlah penting dalam memulai berinvestasi, karena dari tujuan finansial yang ingin dicapai kita dapat memilih produk investasi yang tepat. Apakah menabung saja sudah cukup? Atau memang perlu berinvestasi?

- Hasil Investasi. Nah ini yang utama, kita harus melihat kinerja dari investasi yang akan kita tanam, bagaimana cara kerja manajer investasi. Kita harus memikirkan perlu tidak untuk investasi di produk yang akan kita pilih. Sebaiknya pelajari juga risiko yang akan muncul, dan jangan malas untuk membandingkan dengan produk lain.

Semoga bemanfaat ☺

Mia Damayanti

Financial Clinic Workshop Modul 1&2: Serunya Bikin PLAN ala Financial Planner

Halo!

Akhir bulan Agustus lalu, QM Financial kembali mengadakan Financial Clinic Workshop Modul 1&2. Workshop ini merupakan batch kedua setelah sebelumnya batch pertama sukses dijalankan di awal Maret 2018.

Liputan batch 1 bisa dilihat di sini: http://qmfinancial.com/2018/04/mau-bikin-plan-sendiri-bisa/

Selama dua hari, peserta akan belajar bagaimana membuat PLAN sendiri ala Financial Planner. Makin seru dengan pembahasan studi kasus bersama QM Trainer.

Modul 1: Cashflow

Untuk memulai membuat PLAN, kita harus memastikan keuangan kita sehat. Karena itulah kita perlu melakukan financial check up. Kita akan membutuhkan data neraca dan arus kas pribadi. Sudah siap untuk mengetahui kesehatan keuanganmu?

Langkah kedua adalah menentukan tujuan finansial. Tujuan finansial terdiri atas judul, nilai dan jangka waktu. Ibarat mau naik angkot, kita harus tahu tujuan akan ke mana agar bisa memilih armada yang tepat. Jadi, TujuanLoApa?

Langkah ketiga, peserta akan belajar menghitung kebutuhan dana untuk mencapai tujuan finansialnya dengan The Formula – rumus keuangan praktis dari QM Financial. Dari sini kamu bisa tahu harus mengalokasikan berapa, ke produk apa untuk mencapai masing-masing tujuan finansial.

Asyik kan? Belajar sekali, rumus praktisnya bisa kamu manfaatkan seumur hidup!

Modul 2: Reksa dana dan Asuransi

Di hari kedua, peserta akan belajar dua produk yang paling sering digunakan dalam PLAN: Reksa dana dan asuransi. Reksa dana merupakan salah satu produk investasi yang memberikan kemudahan alokasi dana ke berbagai instrumen keuangan dengan tingkat risiko dan imbal hasil bervariasi. Sedangkan asuransi adalah produk proteksi yang memberikan perlindungan selama kita dalam upaya pencapaian berbagai tujuan finansial.

Di QM Financial kami menganut prinsip bahwa produk harus melayani tujuan. Di hari kedua ini dibahas bagaimana memilih reksa dana dan asuransi sesuai dengan kebutuhan. Peserta juga bisa membawa polis asuransi yang sudah dimiliki untuk mengecek apakah asuransi yang sudah dibeli sesuai dengan kebutuhan.

Lebih lanjut tentang asuransi: http://qmfinancial.com/2018/04/seperti-rumah-yang-butuh-atap-plan-juga-butuh-proteksi/

Ini kata mereka yang sudah mengikuti Financial Clinic Workshop Modul 1&2.

“Dari dulu saya belajar menghasilkan uang, namun tidak pernah belajar bagaimana mengelolanya. Kini saya bisa membuat PLAN sendiri. Workshop ini worth it banget! Simpel dan langsung bisa diaplikasikan.

-Fajar, karyawan swasta

“Setelah mengikuti workshop, saya jadi lebih tahu goals mana yang harus lebih diprioritaskan dan produk apa yang bisa membantu saya mencapai tujuan. Tiga kata untuk workshop ini: fun, seru, nagih.”

-Gusti Tanake, karyawan BUMN

“Sebagai ibu rumah tangga, saya kaget dengan tingginya biaya pendidikan. Apalagi saya dan suami hobi jalan-jalan. Promo tiket murah sungguh jadi godaan. Sekarang saya jadi tahu kebutuhan finansial apa saja yang harus disiapkan hingga 25 tahun ke depan. Workshopnya bermanfaat dan actionable banget deh!

-Dwi, Ibu rumah tangga

Gimana? Workshopnya seru dan bermanfaat banget kan. Jangan sampai ketinggalan jadwal Financial Clinic Workshop Modul 3&4 yang akan diadakan tanggal 27&28 Oktober 2018. Sila hubungi tim QM Project di 0811 1500 688 untuk mendaftar.

Mia Damayanti

Peran Keluarga Di Balik Keberhasilan Anak

Keberhasilan anak tidak luput dari keberhasilan pendidikan orang tua dan keluarga. Orang tua selalu berusaha untuk memberikan pendidikan terbaik untuk anak. Pada dasarnya orang tua dan keluarga senantiasa mengharapkan anak mereka menjadi anak yang pandai dan cerdas sehingga mudah meraih impian dan cita-cita.

Untuk itu – perusahaan SCG (Siam Cement Group) yang bergerak di bidang kimia, kertas, semen, bahan material bangunan dan distribusi – dalam 6 tahun terakhir mengadakan program beasiswa untuk anak terpilih yang berprestasi dan menghargai orang tua. SCG memahami, keberhasilan seorang anak tidak akan tercapai tanpa dukungan orang tua dan keluarga. Oleh karena itu, anak harus selalu menghargai dan mempunyai rasa terimakasih kepada orang tua.

Tahun ini, sekitar 250 orang siswa-siswi SMU dari Jakarta, Tangerang dan Sukabumi terpilih mendapatkan beasiswa untuk melanjutkan studi ke jenjang pendidikan tinggi. Dalam acara awarding day yang berlangsung awal Agustus lalu, SCG mengundang Ligwina Hananto sebagai tokoh inspirasi bahwa keluarga berperan sangat penting untuk mendukung keberhasilan anak di masa depan.

Ligwina Hananto – Founder dan CEO QM Financial – telah menerbitkan 2 buku mengenai literasi keuangan. Dalam salah satu sesi, Ligwina memaparkan bahwa keberhasilan saat ini tidak luput dari peran orang tua yang telah membesarkan dan mendidiknya. Suami dan ketiga anaknya juga selalu mendukung passionnya.

Ligwina dibesarkan di kota Sorowako, Makassar lalu pindah ke Bandung saat SMA dan melanjutkan kuliah di Curtin University, Perth Australia. Sebagai anak yang dikelilingi dengan keluarga lulusan ITB (Institut Teknologi Bandung), Ligwina pernah merasa minder karena tidak diterima seleksi masuk perguruan tinggi di ITB. Namun hal tersebut tidak membuatnya terpuruk. Dia berusaha menerima kegagalan dan menghadapinya dengan lapang dada.

Ini pesannya kepada calon penerus bangsa ini agar menjadi sukses di masa depan.

Jangan Berhenti Bercita-Cita

Jangan pernah berhenti bercita-cita. Cita-cita adalah wadah untuk memulai masa depan. Dengan memiliki cita-cita, kita akan semangat belajar untuk mencapai cita-cita tersebut. Milikilah cita-cita sebanyak-banyaknya. Selama kita masih bergerak, cita-cita akan selalu berubah. Kita mungkin menemukan pekerjaan di masa depan sesuai dengan cita-cita. Namun, bisa jadi profesi kita 10 tahun yang akan datang merupakan profesi yang benar-benar baru atau belum tercipta dari sekarang – sesuai dengan passion masing-masing. Seperti pengalaman pribadi Ligwina yang awalnya bercita-cita menjadi pegawai bank. Dengan berjalannya waktu ternyata passionnya adalah menjadi financial planner. Profesi ini sebelumnya belum ada. Menyadari kegemarannya mengobrol, Ligwina menjadi financial trainer. Karena sering membawakan materi finansial dengan pendekatan yang fun, Ligwina merambah stand up comedy. Stand up comedy inilah yang membawa Ligwina membintangi film pertamanya Ku Lari Ke Pantai. Kita tidak pernah tahu apa yang akan terjadi selanjutnya. Tapi selama mengikuti kata hati, pastilah hal baik yang akan terjadi.

You can’t connect the dots looking forward; you can only connect them looking backwards. So you have to trust that the dots will somehow connect in your future.

-Steve Jobs

Ikigai

Ikigai adalah konsep orang Jepang dalam meningkatkan kerja dan taraf hidupnya. Dengan ikigai, kita dapat mengetahui pekerjaan apa yang membuat kita bangun pagi dan selalu bersemangat bekerja. Ikigai memasukkan ide kebahagiaan dalam kehidupan. Ikigai mencari irisian pekerjaan antara bidang yang disukai, bidang yang dibutuhkan masyarakat, bidang yang mendapatkan bayaran dan bidang keahlian dari seseorang – yang memiliki korelasi dengan kegemaran, misi, pekerjaan dan profesi saat ini. Ikigai dapat digunakan untuk mengetahui apa yang akan menjadi cita-cita kita sejak dini. Bisa jadi dengan Ikigai, kita dapat membuat profesi baru yang saat ini belum tercipta.

Carilah Pasangan Yang Saling Mendukung

Pasangan mempunyai peran penting dalam karir. Pilihlah pasangan yang selalu mendukung passion kita. Setelah lulus dari universitas di Australia, Ligwina Hananto menjadi ibu rumah tangga. Merasa tak cukup hanya diam di rumah saja, suaminya mendukung langkah Ligwina untuk melanjutkan studi S2 dan menjadi financial literacy spesialist seperti yang dijalaninya. Keberhasilannya saat ini tak kan terjadi tanpa dukungan suami dan anak-anaknya.

Jangan Lupa Berterimakasih Kepada Keluarga

Jangan lupa berterimakasih kepada keluarga dalam kondisi apapun kita nanti – apalagi jika kita sudah menjadi orang sukses. Orangtua dan keluarga merupakan faktor yang membuat kita menjadi sukses sampai dengan sekarang. Saat ini, Ligwina Hananto menjadi orang tua dari 3 orang anak. Ligwina pun mendukung anaknya untuk meraih cita-citanya dengan memberikan pendidikan terbaik dan memfasilitasi keinginan anak yang dinilai positif.

Di akhir sesi, Ligwina Hananto mengajak 3 orang peserta untuk mengungkapkan perasaan terimakasih kepada orangtua atau keluarganya. Suasana haru pun tak terbendung saat mereka mengungkapkan betapa sayangnya dan berterimakasih mereka kepada orang tua yang selama ini mendukung.

Orang tua memang sangat berjasa atas keberhasilan kita saat ini. Sebagai anak, kita harus mengungkapkan rasa terimakasih kepada orang tua walau sekecil apapun. Bagaimana dengan kamu? Apakah kamu sudah berterimakasih kepada orang tua atas segala pengorbanan dan dukungan mereka?

Mia Damayanti

3 Langkah Kemandirian Finansial

Setiap orang dalam usia produktif seharusnya mampu mandiri secara finansial. Apa definisimu untuk kemandirian finansial? Ligwina Hananto dalam bukunya Untuk Indonesia Yang Kuat menjabarkan tiga langkah kemandirian finansial.

- Membayar tagihan sendiri. Di sekitar kita banyak teman yang masih tinggal serumah dengan orangtua. Ada yang karena baru lulus kuliah dan mulai bekerja, orangtuanya tidak mengijinkan anak untuk pindah, tapi ada juga terlanjur nyaman dan belum berpikir untuk hidup sendiri. Tentu saja kamu bebas memilih untuk tetap tinggal dengan orangtua. Namun pastikan kamu mampu membayar tagihan hidup sendiri. Saat kita bisa membayarkan semua tagihan dalam hidup, itu artinya kita sedang pegang kendali. Agar saat resmi keluar dari rumah orangtua kita tidak terkaget-kaget membayarkan semua biaya hidup, mulai saja dari yang sederhana. Misalnya mengganti bensin jika kita meminjam mobil keluarga, membayarkan tagihan listrik dan internet bahkan berkontribusi untuk gaji ART. Bagi yang sudah menikah namun memutuskan tinggal dengan orangtua, cara ini membuatmu terhindar dari rasa bersalah membebani hidup orangtua.

- Membayar Utang. Kemampuan membayarkan utang adalah manifestasi dari kemampuan kita menjadi orang yang bertanggung jawab secara finansial. Ada saja lho orang yang mencoba lari dari kewajiban membayarkan utang. Contoh yang pertama adalah generasi baru lulus kuliah yang masih menggunakan kartu kredit suplemen dari orangtua. Selama ini mereka hanya tahu menggesek, orangtualah yang membayarkan tagihan kartu kreditnya. Sekarang saatnya berhenti menjadi anak-anak. Jika kamu siap menggesek kartu kredit, seharusnya kamu juga siap membayar tagihannya. Contoh kedua adalah mereka yang meminjam uang kepada orangtuanya. Meminjam kepada orangtua ini sering kali tidak dibarengi keinginan membayarkan utang tersebut. Orangtua memang akan selalu ada untuk kita, tapi tidak berarti kita bisa lari dari tanggung jawab. Jika meminjam pada orangtua seharusnya kita membuat catatan pembayaran, sekecil apapun kemampuan bayarnya. Seiring berjalannya waktu, karir akan meningkat sehingga kemampuan bayar pun membaik. Oran tua pun akan bangga dengan kemampuan kita bertanggung jawab atas utang tersebut. Terakhir adalah mereka yang punya utang-utang lain. Mulai dari utang kartu kredit, utang tanpa agunan, hingga utang kendaraan bermotor dan kredit rumah. Apapaun utang yang kita miliki, pastikan kita sudah menghitung pembayaran utang ini. Jangan lari dari kenyataan. Saat berutang artinya kita tidak punya uang dan meminjam. Kalau meminjam ya harus dikembalikan. You are responsible for your money.

- Membeli Properti Pertama. Hal sederhana yang harus dilakukan oleh semua orang adalah memiliki rumah sendiri. Pengalaman memiliki rumah yang pertama adalah pengalaman yang sangat memuaskan batin. Memiliki properti pertama adalah bagian yang sangat penting dalam upaya mencapai kemandirian finansial. Kita resmi menjadi orang yang hidup berdikari. Suasana menempati rumah sendiri ini tidak dapat tergantikan dengan uang sekalipun. Tentu membeli properti yang pertama ini akan membutuhkan uang. Mulailah dengan berjalan-jalan ke lokasi yang diinginkan untuk properti pertama ini. Ada komitmen jangka panjang saat kita membeli properti untuk ditempati. Karena itu pastikan kita menyukai lokasi properti tersebut. Biasanya Ligwina Hananto mengajak klien berkonsentrasi pada pembayaran uang muka (down payment atau DP) rumah dulu. DP ini berkisar 10% hingga 30% dari harga rumah keseluruhan. Jangan lupa ada biaya-biaya lain saat membeli rumah. Mulai dari pajak, biaya notaris, asuransi hingga renovasi infrastruktur rumah agar layak huni. Bahkan jika memutuskan untuk hidup dengan orangtua, kita tetap perlu membeli properti sendiri. Pasti ada rasa lega saat melewati properti itu – bisa berbentuk rumah atau apartemen – dan kita dapat menunjuknya sambil berkata, “Saya punya satu tempat yang bisa saya sebut milik saya sendiri!”

Kamu sudah sampai langkah yang mana? Kita mampu kok hidup mandiri sesuai dengan kemampuan sendiri. Kabari kami kemajuan kemandirian finansialmu di twitter dan instagram @QM_Financial ya.

QM Admin

Mau Road Trip Seperti Sam & Happy di Film Kulari Ke Pantai? Siapkan 5 Pos Ini!

Hai hai! Siapa yang sudah nonton film Kulari Ke Pantai? Serunya mengikuti kisah Sam (Maisha Kanna), Happy (Lil’li Latisha) dan Mama Uci (Marsha Timothy) road trip dari Jakarta hingga Banyuwangi. Hayo, ada yang ingat enggak kota mana saja yang mereka lewati?

Mira Lesmana dan Riri Riza tak pernah gagal menyuguhkan film yang indah dan juga sarat makna. Sepanjang perjalanan kita dimanjakan dengan pemandangan alam Indonesia yang sungguh indah dan ditemani dengan lagu-lagu merdu dari RAN. Ah betapa Indonesia kita begitu kaya! Siapa yang langsung berkata dalam hati: “Aku juga mau road trip?” Yuk kita bikin PLANnya! Road trip keliling pulau Jawa seperti Sam & Happy membutuhkan persiapan dan juga dana yang enggak sedikit loh. Walaupun kata Mama Mela (Ligwina Hananto), tidak semua masalah bisa diselesaikan dengan uang, jangan sampai kamu berangkat road trip tanpa dana yang cukup. Apa saja pos yang harus disiapkan?

- Transportasi. Pos pertama tentu saja transportasi. Menempuh perjalanan hingga 1.000 km dari Jakarta ke Banyuwangi membutuhkan banyak bahan bakar. Selain biaya bahan bakar, siapkan juga dana cadangan kalau-kalau butuh ganti ban di tengah jalan. Jangan lupa servis mobil sebelum road trip dimulai ya!

- Akomodasi. Dalam perjalanannya, Sam dan Happy singgah dan menginap di beberapa kota. Salah satu yang ikonik tentu saja Bambu Homestay milik Mukidi (Dodit Mulyanto). Dengan memilih tinggal di homestay dibanding hotel, kita akan punya kesempatan untuk berinteraksi dengan masyarakat sekitar dan belajar nilai-nilai baik yang mereka punya. Siapa tahu kamu bisa berkenalan dengan Yu, Wahyuuu. ☺

- Uang saku harian. Selain pos transportasi dan akomodasi, siapkan juga dana untuk makan dan jajan sehari-hari. Ini saatnya kamu berburu kuliner khas setiap kota yang kamu lewati. Kalau beruntung, kamu bisa menyantap kuliner khas sembari menikmati pertunjukkan seperti yang dialami Sam & Happy di Cirebon. Makin penasaran kan? Hihihi. Makanya buruan #KulariKeBioskop buat nonton #KulariKePantai.

- Rekreasi. Dibandingkan dengan liburan menggunakan transportasi publik, saat road trip, kita jadi lebih flexible terhadap waktu. Kita bebas menentukan jadwal mau ke mana selama berapa lama. Ini saatnya eksplorasi tempat wisata yang enggak biasa! Di setiap kota ada saja hidden gem yang menunggu untuk kamu temukan. Kabari kami hidden gem temuanmu ya! Oiya, jangan lupa siapkan dana untuk biaya masuk ke obyek wisata.

- Shopping! Siapa yang tahan tidak berbelanja saat liburan? Melewati begitu banyak kota yang akan produk budaya dan kulinernya. Mari mampir untuk membeli oleh-oleh!

Ayo rencanakan road tripmu dengan 5 pos pengeluaran yang sudah disiapkan dengan rapi. Siapa tahu kamu menemukan teman perjalanan yang seru dan lucu seperti Dani (Suku Dani). Selamat menikmati perjalanan seru dengan keluargamu. ☺

Fransisca Emi

Financial Planning for Millennials

Membahas tentang generasi milenial tentu tak akan ada habisnya. Generasi ini adalah mereka yang lahir di antara tahun 1990an sampai tahun 2000an. Sebagian besar dari mereka sudah memiliki pekerjaan dan penghasilan tetap untuk memenuhi kebutuhan hidupnya sendiri. Kaum yang dikenal sebagai generasi yang melek teknologi ini sangat mudah dan cepat belajar. Mereka memiliki gaya hidup yang dinamis karena dibesarkan di zaman yang sudah memiliki kecanggihan teknologi.

Sebagian generasi milenial mungkin sudah mendapatkan edukasi finansial tentang bagaimana mengelola uang untuk masa depan baik dari keluarga, lingkungan maupun dari sekolah, sehingga mereka mampu mengatur keuangannya sesuai prioritas. Namun di sisi lain, banyak juga milenial yang belum dibekali dengan kemampuan untuk mengatur keuangannya dengan baik. Entah itu karena faktor pergaulan atau karena gengsi. Mereka menggunakan uang yang dimiliki dengan sesuka hati untuk memenuhi kebutuhan lifestyle seperti traveling, shopping dan hangout. Semua dijalani sekedar untuk update status di media sosial dan mendapatkan banyak likes. Apakah kamu salah satu diantaranya? Jangan sampai kamu hanya gaya di tampilan tapi keuangannya ngos-ngosan ya! ☺

Awal Juni ini, QM Financial kembali diberi kesempatan untuk memberikan seminar financial literacy. Kali ini pesertanya adalah 100 orang Pegawai Otoritas Jasa Keuangan (OJK) yang usianya termasuk ke dalam generasi milenial. Ligwina Hananto, Lead Trainer QM Financial berbagi strategi dalam mempersiapkan rencana keuangan yang tepat untuk generasi milennial agar dapat mengatur keuangan dengan bijak.

Periksa Kondisi Keuangan

Seperti check up kesehatan fisik, idealnya financial check up dilakukan setahun sekali untuk melihat arus kas dan memeriksa beberapa rasio keuangan dasar seperti perbandingan harta dan utang, rasio aset lancar dan rasio menabung. Dengan begitu, kamu bisa tahu kondisi kesehatan keuanganmu saat ini.

Buat Pos Pengeluaran

Setelah mendapatkan penghasilan, kamu bisa membagi pengeluaran bulanan menjadi 5 pos, yaitu:

- Cicilan utang – maksimal 30%

- Kebutuhan rutin – maksimal 60%

- Pengeluaran sosial – minimal 2,5%

- Menabung dan berinvestasi – minimal 10%

- Pengeluaran lifestyle – maksimal 20%

Dengan memiliki anggaran, kamu bisa mengendalikan pengeluaran sesuai dana yang kamu punya. Jangan sampai besar pasak daripada tiang.

Menabung dan Berinvestasi

Generasi milenial juga harus menyadari pentingnya investasi untuk perencanaan keuangan di masa yang akan datang. Mulailah menabung dan berinvestasi sejak dini untuk memastikan bahwa kamu bisa aman secara finansial di masa pensiun nanti. Sisihkanlah minimum 10% dari penghasilanmu untuk menabung dan berinvestasi.

Gunakan Teknologi Perencanaan Keuangan

Sekarang ini sudah banyak aplikasi finansial yang bisa kamu unduh dari smartphone. Gunakan untuk perencanaan keuanganmu. Seperti kalkulator finansial, teknologi tersebut akan membantu dan memungkinkan siapa saja untuk merencanakan keuangan dan menentukan tujuan finansial dalam satu genggaman tangan.

Jangan Berutang Untuk Hal Konsumtif

Berutang boleh boleh aja, asalkan utang tersebut bisa menjadi aset. Misal utang untuk KPR atau utang untuk membeli kendaraan. Jangan kamu berutang hanya untuk memenuhi kebutuhan lifestyle atau mengikuti tren yang ada. Ingat! Utang itu harus tetap dibayarkan apapun yang terjadi dengan kondisi keuanganmu.

Yuk! Jadi milenial yang gak hanya gaya di tampilan tapi juga gaya di laporan keuangan!

Nita Kurniawati

Suara Hati Pemilik Bisnis Yang Harap-Harap Cemas Bayar THR

Siapa sih gak suka dapat Tunjangan Hari Raya (THR)?

THR diberikan oleh pemilik usaha kepada karyawannya sebagai bentuk insentif atas pengeluaran hari raya yang mengakibatkan biaya hidup meningkat. Biasanya besaran THR adalah satu kali gaji bulanan.

Namun, di saat karyawan menanti THR dengan gembira, ada juga pemilik bisnis yang harap-harap cemas apakah dia bisa membayarkan THR-nya atau tidak. Ouch!

Lihat saja kalender Mei dan Juni 2018. Di minggu ini pemilik bisnis harus membayar gaji karyawan bulan Mei. Dua minggu kemudian tiba saatnya membagi THR. Satu minggu setelah libur Lebaran usai, pemilik bisnis sudah harus kembali membayarkan gaji bulan Juni. Berat! Jadi gimana? Mana suaranya yang semangat jadi enterpreneur?

Saat topik ini diangkat di Instagram stories Ligwina Hananto – @mrshananto – lead trainer QM Financial, banyak pemilik bisnis yang curhat loh. Ada yang deg-degan tiap tahun karena gak bisa bayar THR. Duh! Ada yang invoice-nya dimundurin ke habis lebaran. Nangis! Padahal cashflow itu adalah nyawanya bisnis loh.

baca juga: Kelola Keuangan Usaha

Ternyata inilah tantangan pemilik bisnis! Tapi ya seharusnya hal ini sudah bisa diprediksi dari awal tahun loh. Itulah pentingnya proyeksi. Saat menyusun business plan artinya kita membuat proyeksi sales dan biaya. Jadi sudah tahu setiap bulan harus omzet harus masuk berapa dan berapa maksimal biaya yang bisa dialokasikan. Kalau targetnya meleset, konsekuensinya apa? Kalau kita terpaksa harus memimjam uang untuk membayar THR pun dari Maret seharusnya sudah tahu. Ternyata punya bisnis bukan sekedar gaya-gayaan ya. Semuanya pakai perhitungan. Ada tanggung jawab terhadap karyawan yang harus ditunaikan.

Kamu pemilik bisnis yg cashflow-nya byar pet? Mau kayak gini sampai kapan? Ini tips buat kamu yang sering pening karena gak siap bayar THR.

- Bikin proyeksi sales dan biaya Januari-Desember. Kalau ada yang meleset, ketahuan lebih cepat. Segera atur ulang strategi.

- Punya Dana Darurat, minimal 1x pengeluaran. Biar kamu gak deg-degan kalau invoice gagal cair atau pencairannya mundur.

- Nabung THR bulanan. Dana THR sudah siap sebelum Ramadhan. Biar hati tenang. Ini masuk ke proyeksi juga ya.

- Pinjam. Kalau terpaksa harus pinjam untuk bayar THR, pikirin juga bayar pinjamannya gimana ya. Pastikan sudah ada invoice yang akan cair untuk melunasi pinjaman ini.

- Minta bayar mundur ke supplier. Gantian kamu yang mundurin pencarian invoice. Hihihi.

Kamu pilih tips yang mana?

Saat memilih pintu rezeki dengan bikin bisnis, kamu sudah memilih tanggungjawab lebih besar dan melalui jalan yang lebih berliku. Kamu bisa kok! Semangat!

QM Admin – disarikan dari Instagram Stories @mrshananto