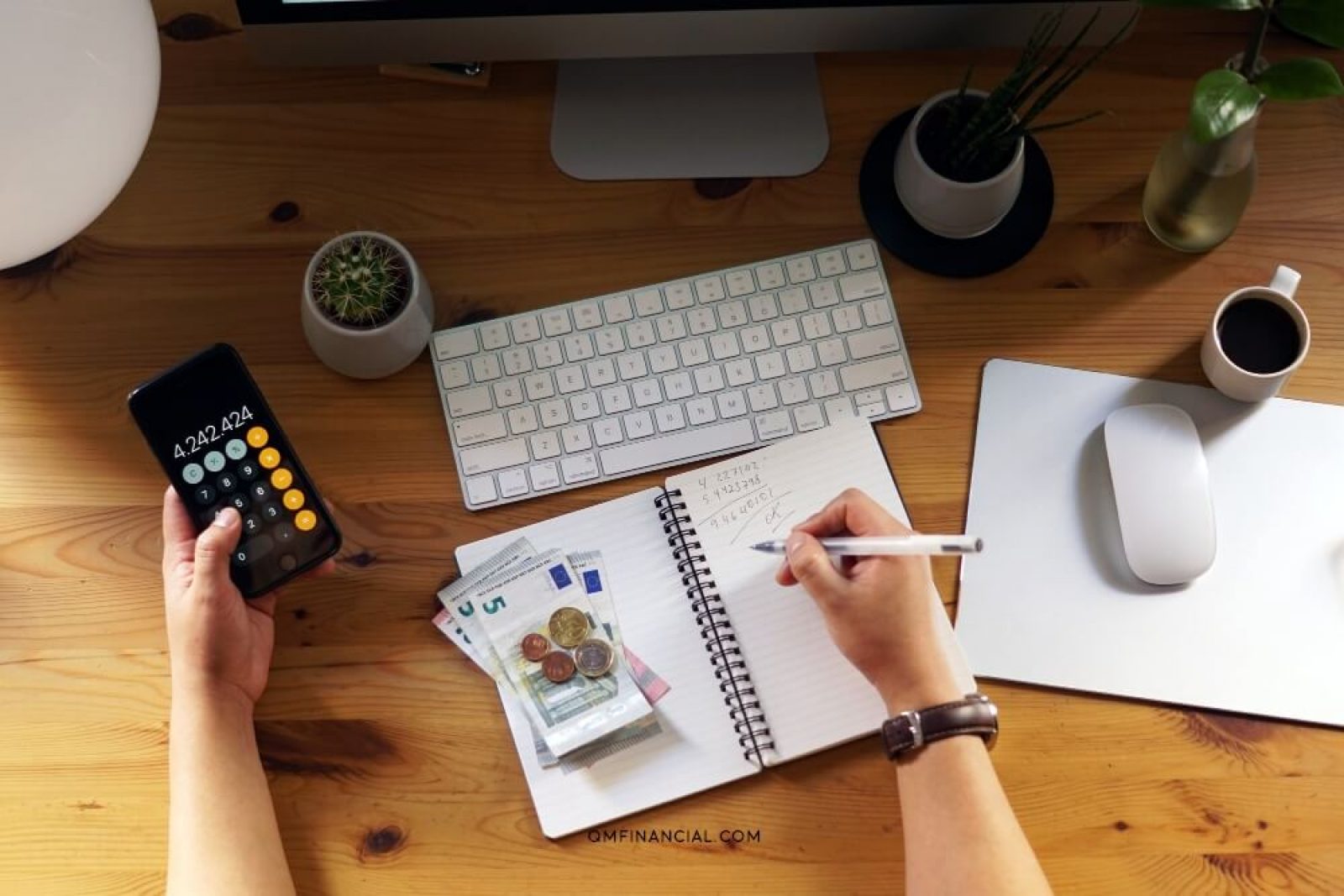

Pentingnya Perencanaan Keuangan untuk Ibu Rumah Tangga

Mengatur keuangan rumah tangga bukanlah tugas yang sederhana. Ada banyak kebutuhan yang harus dipenuhi, mulai dari belanja harian, biaya pendidikan, hingga tabungan untuk masa depan. Tanpa perencanaan keuangan yang jelas, uang bisa cepat habis tanpa disadari.

Ibu rumah...

Mengapa Ibu Rumah Tangga Wajib Belajar Manajemen Keuangan Pribadi?

Dalam keluarga, umumnya ibu rumah tanggalah yang mengambil peran penting dalam mengelola keuangan sehari-hari. Belajar manajemen keuangan pribadi menjadi kunci agar pengelolaan tersebut berjalan efisien dan efektif.

Tanpa keahlian ini, banyak peluang penghematan yang...

Kelola Uang Belanja Pas-Pasan Keluarga Muda, Ini 5 Kiat Sederhananya

Salah satu hal paling tricky dalam rumah tangga adalah ketika kita harus mengatur uang belanja bulanan.

Ya, gimana ya? Namanya kebutuhan keluarga, itu sudah pasti banyak banget, tapi sayangnya, dana enggak sebanyak itu. Jadi, mau enggak mau, harus dicukupkan. Apalagi kalau...

Happy International Mother’s Day!

Ibu merupakan perempuan terpenting di dalam kehidupan kita. Karena sosok ibu merupakan segalanya bagi kita, kamu pasti mengalami kesulitan untuk menemukan hadiah yang berkesan bagi ibu di International Mother’s Day yang jatuh setiap tanggal 8 Mei. Ada beberapa siasat...

#FinClic Managing Finance for Single Moms

Senin, 25 Maret 2019 #FinClic di Instagram Live QM Financial sedikit berbeda karena melibatkan komunitas pemberdayaan untuk ibu tunggal Indonesia yang dinamakan Single Moms Indonesia (SMI) dan diprakarsai oleh Maureen Hitipeuw sejak 8 September 2014.

Stigma masyarakat...

Financial Clinic Workshop Modul 1&2: Serunya Bikin PLAN ala Financial Planner

Halo!

Akhir bulan Agustus lalu, QM Financial kembali mengadakan Financial Clinic Workshop Modul 1&2. Workshop ini merupakan batch kedua setelah sebelumnya batch pertama sukses dijalankan di awal Maret 2018.

Liputan batch 1 bisa dilihat di sini:...

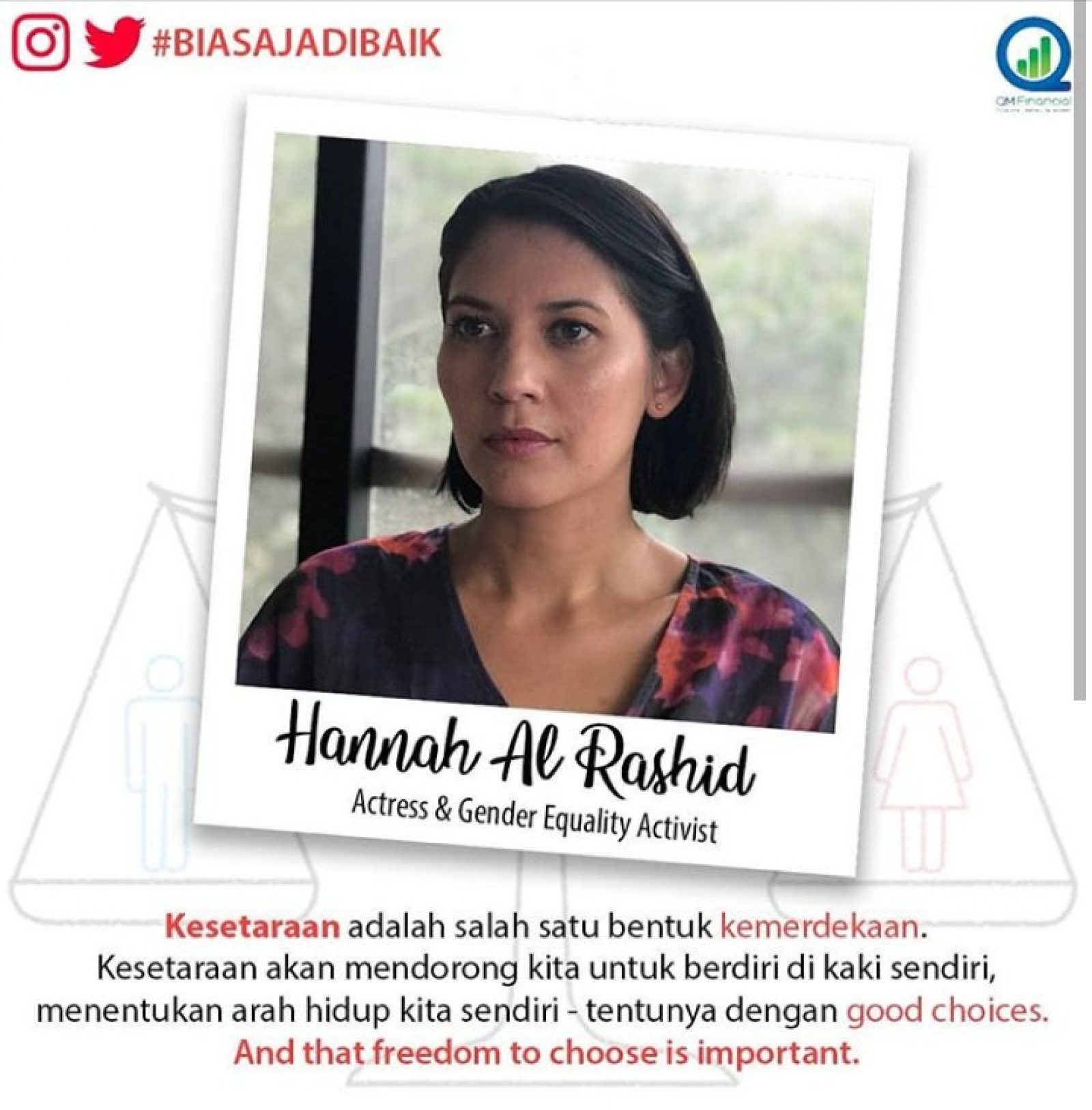

Merdeka Dan Setara: Kemandirian Finansial Dalam Perspektif Gender

Sepanjang bulan Agustus, QM Financial banyak mengangkat isu merdeka. Mulai dari Merdeka Dalam Berkarya, Merdeka Untuk Pensiun, Merdeka Dari Utang dan terakhir Merdeka Dan Setara. Senin lalu, dalam siaran PowerTalk PowerYourMoney, Ligwina Hananto mengundang Hannah Al Rashid...

Pentingnya Perempuan Belajar Mengelola Keuangan

Setelah seorang perempuan menikah dan mempunyai anak, biasanya akan timbul kegalauan. Apakah dia akan terus bekerja atau menjadi ibu rumah tangga dan mendedikasikan dirinya bagi keluarga. Kedua hal ini mestinya menjadi alternatif pilihan untuk perempuan, bukan paksaan. Namun,...

5 Hal Keuangan Yang Perlu Perempuan Ketahui

Apa pun profesimu.

Mahasiswi, rumah tangga, wanita karir, bekerja sendiri, profesional, wirausaha, pensiunan.

Sebagai perempuan, ada 5 hal yang kamu perlu ketahui tentang keuangan. Silakan baca, catat poin yang penting tapi yang lebih penting, tolong sebarkan ke...

Cek 3 Hal Penting Ini Sebelum Memutuskan Resign!

Liputan Mommies Daily Lunch #MDLunch Februari 2016.

Mungkin banyak di antara para ibu yang gamang dan ingin resign setelah memiliki anak. Atau karena menghadapi kendala klasik ibu masa kini, yaitu kesulitan memperoleh asisten rumah tangga yang andal? Kesibukan bekerja yang...