5 Tujuan Keuangan Pengantin Baru yang Harus Segera Direncanakan

Iyes, jangan tunda lagi. Begitu kamu dan pasanganmu sudah sah membentuk keluarga baru, maka sekarang waktunya untuk segera merencanakan hidup dan membuat tujuan keuangan pengantin baru.

Yep. Jangan kelamaan tenggelam di euforia sebagai pengantin baru ya, Gaes! Karena hidup setelah pesta pernikahan ini akan lebih penting dan lebih panjaaang …. Dan, tanpa tujuan yang jelas pun rencana yang matang, ragu juga sih kamu dan pasanganmu bisa grow older together dengan tenang.

So, yuk yuk! Segera bangun, duduk di meja berdua, siapkan juga camilan dan teh atau kopi. Rumuskan segera apa saja yang kalian cita-citakan, dan rencanakan hidup kalian ke depan.

5 Tujuan Keuangan Pengantin Baru yang Harus Segera Direncanakan

1. Dana Darurat

Yes, dana darurat menjadi tujuan keuangan pengantin baru yang pertama kali harus direncanakan lebih dulu.

Mengapa? Karena–seperti namanya–dana darurat will come handy di saat darurat. Apa saja situasi darurat ini? Yang pasti sih enggak termasuk midsale di department store atau flash sale gadget terbaru di marketplace ya.

Yang termasuk dalam situasi darurat ini misalnya ban mobil meletus dan minta ganti, mesin cuci di rumah tahu-tahu ngadat, jatuh sakit dan belum bisa klaim asuransi, harus membantu saudara yang kesulitan, dan sebagainya.

Yes, situasi darurat akan selalu terjadi ke depan ya, jadi akan sangat baik kalau kita selalu siap juga. Berapa besarnya? Bagi pasangan pengantin baru–yang belum punya anak–besarnya 6 x pengeluaran bulanan. Kalau nanti sudah punya anak satu, maka dana darurat paling ideal 9 x pengeluaran bulanan, dan anak dua 12 x pengeluaran rutin bulanan.

2. Dana rumah pertama

Masa enggak mau mandiri setelah berkeluarga? Ada banyak hal yang hanya bisa diraih ketika kita sudah mandiri, lepas dari orang tua lo! Lagi pula–buat sebagian besar pengantin baru–kan sebentar lagi juga ada program anak pertama kan? Pastinya, akan lebih leluasa jika kita punya tempat tinggal sendiri.

So, dana rumah pertama harus menjadi salah satu tujuan keuangan pengantin baru. Lebih cepat tercapai, maka akan semakin baik.

Dana rumah pertama ini bisa dibagi menjadi 2 tahap: mengumpulkan DP rumah dan kemudian menyusun rencana cicilannya.

So, take your time untuk mengobrolkan tujuan keuangan ini sesegera mungkin ya!

3. Dana Pendidikan Anak

Buat sebagian pengantin baru, biasanya program anak pertama akan langsung dijalankan. Nah, akan lebih baik, sembari menjalani program hamil, sekalian nih memikirkan dan merencanakan dana pendidikan anak. Yes, biar masih berstatus baru menikah, hal ini adalah tujuan keuangan pengantin baru yang sangat penting juga untuk direncanakan sejak awal.

Mengapa? Karena biaya pendidikan itu akan semakin meningkat dari tahun ke tahun. Enggak pernah dalam sejarah, ada biaya pendidikan menurun, kecuali ada kondisi yang luar biasa.

Selain itu, semakin awal mempersiapkan, beban investasinya juga lebih ringan. Jadi, ayo, segera rencanakan ya!

4. Dana Pensiun

Want to grow old together? Bagus! Pertanyaannya: mau menua di mana dan seperti apa?

Jangan sampai nih kalian–sebagai pengantin baru–menjadikan anak-anak kalian nanti sebagai sandwich generation ya. Duh, istilah ini semakin banyak disebut sekarang ya? Jadi berasa overrated nggak sih? Ya, makanya, berhenti di kita ya!

Karena itu, jangan menua tanpa rencana. Kalau kamu ngeblank, enggak tahu harus mulai dari mana untuk merencanakan masa depanmu ini, hubungi tim QM Financial ya, cari jadwal kelas yang cocok. Atau mungkin, book kelas private aja biar leluasa curhat.

5. Dana Liburan

Liburan keluarga yang dijadwalkan itu penting lo! Hari gini masa nggak liburan? Duh, apa kabar kesehatan mental?

Makanya, dana liburan bisa juga menjadi salah satu tujuan keuangan pengantin baru yang harus segera dibicarakan. Meski enggak harus liburan ke tempat jauh dan mahal sih, tapi seenggaknya, dengan rencana yang baik, kita jadi bisa rutin liburan tanpa mengganggu cash flow harian, apalagi pakai utang.

Lagi pula, ngobrolin rencana liburan itu sangat asyik dan menyenangkan, di tengah-tengah obrolan tujuan keuangan pengantin baru serius yang lain kan?

Nah, sudah siap untuk ajak ngobrol tentang tujuan keuangan pengantin baru ini? Yes, semoga semua berjalan lancar ya!

Stay tuned di akun Instagram QM Financial untuk berbagai update dan info seputar keuangan, agar kita lebih bijak dalam mengambil keputusan penting untuk hidup kita ke depan.

3 Pertimbangan Penting Menyiapkan Biaya Pendidikan Anak yang Justru Sering Dilupakan

Sudah tahu berapa uang masuk dan uang bulanan yang harus disetorkan ke sekolah-sekolah di tahun 2020 mendatang? Mulai dari preschool, TK, SD, SMP, SMA, hingga yang tahun depan mulai kuliah? Merasa takut? Merasa was-was, jangan-jangan sebetulnya enggak siap biaya pendidikan anak yang angkanya fantastis itu?

Fear not!

Karena sebenarnya, kita punya buanyak sekali pilihan! Kita punya privilege untuk memilih sekolah yang terbaik, yang paling sesuai untuk anak-anak kita. Dan pilihan itu banyak.

Semua kembali ke diri kita sendiri, sebagai orang tua. Karena sejatinya, mahalnya sesuatu kadang ditentukan oleh lengkap tidaknya fasilitas atau fitur yang ditawarkan. Seperti hotel, semakin lengkap fasilitasnya maka semakin mahal. Tinggal kita sebagai tamu yang menentukan kan, kebutuhan kita selama liburan seperti apa?

Sekolah juga menawarkan fasilitas, kurikulum, suasana, dan metode yang berbeda. Tentu ada plus minusnya sendiri-sendiri. Yang terlengkap, belum tentu sesuai dengan kebutuhan.

Lalu, siapa yang menentukan kebutuhan? Seharusnya sih anak-anak, karena merekalah yang akan menjalani sekolah nantinya. Tetapi, bisa jadi, anak masih belum mengerti akan kebutuhannya sendiri. Nah, tugas orang tualah untuk mengambil alih, untuk menyesuaikan fasilitas sekolah dengan kebutuhan anak.

Salah seorang teman memilih menyekolahkan anaknya di sebuah sekolah yang tidak menawarkan ekstrakurikuler yang terlalu lengkap. Menurutnya, anaknya butuh pembimbingan secara fokus. Sehingga untuk minat dan bakat ia merasa lebih cocok untuk mencari pembimbingan dari lembaga-lembaga nonformal yang diampu oleh orang yang lebih profesional, ketimbang “hanya” dibimbing oleh guru-guru di sekolah dalam ekstrakurikuler. Waktunya pun bisa dipilih di hari Sabtu, saat sekolah libur. Jadi hari-harinya lebih leluasa, dan fokus pastinya.

Seorang teman yang lain lebih memilih menyekolahkan anaknya di sekolah berbasis alam, karena ia sendiri bertempat tinggal di area padat penduduk dan sibuk, dengan dominasi warga yang individualistis. Ia merasa, sekolah alam cocok untuk anaknya, agar si kecil terdidik lebih peka terhadap lingkungan.

See? Masing-masing punya kebutuhan yang berbeda. Kebutuhan inilah yang mestinya difasilitasi. Baru kemudian menyiapkan biaya pendidikan anak sesuai kebutuhan.

Ada baiknya, orang tua–terutama para orang tua zaman sekarang yang cerdas–mulai menanggalkan pertimbangan-pertimbangan kuno untuk memilih sekolah dan lebih memperhatikan hal-hal yang lebih esensial ketimbang sekadar label dan gengsi.

Apa saja?

3 Pertimbangan untuk Menyiapkan Biaya Pendidikan Anak

1. Tentukan kebutuhan

Ini dia yang pertama. Jika si kecil belum bisa mengerti kebutuhannya sendiri, maka tugas orang tualah untuk membantunya.

Mengapa?

Karena seharusnya sih, orang tualah yang tahu betul karakter anak masing-masing. Bagaimana cara si kecil belajar, bagaimana caranya menghadapi situasi-situasi tertentu, dan seterusnya. Setiap karakter anak mempunyai kebutuhan yang berbeda.

Inilah yang seharusnya menjadi pegangan orang tua untuk mencarikan sekolah yang tepat.

Misalnya nih. Saya sendiri merasa tidak perlu menyekolahkan anak di sekolah alam, karena pada dasarnya lingkungan sekitar saya masih memungkinkan anak-anak saya bereksplorasi dengan bebas. Sekali waktu, saya ajak melipir ke rumah saudara yang masih banyak sawah di sekitarnya. Saya biarkan anak-anak main ke sungai (asal dipesan untuk selalu berhati-hati), berkeliaran di kebon pisang, dan seterusnya.

Nah, kalau sudah ketemu kebutuhan, maka proyeksikan kebutuhan ini jauh ke depan, hingga membentuk value yang kita harapkan tertanam pada diri si anak.

2. Tanamkan value pada anak sejak sebelum mulai sekolah

Peer pressure is real indeed. Kadang ini enggak bisa dihindari, dan justru terjadi berawal dari sekolah.

So, tugas orang tua memang berat. Selain harus bisa membantu anak mengenali kebutuhannya sendiri dan memproyeksikannya menjadi bekal masa depannya kelak, orang tua juga harus dapat menanamkan value yang baik sejak sebelum anak mulai bersekolah. Dan, kemudian mencari sekolah yang sesuai dengan value yang ditanamkan ini, serta menyiapkan biaya pendidikan anak yang sesuai dengan kebutuhannya.

Pernah ada cerita viral di media sosial, mengenai seorang anak TK yang mengadu pada ibunya, bahwa ia nggak diperbolehkan masuk ke geng temannya lantaran ia belum pernah mengunjungi Disneyland.

Speechless sih baca ceritanya. Tapi hal ini nyata terjadi. Dan, untuk menghadapinya, anak perlu bimbingan dari orang tua–yang juga sudah mempunyai value yang sama.

Selalu ingat, bahwa monkeys see monkeys do. Bagaimana anak berperilaku, akan bercermin pada orang tuanya. So, tetapkan value seperti apa yang akan ditanamkan pada anak sejak dini.

3. Sesuaikan dengan kemampuan

Saya sendiri tidak begitu terpengaruh dengan berbagai share biaya pendidikan anak di media sosial. Selain karena saya tinggal di daerah–biaya pendidikan sekolah di sini (meski tetap relatif) tidak setinggi Jakarta, saya juga yakin akan dapat memilihkan sekolah yang sesuai dengan kemampuan kami.

Pilihan jenis sekolah kan banyak sekali, dengan berbagai fasilitas yang ditawarkan. Kalau seumpama enggak mampu menyekolahkannya di sekolah berfasilitas lengkap, ya berarti harus siap dengan rencana cadangan.

Memberikan yang terbaik, pastinya menjadi cita-cita orang tua untuk anaknya. Tapi harus juga melihat kemampuan kita sendiri.

So, pada dasarnya, dalam hal pertimbangan untuk menyiapkan biaya pendidikan anak memang kembali pada diri orang tua sendiri. Menyiapkan biaya pendidikan anak ini bisa dibilang adalah seni untuk mengenali kebutuhan dan penyesuaian dengan kemampuan.

Pengin belajar lebih banyak mengenai bagaimana menyiapkan biaya pendidikan anak? QM Financial punya kelas finansial online-nya lo! Sila dicek jadwalnya ya, dan segera daftar!

Stay tuned di akun Instagram QM Financial untuk berbagai update dan info seputar keuangan, agar kita lebih bijak dalam mengambil keputusan penting untuk hidup kita ke depan.

Asuransi Pendidikan: 3 Hal yang Harus Diketahui

Biaya pendidikan di Indonesia setiap tahunnya meningkat 10 – 20%. Karena itu, banyak orang tua yang lantas memutuskan untuk memanfaatkan berbagai tabungan untuk bisa “mengejar” peningkatan ini, sehingga menjamin masa depan anak masing-masing. Salah satunya dengan membeli premi asuransi pendidikan.

Pasti familier kan dengan asuransi ini?

Jujur, saat ini, saya dan suami juga punya asuransi pendidikan. Ya maklum, saat membuatnya, saya dan suami masih belum cukup pengetahuan dan bekal literasi keuangan. Tetapi kami sudah sadar bahwa banyak hal harus dipersiapkan sejak dini, terutama masalah finansial. Asuransi pendidikan anak-anak kami sudah dipersiapkan begitu kami menikah dan berencana untuk segera punya momongan.

Sampai sekarang, asuransi kami masih terus berjalan. Tapi, seiring tambahnya pemahaman mengenai asuransi dan investasi, kami pun menambah produk pendukung lainnya. Just in case ….

Nah, barangkali ada nih di antara pembaca artikel ini yang sekarang juga sedang berencana untuk membeli premi asuransi pendidikan, ada baiknya baca dulu artikel ini sampai selesai. Agar kemudian punya bekal pemahaman yang cukup, mengenai dana pendidikan itu sendiri dan juga seputar produk yang disebut asuransi pendidikan ini.

Dengan demikian, ya harapannya simpel saja: bisa memutuskan produk mana yang paling tepat untuk dimanfaatkan demi menjamin masa depan anak-anak kita.

Apa Itu Asuransi Pendidikan

Menurut Kamus Besar Bahasa Indonesia, asuransi berarti:

pertanggungan (perjanjian antara dua pihak, pihak yang satu berkewajiban membayar iuran dan pihak yang lain berkewajiban memberikan jaminan sepenuhnya kepada pembayar iuran apabila terjadi sesuatu yang menimpa pihak pertama atau barang miliknya sesuai dengan perjanjian yang dibuat)

Sedangkan menurut UU No. 2 tahun 1992, disebutkan bahwa asuransi berarti:

perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan atau tanggung jawab hukum pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

Perhatikan frasa “apabila terjadi sesuatu yang menimpa pihak pertama atau barang miliknya”, “penggantian kepada tertanggung karena kerugian, kerusakan, atau kehilangan keuntungan atau tanggung jawab hukum”, juga “peristiwa tidak pasti” dan “meninggal”.

Apakah dana pendidikan adalah bentuk kerugian, kerusakan, tanggung jawab hukum? Apakah pendidikan merupakan peristiwa tidak pasti?

Enggak.

Inilah yang sering disalahartikan. Bahwa sebenarnya tidak ada yang namanya asuransi pendidikan. Produk yang biasa ditawarkan dengan istilah “asuransi pendidikan” adalah produk asuransi whole life atau asuransi dwiguna yang kemudian disertai jenis asuransi lainnya.

Jenis “Asuransi Pendidikan”

Yes, ada 2 jenis produk yang ditawarkan oleh agen asuransi sebagai “asuransi pendidikan”.

1. Asuransi Jiwa Dwiguna

Jenis asuransi ini sudah pernah dibahas juga di artikel mengenai jenis-jenis asuransi jiwa murni.

Asuransi yang juga disebut Endowment Insurance ini menawarkan 2 manfaat, yaitu perlindungan sekaligus tabungan. Karena itu, asuransi ini memungkinkan kita untuk menerima manfaat tunai meski kontrak belum selesai. Biasanya ada jangka waktunya, misalnya 10 tahun atau lebih.

2. Asuransi Unit Link

Asuransi ini sistem kerjanya kurang lebih seperti reksa dana, yaitu pihak asuransi–selain menawarkan perlindungan–juga akan menginvestasikan dana kita secara kolektif pada produk tertentu.

Khusus untuk unit link, kita akan bahas secara khusus di artikel lain sih, supaya mempersingkat juga.

Plus Minus “Asuransi Pendidikan”

Sebagai tabungan, asuransi pendidikan ini memang cukup membantu jika dipersiapkan demi menjamin pendidikan anak-anak kita nantinya. Namun, dengan berbagai syarat, ketentuan, dan kondisi yang berlaku pada asuransi itu sendiri, membuat manfaatnya jadi kurang maksimal.

So, bukan berarti tidak merekomendasikan, namun ada baiknya kita perhatikan tujuan finansial dan horizon waktu yang kita punya. Jangan sampai nih, karena salah memilih produk investasi, tujuan finansial kita enggak tercapai. Karena terlalu mengandalkan asuransi pendidikan, saat anak kita benar-benar harus sekolah ternyata dananya enggak mencukupi.

Cuma bisa gigit jari kan?

Beberapa hal yang harus diperhatikan mengenai asuransi pendidikan (yang kadang enggak pernah dijelaskan oleh agen penjualnya):

- Potongan biaya. Yes, akan ada biaya administrasi dan komisi yang harus dibebankan pada pemegang polis. Biaya-biaya ini besarnya lumayan, hingga kadang total manfaat yang kita dapatkan selama 5 tahun pertama itu sangat kecil. Bahkan rasanya enggak berkembang.

- Ada risiko. Kenapa? Karena uang premi akan diinvestasikan ke berbagai produk, mulai dari produk pasar uang, obligasi, hingga saham. Nah, masih ingat akan hukum investasi kan? Bahwa setiap investasi pasti mengandung risiko? Maka demikian juga dengan asuransi pendidikan. Kadang akan terjadi, pada akhirnya uang pertanggungan yang diterima jumlahnya lebih kecil ketimbang proyeksi awal, karena mungkin pihak perusahaan asuransi menginvestasikan pada produk yang kurang maksimal perkembangannya. Bahkan bisa saja terjadi, uang pertanggungan jadi habis akibat diinvestasikan pada produk yang merugi.

- Banyak dari kita yang salah mencantumkan nama anak sebagai tertanggung. Padahal asuransi yang kita beli adalah asuransi jiwa, yang seharusnya memberikan perlindungan pada orang tua sebagai pemberi nafkah jika ada musibah atau kecelakaan terjadi. Hal ini bisa jadi fatal lo!

Selain itu, hendaknya kita sebagai nasabah juga mempertimbangkan secara masak-masak jika agen menawarkan berbagai macam rider–atau asuransi tambahan. Memang benar-benar perlu, atau tidak? Jangan sampai karena tergiur oleh berbagai fasilitas, kita malah jadi membuat bengkak anggaran asuransi tapi tidak mendapatkan manfaat yang jelas dan pasti.

Stay tuned di akun Instagram QM Financial untuk berbagai update dan info seputar keuangan, agar kita lebih bijak dalam mengambil keputusan penting untuk hidup kita ke depan.

Hari Keluarga Internasional

Keluarga merupakan narasi penting di dalam kehidupan. Tujuan dari memperingati Hari Keluarga Internasional ini adalah untuk mengakui pentingnya keluarga dan untuk meningkatkan kesadaran tentang masalah-masalah yang mempengaruhi keluarga di seluruh dunia.

Kelas FCOS di Ramadan 2019!

Halo Planners!

Iya, kamu! Karena kamu sudah semangat untuk belajar finansial melalui Financial Clinic Online Series (FCOS) melalui aplikasi Zoom bersama QM Trainer.

Di bulan Mei 2019, akan hadir lagi kelas-kelas finansial sesuai dengan kebutuhanmu. Kalau kamu merasa sama sekali belum mengerti tentang keuangan pribadi, kamu bisa ikut kelas Blueprint of Your Money dan kelas Basic seperti Cashflow, Insurance dan Reksa Dana. Di kelas Blueprint of Your Money, kamu bisa membuat desain rencana keuangan yang sehat dan kuat. Di kelas BASIC, kamu akan belajar pemahaman mendasar tentang topik-topik finansial utama yang perlu kamu tahu untuk membangun keuangan yang sehat dan kuat.

Memilih Sekolah Untuk Anak

Bicara mengenai pendidikan, pastinya kamu sebagai orangtua menginginkan pendidikan terbaik bagi buah hati. Hal ini diwujudkan dengan memilih sekolah yang terbaik. Dalam memilih sekolah anak, ada banyak hal yang harus dipertimbangkan orangtua. Selain kemampuan anak, letak sekolah dan masalah biaya harus menjadi hal yang dipertimbangkan.

Usia 30-40 Tahun dan 5 Hal Finansial yang Harus Diperhatikan

Data Angkatan Kerja Agustus 2018 dari Badan Pusat Statistik (BPS) mencatat, ada sekitar 31 juta lebih orang yang bekerja dengan rentang usia 30-40 tahun. Ini artinya, situasi angkatan kerja di Indonesia adalah kelompok usia produktif dan sekaligus berada pada jenjang kelompok pekerja utama.

Dengan demikian, angkatan kerja ini sangatlah potensial menjadi mesin penggerak produksi barang dan jasa sekaligus dalam tahapan mengumpulkan materi dalam kehidupannya.

5 Hal Finansial yang Perlu Diperhatikan oleh Kamu dengan Usia 30-40 Tahun

Meningkatkan Kapasitas

Kamu hampir berumur 40 tahun? Itu artinya kamu telah 15 tahun lebih bekerja dan sama artinya juga kamu sudah menjadi piawai dalam pekerjaanmu.

Meskipun kamu telah piawai dalam pekerjaan, tidak ada salahnya kamu tetap meningkatkan kapasitas diri, terutama kalau kamu mempertimbangkan pilihan karier lain. Meningkatkan kapasitas diri bisa dimulai dengan kembali mengambil pendidikan melalui bangku kuliah S2/S3, mengikuti kursus bahasa asing atau komunikasi, membaca buku berkualitas, atau ikut terjun ke dalam suatu komunitas sosial.

Semua hal ini membutuhkan anggaran biaya, maka tetapkan berapa yang mampu kamu bayarkan untuk meningkatkan kapasitas diri yang menunjang karier, mumpung di usia 30-40 tahun ini kondisi masih memungkinkan.

baca juga: Lanjut Pasca Sarjana? Why Not?

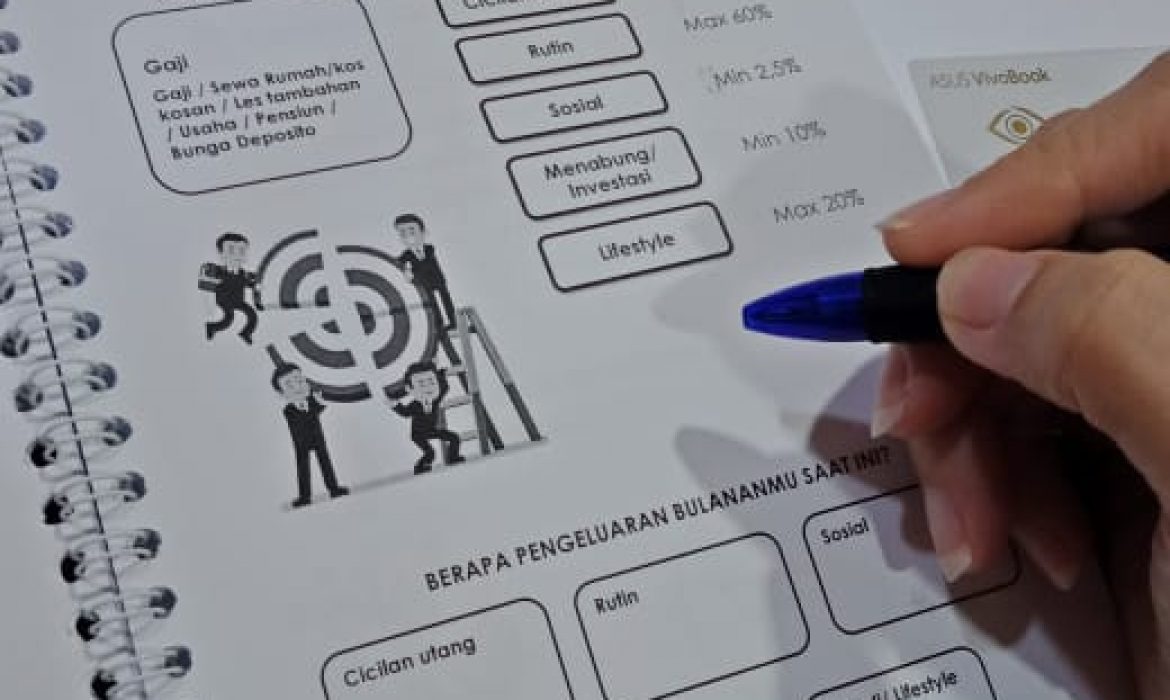

Menjaga Cicilan

Meningkatnya karier diiringi dengan meningkatnya penghasilan tidak jarang juga diikuti oleh meningkatnya pengeluaran, terutama cicilan utang. Sebenarnya ini wajar saja terjadi pada kamu yang berada di usia 30-40 tahun.

Ketika karier menanjak, kamu ingin memiliki mobil yang nyaman dan rumah yang cukup besar untuk seluruh anggota keluarga. Namun perlu diingat bahwa kamu perlu menjaga keseluruhan jumlah cicilan utang maksimal sebesar 30% dari penghasilanmu per bulan. Ini termasuk cicilan KPR/KPA, cicilan kendaraan bermotor dan cicilan gadget.

baca juga: Membangun Kebiasaan Keuangan Yang Baik

Rumah Pertama

Kalau kamu sudah bekerja hampir lebih dari 15 tahun, sudah saatnya kamu memiliki sejumlah uang yang diperuntukkan membeli rumah pertamamu!

Jangan sampai terlena dengan gaya hidup atau bahkan karena memanjakan anak sehingga kamu tidak mampu membeli rumah masa depanmu!

baca juga: Enggak Punya Rumah Karena Memanjakan Anak

Dana Pendidikan Anak dan Dana Pensiun

Kamu yang berada di usia 30-40 tahun seharusnya telah menjadi orang tua. Tentunya setuju bahwa pendidikan adalah hal yang penting bagi anak. Dengan pendidikan yang, kamu mengharapkan anakmu dapat hidup lebih sejahtera dan sukses. Tapi di sisi lain, biaya pendidikan di Indonesia kian hari kian mahal maka kamu perlu mempersiapkan Dana Pendidikan Anak sesegera mungkin.

Selain Dana Pendidikan Anak yang nilainya besar, sama halnya dengan Dana Pensiun. Bagi kamu yang berumur dalam rentang usia 30-40 tahun harus sudah mempersiapkan Dana Pensiun agar tersedia uang yang cukup untuk bekal pensiun di hari tua sehingga tidak menyusahkan anak dan cucu.

baca juga: Jalan Panjang Menyiapkan Dana Pendidikan Anak dan #FinClic Dana Pensiun

Menjaga Lifestyle

Apakah kamu merasa tidak bisa menabung padahal penghasilan sudah semakin naik? Mungkin itu karena pos pengeluaran untuk lifestyle terlalu tinggi dari yang seharusnya.

Berapa pun besarnya penghasilanmu, jagalah pos lifestyle pada angka maksimal 20% setiap bulannya. Dengan demikian, masih ada sisa penghasilan yang dapat ditabung atau diinvestasikan untuk tujuan keuangan yang ingin dicapai.

baca juga: #FinClic Anggaran Lifestyle yang Bocor Ambyar

Semoga dengan memperhatikan 5 hal di atas, kamu yang berumur dalam rentang usia 30-40 tahun bisa memiliki keuangan yang kuat!

Terus bekali diri dengan belajar keuangan secara mandiri. Kini kamu bisa belajar finansial dari mana saja melalui Financial Clinic Online Series (FCOS) dengan aplikasi zoom. QM Financial menyediakan beragam topik finansial yang bisa kamu pilih. Untuk pilihan kelas dan jadwal lengkapya, kunjungi event.qmfinancial.com!

Stay tuned di akun Instagram QM Financial untuk berbagai update dan info seputar keuangan, agar kita lebih bijak dalam mengambil keputusan penting untuk hidup kita ke depan.

-Honey Josep-

Membangun Kebiasaan Keuangan Yang Baik

Kamu pasti masih ingat #BiasaJadiBaik, sebuah gerakan bersama untuk memulai kebiasaan keuangan yang baik.

Saya akhirnya membaca buku “The Power of Habit” yang ditulis oleh Charles Duhigg. Menurutnya, kebiasaan merupakan suatu aksi yang rutin dilakukan sehingga tanpa disadari dilakukan secara otomatis (pola) oleh seseorang.

Kebiasaan baik tidak hanya dilakukan untuk aktivitas sehari-hari tapi penting juga untuk dilakukan dalam hal keuangan. Dengan membangun kebiasaan keuangan yang baik, niscaya kamu akan dapat mempertahankan kemampuan hidup di masa pensiun dan dengan keuangan yang kuat kamu akan mampu menolong lebih banyak lagi orang dekat (keluarga/saudara) yang membutuhkan.

Hari gajian semakin mendekat, mari gunakan 5 pos pengeluaran untuk belajar membangun kebiasaan keuangan yang baik.

#FinClic Dana Pensiun

Apa yang ada di bayanganmu ketika mendengar kata “pensiun”?

SIAPA

Pensiun seringkali dibayangkan sebagai periode saat menginjak usia 55

tahun (pensiun PNS zaman dahulu dan kini sudah berubah menjadi 58 tahun), sudah

tidak bekerja dan tidak beraktivitas lagi untuk fase yang panjang. Masa pensiun

juga biasanya tidak lagi memiliki penghasilan dan hidup bergantung pada orang

lain.

Di QM Financial, kami membuat asumsi perhitungan usia pensiun adalah 55-85

tahun di mana umur 55 tahun sudah berhenti bekerja sampai 85 tahun (meninggal

dunia).

Kenali 5 Masalah Keuangan Keluarga Agar Tak Menjadi Retaknya Hubungan Rumah Tangga

Dalam kehidupan berumah tangga, masalah keuangan seringkali jadi masalah yang memicu pertengkaran dan tidak jarang menjadi penyebab berakhirnya hubungan rumah tangga.

Memang perlu diakui bahwa uang punya peran penting di dalam hidup tapi jangan sampai hanya gara-gara uang hubungan harmonis berakhir tragis!

Masalah rumah tangga yang diawali dengan masalah keuangan tidak hanya mengintai mereka yang berpenghasilan minim. Pasangan yang memiliki penghasilan selangit pun tidak lepas dari risiko masalah keuangan ini.