Solusi Problem Keuangan Generasi Langgas

Halo generasi langgas (millenials)!

Apakah kamu senang berbelanja barang-barang bagus tapi diam-diam ketakutan karena tidak punya tabungan?

Apakah kamu merasa memiliki pendapatan tapi selalu kehabisan uang di akhir bulan?

Apakah kamu merasa sulit sekali menabung?

Sesekali,...

5 Hal Perencanaan Keuangan Pengantin Baru

“Welcome to our lives together”

Ada rasa lega yang terlepaskan saat acara pernikahan saya selesai digelar pada waktu itu. Kami resmi menjadi suami istri yang sah di mata hukum negara dan agama. Saya dan suami memasuki kehidupan di mana kami akan bersama-sama selama puluhan...

5 Hal Keuangan The Grown Ups

Saya ingat benar saat hari wisuda S1 tiba, rasanya bahagia karena sudah menyelesaikan tanggung jawab sekolah tinggi kepada orangtua. Dan, sejak hari itu saya mulai membangun kehidupan saya sendiri.

Apakah kamu juga merasakan hal yang sama? Selesai kuliah, bekerja di...

Financial Clinic Workshop Modul 1&2: Serunya Bikin PLAN ala Financial Planner

Halo!

Akhir bulan Agustus lalu, QM Financial kembali mengadakan Financial Clinic Workshop Modul 1&2. Workshop ini merupakan batch kedua setelah sebelumnya batch pertama sukses dijalankan di awal Maret 2018.

Liputan batch 1 bisa dilihat di sini:...

Serba-serbi Investasi

Halo! Sudahkah kamu berinvestasi?

Investasi adalah kegiatan menempatkan dana pada satu atau lebih aset selama periode tertentu dengan harapan dapat memperoleh penghasilan dan atau peningkatan nilai investasi. Bedakan dengan menabung ya. Bunga atau imbal hasil tabungan...

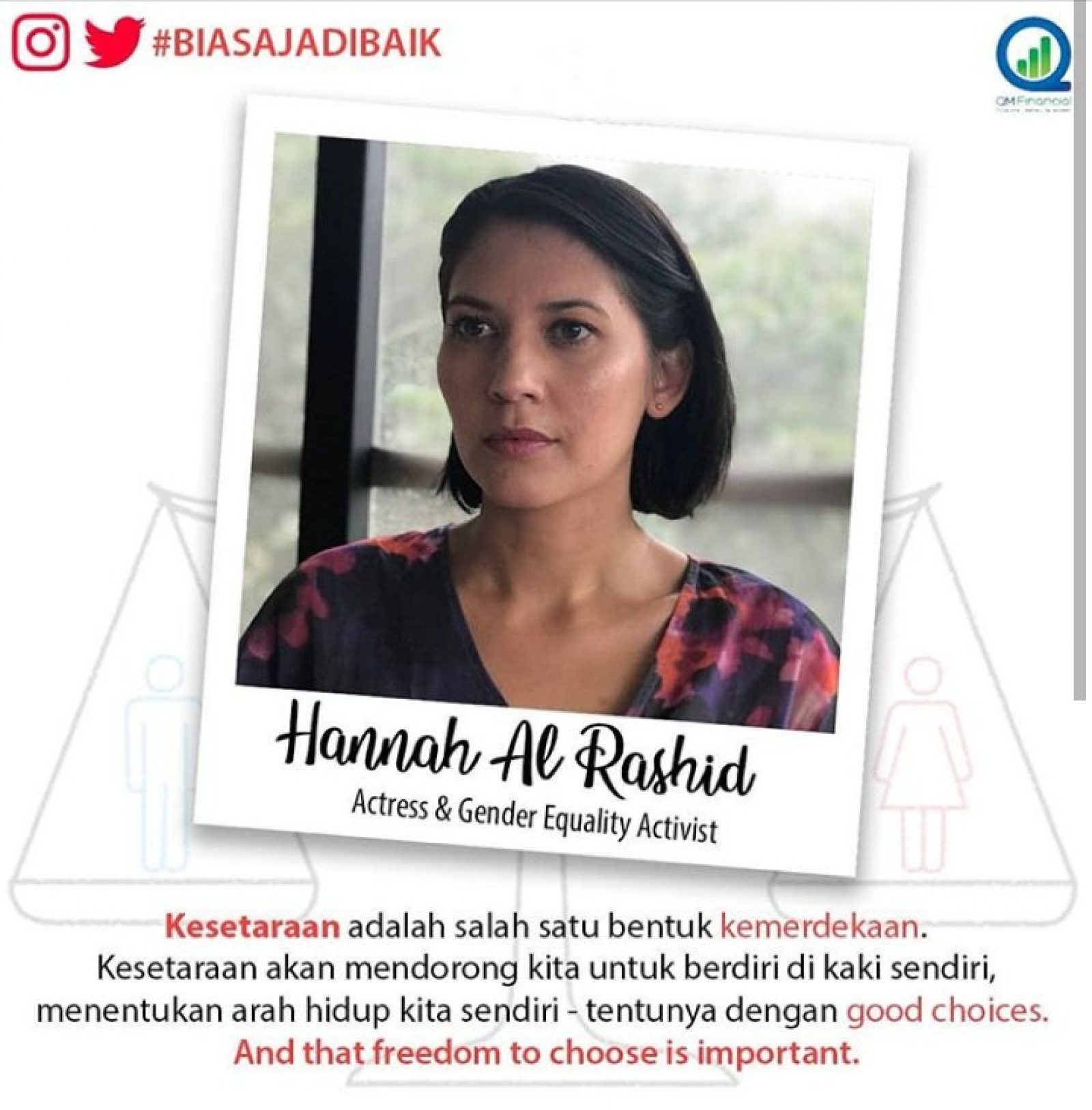

Merdeka Dan Setara: Kemandirian Finansial Dalam Perspektif Gender

Sepanjang bulan Agustus, QM Financial banyak mengangkat isu merdeka. Mulai dari Merdeka Dalam Berkarya, Merdeka Untuk Pensiun, Merdeka Dari Utang dan terakhir Merdeka Dan Setara. Senin lalu, dalam siaran PowerTalk PowerYourMoney, Ligwina Hananto mengundang Hannah Al Rashid...

5 Alasan Kamu Perlu Menyiapkan Dana Pensiun Sejak Dini

Topik Dana Pensiun memang bukanlah topik yang seksi untuk dibahas. Dana Pensiun selalu masuk ke tujuan finansial jangka panjang (>10 tahun). Karena banyaknya tujuan finansial jangka pendek dan jangka menengah yang lebih urgent untuk dipenuhi, kita sering mengabaikan satu...

Merdeka Untuk Pensiun

Apakah kamu sudah terbayang akan seperti apa masa pensiun yang merdeka? Apa saja yang sudah kamu siapkan untuk menghadapi masa pensiun?

Masa pensiun seharusnya menjadi masa yang paling indah. Sudah susah-susah bekerja, sekaranglah saatnya menikmati masa tua yang merdeka dan...

Atur Keuangan Atlet Agar Tetap Sejahtera Di Masa Tua

“Dipuja selagi muda, merana saat tua.” Kalimat miris ini menggambarkan kesejahteraan para atlet yang banyak menjadi perhatian bersama. Tak seperti karyawan yang rata-rata pensiun di usia 55 tahun, atlet memiliki rentang waktu produktif yang lebih pendek. Ambil...

Ayo Jadi Generasi Milenial Yang Siap Pensiun

Dana pensiun memang berkaitan dengan masa tua. Namun bukan berarti urusan dalam menyiapkan dana pensiun ini hanya penting bagi generasi tua saja. Justru bagi generasi milenial yang masih berusia di bawah 30 tahun, sekarang inilah saat yang paling tepat untuk menyiapkan dana...