Siapkan Diri Menyambut Sang Buah Hati

Memiliki buah hati adalah hal yang sangat dinanti bagi pasangan suami istri, baik yang baru saja menikah maupun yang sudah lama membangun bahtera rumah tangga. Menanti kelahiran sang buah hati tentulah menjadi kebahagiaan tersendiri. Segala persiapan dilakukan mulai dari...

Jalan Panjang Menyiapkan Dana Pendidikan Untuk Berbagai Jenjang

Senin, waktunya #FinClic! Kini Financial Clinic tak hanya hadir dalam bentuk stories loh. Kamu juga bisa bertanya langsung pada lead trainer Ligwina Hananto melalui fitur instagram live. Follow dulu instagram @QM_Financial ya.

Topik kali ini adalah tentang Dana Pendidikan....

Financial Clinic Workshop Modul 1&2: Serunya Bikin PLAN ala Financial Planner

Halo!

Akhir bulan Agustus lalu, QM Financial kembali mengadakan Financial Clinic Workshop Modul 1&2. Workshop ini merupakan batch kedua setelah sebelumnya batch pertama sukses dijalankan di awal Maret 2018.

Liputan batch 1 bisa dilihat di sini:...

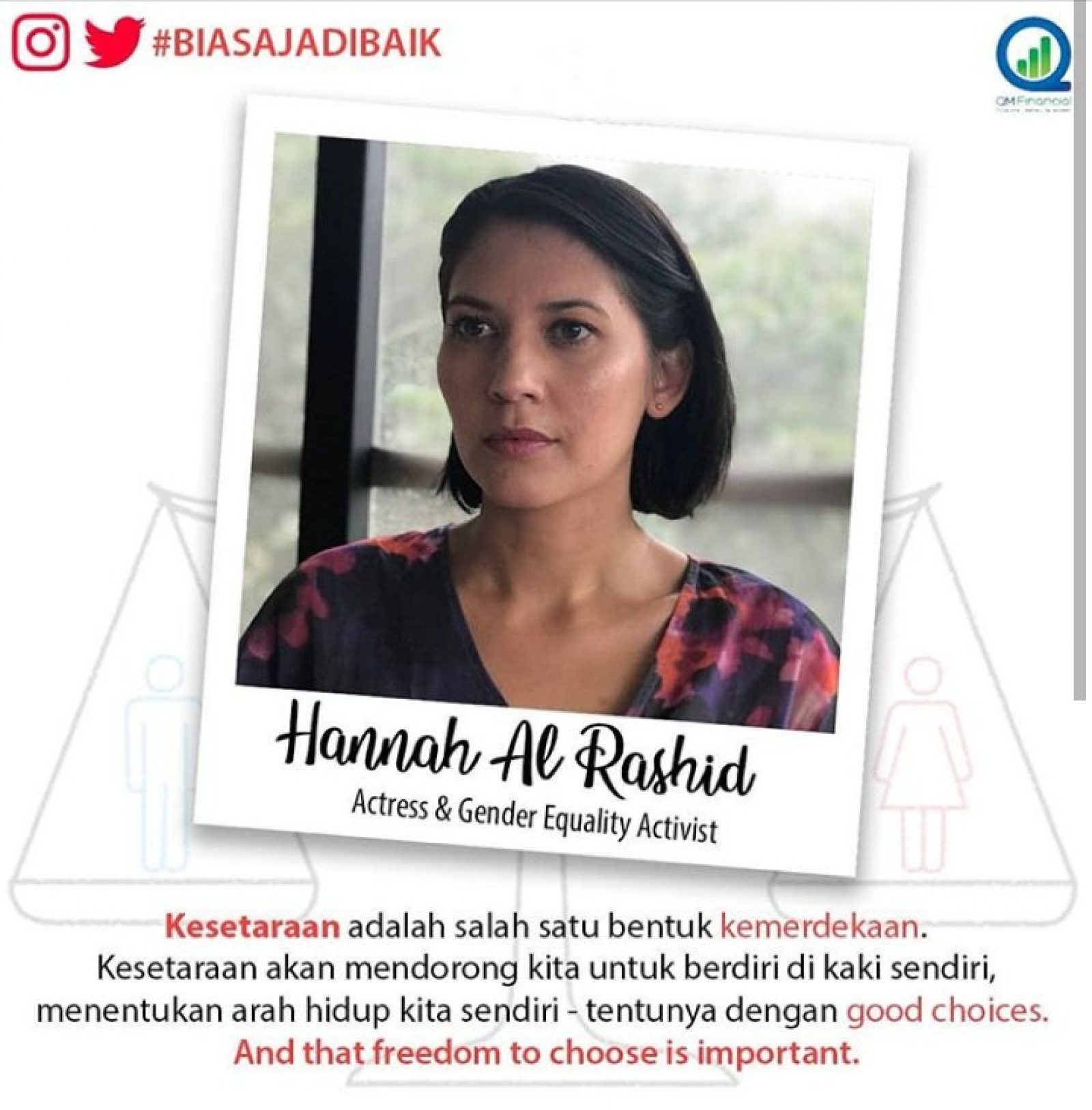

Merdeka Dan Setara: Kemandirian Finansial Dalam Perspektif Gender

Sepanjang bulan Agustus, QM Financial banyak mengangkat isu merdeka. Mulai dari Merdeka Dalam Berkarya, Merdeka Untuk Pensiun, Merdeka Dari Utang dan terakhir Merdeka Dan Setara. Senin lalu, dalam siaran PowerTalk PowerYourMoney, Ligwina Hananto mengundang Hannah Al Rashid...

Perkenalan Pertama Dengan Reksadana

Dalam setiap hal, selalu ada yang pertama. Demikian juga pengalaman berinvestasi melalui reksadana. Perkenalan pertama saya dengan reksadana dimulai tahun 2013. Saat itu, teman kantor mengenalkan saya kepada seorang agen penjual reksadana. Sebagai pemula, reksadana menjadi...

5 Alasan Kamu Perlu Menyiapkan Dana Pensiun Sejak Dini

Topik Dana Pensiun memang bukanlah topik yang seksi untuk dibahas. Dana Pensiun selalu masuk ke tujuan finansial jangka panjang (>10 tahun). Karena banyaknya tujuan finansial jangka pendek dan jangka menengah yang lebih urgent untuk dipenuhi, kita sering mengabaikan satu...

Kapan Kamu Mau Merdeka Dari Utang?

Kementerian Keuangan melansir data jumlah utang Indonesia sebesar Rp4.253 triliun hingga 31 Juli 2018. Jumlah yang besar ya. Namun tidak ada yang perlu dikhawatirkan dengan besarnya utang luar negeri. Pemerintah terus memastikan utang berada dalam batas aman dan digunakan...

10 Bekal Beribadah Haji

Bulan Zulhijah adalah bulan yang sangat dinantikan oleh jutaan umat Islam di seluruh dunia. Di bulan inilah umat Islam menjalankan rukun Islam yang ke-5 yaitu Ibadah Haji. Ibadah Haji di Indonesia bisa dilakukan melalui dua jalur, yakni Jalur Reguler (ONH Reguler) dan Jalur...

Atur Keuangan Atlet Agar Tetap Sejahtera Di Masa Tua

“Dipuja selagi muda, merana saat tua.” Kalimat miris ini menggambarkan kesejahteraan para atlet yang banyak menjadi perhatian bersama. Tak seperti karyawan yang rata-rata pensiun di usia 55 tahun, atlet memiliki rentang waktu produktif yang lebih pendek. Ambil...

Ayo Jadi Generasi Milenial Yang Siap Pensiun

Dana pensiun memang berkaitan dengan masa tua. Namun bukan berarti urusan dalam menyiapkan dana pensiun ini hanya penting bagi generasi tua saja. Justru bagi generasi milenial yang masih berusia di bawah 30 tahun, sekarang inilah saat yang paling tepat untuk menyiapkan dana...