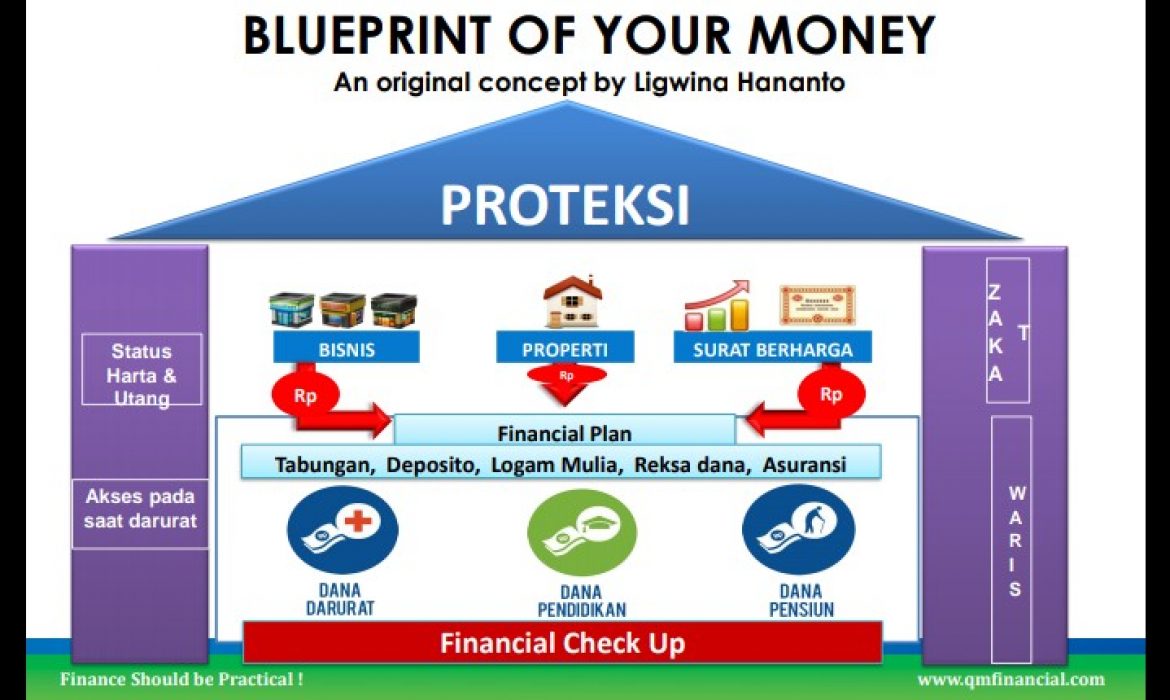

Blueprint Of Your Money

Bagi peserta #FinClic Workshop tentu sudah kenal dengan “Blueprint Of Your Money’, sebuah konsep asli yang ditemukan oleh lead trainer QM Financial, Ligwina Hananto.

Kamu juga penasaran kan apakah “Blueprint of Your Money” itu? Pastikan kamu membaca artikel ini sampai akhir!

Ada 5 hal di dalam konsep “Blueprint of Your Money” yang harus diperhatikan:

- Financial Check Up. Ini merupakan langkah awal untuk mengetahui sehat atau tidaknya keuangan seseorang melalui 3 rasio dasar. Sebaiknya financial check up ini dilakukan secara bersama-sama apabila sudah menikah. Bila kamu belum pernah melakukannya, mulailah dengan melakukan pencatatan keuangan sehingga bisa tahu besaran rasio yang disebutkan tadi.

- Financial Plan. Tujuan keuangan harus memiliki elemen Judul + Nilai + Jangka Waktu. Apa tujuan finansial yang mau dicapai? Dana Darurat, Dana Pendidikan Anak, Dana Pensiun, Dana Liburan (judul)? Semuanya bisa dilakukan dengan menetapkan dulu besaran nilai yang mau dicapai beserta dengan jangka waktunya.

- Protection. Sama seperti halnya rumah yang perlu atap, financial plan membutuhkan perlindungan berupa asuransi. Di dalm kehidupan ini tidak ada yang pasti dan segala yang terjadi mengandung risiko. Itulah fungsinya proteksi yaitu untuk melindungi tujuan finansial dapat berjalan walaupun ada risiko sakit, kecelakaan bahkan meninggal. Ada banyak jenis asuransi yang dapat dibeli tapi yang pasti yang harus dimiliki setiap orang adalah asuransi kesehatan.

- Status Harta & Utang, Akses pada saat darurat, Zakat dan Waris. Penting sekali untuk mengetahui status harta dan utang terutama bagi yang beragama Islam karena hal tersebut berkaitan dengan hal Waris. Akses pada saat darurat menjadi sangat penting karena seringkali pengatur keuangan di keluarga sedang sakit tapi keluarga tidak dapat mengakses keuangan saat darurat sehingga bisa jadi timbul utang baru.

- Aset Aktif. Setelah kondisi keuangan sehat dan tujuan keuangan satu persatu sudah on track, kini saatnya membangun lantai kedua rumah finansial berupa kepemilikan aset aktif seperti bisnis, properti dan surat berharga.

Kamu ingin belajar lebh banyak tentang mengatur keuangan namun memiliki batas ruang dan waktu? Yuk bergabung dengan kelas online melalui aplikasi Zoom, informasi lanjutan sila follow instagram @QM_Financial!

artikel terkait: 5 Hal Yang Sering Ditanyakan Saat Financial Clinic

– Honey Josep –

Komponen Dana Pendidikan Konvensional

Bulan Oktober biasanya merupakan momen di mana orangtua sedang sibuk melakukan kunjungan open house sekolah yang menjadi pilihan untuk menyekolahkan anak. Selain open house, sekolah konvensional juga membuka pendaftaran penerimaan siswa baru beserta dengan sejumlah persyaratan yang harus dipenuhi dan salah satunya, pembayaran uang masuk atau uang pangkal.

baca juga: Sudah Siapkah Dana Pendidikan Anak?

Tidak berhenti di uang pangkal, ada banyak uang-uang lainnya yang perlu dipersiapkan setiap tahunnya saat anak sudah mulai bersekolah.

Ingin tahu biaya apa saja yang terjadi saat anak mulai bersekolah? Saya membaginya menjadi 2, pengeluaran tahunan dan bulanan.

TAHUNAN

- Uang Pendaftaran dan daftar ulang. Beberapa sekolah memberlakukan uang pendaftaran sebagai ganti pembelian formulir saat tahun pertama masuk jenjang pendidikan. Beberapa sekolah juga memberlakukan uang daftar ulang setiap tahun yang nilainya di kisaran ratusan ribu rupiah.

- Uang Pangkal Masuk. Ini merupakan uang yang dibayarkan sekali saja saat tahun pertama di setiap jenjang pendidikan. Biaya masuk ini digunakan oleh sekolah untuk membangun dan melengkapi sarana penunjang pendidikan. Uang Pangkal perlu dipersiapkan semenjak anak lahir karena jumlahnya yang besar. Contohnya, anak saya yang bungsu akan bersekolah jenjang TK A pada Juli 2019 di umurnya yang hampir 4 tahun. Uang Pangkal yang ditetapkan sebesar Rp5.150.000. Maka uang pangkal tersebut saya siapkan dengan menabung sebesar Rp150.000 selama 36 bulan sejak si bungsu lahir. Akan berbeda untuk jenjang Universitas yang tidak lagi bisa dikejar hanya dengan menabung karena jumlahnya yang besar!

- Uang Seragam dan buku. Setiap memasuki jenjang pendidikan baru, murid diharuskan membeli seragam yang dipakai berbeda-beda setiap harinya. Ada seragam putih merah, putih biru, putih abu, seragam pramuka, batik dan seragam muslim untuk sekolah yang kebanyakan siswanya beragama Islam. Biaya buku juga tergolong mahal karena untuk buku pelajaran, setiap sekolah memiliki kebijakan yang berbeda-beda. Ada juga sekolah yang memasukan komponen biaya buku kedalam uang daftar ulang namun ada juga sekolah yang membebaskan murid untuk membeli buku pelajaran di luar sekolah.

- Uang Kegiatan. Biasanya komponen biaya ini merupakan biaya untuk kegiatan selama satu tahun yang terdiri atas kegiatan ekstrakurikuler, acara seni dan fieldtrip.

BULANAN

- Uang SPP bulanan. Uang Sumbangan Pembinaan Pendidikan yang dibayarkan setiap bulan seharusnya diambil dari pos pengeluaran rutin setiap bulannya. Idealnya, uang SPP bulanan ini tidak melebihi 10% dari penghasilan setiap bulannya agar masih ada sisa penghasilan yang bisa digunakan untuk pengeluaran lainnya.

- Uang Les. Biaya ini merupakan pilihan bagi orangtua apakah butuh untuk memasukkan anak kedalam les. Apabila dirasa perlu untuk memberikan les kepada anak maka biayanya tidak boleh melebihi 10% dari penghasilan setiap bulannya. Saya sendiri tidak memberikan les untuk anak karena melihat jadwal sekolah anak yang padat serta uang SPP bulanan sudah mencapai 10% dari penghasilan saya.

- Biaya transportasi. Salah satu alasan mencari sekolah yang dekat dengan rumah adalah agar anak tidak kelelahan di dalam perjalanan menuju sekolah serta biaya transportasi dapat ditekan. Banyak sekali alternatif yang dapat dipilih orangtua berkenaan dengan biaya transportasi menuju sekolah. Pilihan pertama, anak bisa berangkat bersama orangtua sehingga hanya perlu mengeluarkan biaya transportasi untuk pulang dari sekolah. Alternatif kedua, jika ada teman anak yang rumahnya berdekatan, kita bisa melakukan car pooling dan berbagi biaya bahan bakar bersama-sama. Alternatif lainnya, bisa menggunakan jasa transportasi online atau bahkan membayar antar jemputan sekolah.

- Biaya makan siang. Saat ini sekolah banyak yang menjalankan proses belajar mengajar melebihi jam 12:00 siang sehingga anak perlu dibekali dengan makan siang. Beberapa sekolah menyiapkan makan siang bagi murid dan biayanya disatukan dengan uang SPP bulanan. Ada juga sekolah yang bekerja sama dengan katering dan orangtua bisa berlangganan sendiri dan pembayaran diberikan langsung kepada pemilik katering. Bisa juga membuatkan bekal makan siang yang tentunya lebih hemat.

Nah kalau melihat begitu banyaknya komponen biaya pendidikan anak, tentunya akan sangat bijak kalau orangtua bisa menyiapkan dana pendidikan anak sedini mungkin.

-Honey Josep-

Tak Perlu Panik Saat Dolar Naik

Beberapa waktu terakhir, terjadi pelemahan berbagai nilai mata uang terhadap dolar AS – termasuk rupiah. Apakah kamu ikutan panik saat dolar naik?

Apakah kamu khawatir gak bisa beli gadget baru?

Mengingat sebagian besar produk-produk elektronik masih impor, terasa sekali perbedaan harganya kalau mau beli gadget baru. Efek ke industri juga besar karena banyak bahan baku yang impor. Imbasnya, harga jual terpaksa dinaikkan dan daya beli masyarakat jadi melemah. Namun, hal ini tidak bisa dipukul rata. Beberapa pemilik bisnis sudah melakukan strategi hedging (lindung nilai) dengan kontrak pembelian dengan harga dan periode yang sudah disepakati atau bahkan sudah menyetok bahan baku untuk satu hingga dua tahun ke depan.

Apakah kamu khawatir akan terjadi krisis?

Krisis terjadi kalau pertumbuhan ekonomi minus. Faktanya, pertumbuhan ekonomi Indonesia masih berada di kisaran 5%. Cara mengukur pertumbuhan ekonomi.

Y=C+I+G+(X-M)

Pertumbuhan ekonomi atau pertumbuhan GDP (Y) akan dipengaruhi oleh: Consumption (C), Investment (I), Government Tax (G) dan Net Export (X-M).

Kita perlu bersama-sama mendorong pertumbuhan C, I, G dan net export (X-M). Dengan mengelola keuangan pribadi dengan baik, kita akan memiliki kemampuan beli sehingga mendorong konsumi (C). Kita juga akan memiliki kemampuan berinvestasi (I) yang lebih besar. Hal ini akan mendorong penerimaan pajak negara (G). Kita juga bisa memilih mengonsumi produk lokal untuk menekan impor.

Pemerintah kita pastinya sudah menyiapkan langkah-langkah untuk mencegah perlambatan ekonomi. Pertanyannya, apa sih efeknya dolar naik pada keuangan pribadimu? Apakah sudah waktunya saya investasi dalam dolar AS? Jawabannya adalah YA untuk 3 alasan berikut.

- Kamu punya penghasilan dan atau pengeluaran dolar

Kamu perlu menyimpan uang dalam dolar AS kalau home currency-mu dolar. Home currency adalah mata uang utama yang digunakan dalam keluarga. Kalau penghasilan atau pengeluaranmu dolar, YA kamu perlu menyimpan dolar AS. Kalau penghasilan dan pengeluaran rupiah sih, anteng aja ya ☺

- Kamu punya tujuan finansial dalam bentuk dolar

Ada tiga tujuan finansial yang biasanya membutuhkan mata uang asing, yaitu dana pendidikan, dana naik haji dan dana travelling.

Misal, untuk Dana Pendidikan S1 anak di AS. Untuk menghindari risiko nilai tukar, tiga tahun sebelum dibutuhkan, sebaiknya dana dipindah bertahap ke mata uang yang akan digunakan.

Ligwina Hananto pernah punya pengalaman pribadi saat kuliah di Australia. Dia bisa tetap melanjutkan pendidikan meski sedang krisis karena orang tuanya sudah menyimpan dana kuliahnya dalam dolar Australia.

Untuk tujuan finansial naik haji atau umroh, kamu perlu cek ke travel agent, apakah pembayaran menggunakan rupiah atau dolar AS. Simpan sesuai mata uang yang dibutuhkan.

Untuk tujuan finansial travelling – baik untuk tujuan liburan maupun business trip – kamu perlu menyimpan mata uang asing yang dibutuhkan. Namun, berhubung penukaran uang dolar AS harus dalam bentuk sempurna (tidak terlipat atau ada noda), riskan untuk menyimpan dolar dalam jumlah banyak. Simpan sesuai kebutuhanmu ya.

- Kamu punya dana mengangur dalam jumlah besar

Kalau semua dana untuk tujuan finansial sudah terpenuhi, dan kamu masih punya ‘dana menganggur’ yang besar – silakan saja jika ingin membuat variasi portofolio. Definisi untuk uang menggangur dalam jumlah besar adalah uang kas minimal Rp5M. Punya gak? ☺

Jadi, dari tiga alasan untuk menyimpan dana dalam dolar AS, kamu termasuk tipe yang mana? Kalau bukan ketiganya, gak ada alasan untuk panik ya ☺

Yuk, terus perbaharui pengetahuan dan kemampuan kita dalam mengelola uang. Butuh lebih banyak info finansial? Kamu bisa manfaatkan program khusus Financial Education At Your Budget. Edukasi finansial gak perlu mahal kok. Sila ngobrol dulu dengan tim QM Project di 0811 1500 688 (MIA/NITA) atau langsung daftar di . Hanya di September ya!

QM Admin

Jalan Panjang Menyiapkan Dana Pendidikan Untuk Berbagai Jenjang

Senin, waktunya #FinClic! Kini Financial Clinic tak hanya hadir dalam bentuk stories loh. Kamu juga bisa bertanya langsung pada lead trainer Ligwina Hananto melalui fitur instagram live. Follow dulu instagram @QM_Financial ya.

Topik kali ini adalah tentang Dana Pendidikan. Dana Pendidikan ini adalah topik sepanjang zaman. Selalu seru membahas bagaimana sebaiknya menyiapkan dana pendidikan anak yang terdiri dari berbagai jenjang, mulai dari play group hingga S1 atau bahkan S2. Ada beberapa hal yang perlu diperhatikan untuk menyiapkan Dana Pendidikan di berbagai jenjang.

Inflasi

Yang paling mengkhawatirkan dari besarnya Dana Pendidikan adalah tingginya inflasi. Inflasinya bervariasi antara 10-20%. QM Financial menggunakan asumsi inflasi TK-SMA sebesar 12%, sedangkan S1 sebesar 10%. Sekolah yang kamu tuju mungkin berbeda tingkat inflasinya. Dari salah satu pesan yang masuk, ada sekolah yang inflasinya mencapai 28%! Silakan survei dulu inflasi di sekolah tujuanmu ya.

Jangka waktu

Sejak kapan kita harus menyiapkan Dana Pendidikan? Sedini mungkin, kalau bisa setelah kehamilan diketahui. Dengan jangka waktu yang panjang, kita punya lebih banyak waktu untuk mempersiapkan dana di masing-masing jenjang pendidikan. Jumlah investasi bulanan pun akan lebih ringan.

Komponen biaya

Untuk jenjang PG-SMA, siapkan dulu uang pangkalnya. SPP bulanan nantinya dibayar dengan penghasilan bulanan. Psst, uang pangkal SD biasanya yang paling berat. Untuk S1, biaya meliputi biaya masuk hingga lulus. Kalau berencana menyekolahkan anak di luar negeri, biaya hidup juga harus disiapkan ya.

Baca juga: Lanjut Studi Ke Luar Negeri, Kenapa Enggak?

Pilihan produk

Jangan setia sama produk, setialah sama tujuan finansial, eh setia sama pasangan aja. ☺

Dengan kebutuhan dana di berbagai jenjang pendidikan, pilihan produk pun bisa disesuaikan dengan jangka waktu: pendek, menengah atau panjang. Untuk tujuan jangka pendek, misal uang pangkal PG-TK kita perlu meminimalkan risiko. Selisih menabung dan investasi tidak terlalu besar. Sebaliknya, untuk tujuan jangka panjang, toleransi kita terhadap risiko lebih besar. Jika hasil investasi tidak sesuai yang diharapkan, masih ada waktu untuk mengejar. Di sini, selisih menabung dan investasi akan jadi berarti. Kalau gak sanggup menabung jumlah besar dalam jangka waktu panjang, ambil risiko dengan berinvestasi.

Baca juga: Lawan Inflasi Dana Pendidikan Dengan Investasi

Membuat PLAN Dana Pendidikan untuk berbagai jenjang dan beberapa anak sekaligus tentu bikin keriting. Kamu enggak sendirian kok! Yuk gabung di Financial Clinic Workshop Modul 3&4 yang akan membahas gimana caranya mencapai tujuan finansial seperti Dana Pendidikan. Kelasnya akan diadakan 27-28 Oktober 2018. Sila hubungi tim QM Project di 0811 1500 688 (MIA).

QM Admin

Financial Clinic Workshop Modul 1&2: Serunya Bikin PLAN ala Financial Planner

Halo!

Akhir bulan Agustus lalu, QM Financial kembali mengadakan Financial Clinic Workshop Modul 1&2. Workshop ini merupakan batch kedua setelah sebelumnya batch pertama sukses dijalankan di awal Maret 2018.

Liputan batch 1 bisa dilihat di sini: http://qmfinancial.com/2018/04/mau-bikin-plan-sendiri-bisa/

Selama dua hari, peserta akan belajar bagaimana membuat PLAN sendiri ala Financial Planner. Makin seru dengan pembahasan studi kasus bersama QM Trainer.

Modul 1: Cashflow

Untuk memulai membuat PLAN, kita harus memastikan keuangan kita sehat. Karena itulah kita perlu melakukan financial check up. Kita akan membutuhkan data neraca dan arus kas pribadi. Sudah siap untuk mengetahui kesehatan keuanganmu?

Langkah kedua adalah menentukan tujuan finansial. Tujuan finansial terdiri atas judul, nilai dan jangka waktu. Ibarat mau naik angkot, kita harus tahu tujuan akan ke mana agar bisa memilih armada yang tepat. Jadi, TujuanLoApa?

Langkah ketiga, peserta akan belajar menghitung kebutuhan dana untuk mencapai tujuan finansialnya dengan The Formula – rumus keuangan praktis dari QM Financial. Dari sini kamu bisa tahu harus mengalokasikan berapa, ke produk apa untuk mencapai masing-masing tujuan finansial.

Asyik kan? Belajar sekali, rumus praktisnya bisa kamu manfaatkan seumur hidup!

Modul 2: Reksa dana dan Asuransi

Di hari kedua, peserta akan belajar dua produk yang paling sering digunakan dalam PLAN: Reksa dana dan asuransi. Reksa dana merupakan salah satu produk investasi yang memberikan kemudahan alokasi dana ke berbagai instrumen keuangan dengan tingkat risiko dan imbal hasil bervariasi. Sedangkan asuransi adalah produk proteksi yang memberikan perlindungan selama kita dalam upaya pencapaian berbagai tujuan finansial.

Di QM Financial kami menganut prinsip bahwa produk harus melayani tujuan. Di hari kedua ini dibahas bagaimana memilih reksa dana dan asuransi sesuai dengan kebutuhan. Peserta juga bisa membawa polis asuransi yang sudah dimiliki untuk mengecek apakah asuransi yang sudah dibeli sesuai dengan kebutuhan.

Lebih lanjut tentang asuransi: http://qmfinancial.com/2018/04/seperti-rumah-yang-butuh-atap-plan-juga-butuh-proteksi/

Ini kata mereka yang sudah mengikuti Financial Clinic Workshop Modul 1&2.

“Dari dulu saya belajar menghasilkan uang, namun tidak pernah belajar bagaimana mengelolanya. Kini saya bisa membuat PLAN sendiri. Workshop ini worth it banget! Simpel dan langsung bisa diaplikasikan.

-Fajar, karyawan swasta

“Setelah mengikuti workshop, saya jadi lebih tahu goals mana yang harus lebih diprioritaskan dan produk apa yang bisa membantu saya mencapai tujuan. Tiga kata untuk workshop ini: fun, seru, nagih.”

-Gusti Tanake, karyawan BUMN

“Sebagai ibu rumah tangga, saya kaget dengan tingginya biaya pendidikan. Apalagi saya dan suami hobi jalan-jalan. Promo tiket murah sungguh jadi godaan. Sekarang saya jadi tahu kebutuhan finansial apa saja yang harus disiapkan hingga 25 tahun ke depan. Workshopnya bermanfaat dan actionable banget deh!

-Dwi, Ibu rumah tangga

Gimana? Workshopnya seru dan bermanfaat banget kan. Jangan sampai ketinggalan jadwal Financial Clinic Workshop Modul 3&4 yang akan diadakan tanggal 27&28 Oktober 2018. Sila hubungi tim QM Project di 0811 1500 688 untuk mendaftar.

Mia Damayanti

Peran Keluarga Di Balik Keberhasilan Anak

Keberhasilan anak tidak luput dari keberhasilan pendidikan orang tua dan keluarga. Orang tua selalu berusaha untuk memberikan pendidikan terbaik untuk anak. Pada dasarnya orang tua dan keluarga senantiasa mengharapkan anak mereka menjadi anak yang pandai dan cerdas sehingga mudah meraih impian dan cita-cita.

Untuk itu – perusahaan SCG (Siam Cement Group) yang bergerak di bidang kimia, kertas, semen, bahan material bangunan dan distribusi – dalam 6 tahun terakhir mengadakan program beasiswa untuk anak terpilih yang berprestasi dan menghargai orang tua. SCG memahami, keberhasilan seorang anak tidak akan tercapai tanpa dukungan orang tua dan keluarga. Oleh karena itu, anak harus selalu menghargai dan mempunyai rasa terimakasih kepada orang tua.

Tahun ini, sekitar 250 orang siswa-siswi SMU dari Jakarta, Tangerang dan Sukabumi terpilih mendapatkan beasiswa untuk melanjutkan studi ke jenjang pendidikan tinggi. Dalam acara awarding day yang berlangsung awal Agustus lalu, SCG mengundang Ligwina Hananto sebagai tokoh inspirasi bahwa keluarga berperan sangat penting untuk mendukung keberhasilan anak di masa depan.

Ligwina Hananto – Founder dan CEO QM Financial – telah menerbitkan 2 buku mengenai literasi keuangan. Dalam salah satu sesi, Ligwina memaparkan bahwa keberhasilan saat ini tidak luput dari peran orang tua yang telah membesarkan dan mendidiknya. Suami dan ketiga anaknya juga selalu mendukung passionnya.

Ligwina dibesarkan di kota Sorowako, Makassar lalu pindah ke Bandung saat SMA dan melanjutkan kuliah di Curtin University, Perth Australia. Sebagai anak yang dikelilingi dengan keluarga lulusan ITB (Institut Teknologi Bandung), Ligwina pernah merasa minder karena tidak diterima seleksi masuk perguruan tinggi di ITB. Namun hal tersebut tidak membuatnya terpuruk. Dia berusaha menerima kegagalan dan menghadapinya dengan lapang dada.

Ini pesannya kepada calon penerus bangsa ini agar menjadi sukses di masa depan.

Jangan Berhenti Bercita-Cita

Jangan pernah berhenti bercita-cita. Cita-cita adalah wadah untuk memulai masa depan. Dengan memiliki cita-cita, kita akan semangat belajar untuk mencapai cita-cita tersebut. Milikilah cita-cita sebanyak-banyaknya. Selama kita masih bergerak, cita-cita akan selalu berubah. Kita mungkin menemukan pekerjaan di masa depan sesuai dengan cita-cita. Namun, bisa jadi profesi kita 10 tahun yang akan datang merupakan profesi yang benar-benar baru atau belum tercipta dari sekarang – sesuai dengan passion masing-masing. Seperti pengalaman pribadi Ligwina yang awalnya bercita-cita menjadi pegawai bank. Dengan berjalannya waktu ternyata passionnya adalah menjadi financial planner. Profesi ini sebelumnya belum ada. Menyadari kegemarannya mengobrol, Ligwina menjadi financial trainer. Karena sering membawakan materi finansial dengan pendekatan yang fun, Ligwina merambah stand up comedy. Stand up comedy inilah yang membawa Ligwina membintangi film pertamanya Ku Lari Ke Pantai. Kita tidak pernah tahu apa yang akan terjadi selanjutnya. Tapi selama mengikuti kata hati, pastilah hal baik yang akan terjadi.

You can’t connect the dots looking forward; you can only connect them looking backwards. So you have to trust that the dots will somehow connect in your future.

-Steve Jobs

Ikigai

Ikigai adalah konsep orang Jepang dalam meningkatkan kerja dan taraf hidupnya. Dengan ikigai, kita dapat mengetahui pekerjaan apa yang membuat kita bangun pagi dan selalu bersemangat bekerja. Ikigai memasukkan ide kebahagiaan dalam kehidupan. Ikigai mencari irisian pekerjaan antara bidang yang disukai, bidang yang dibutuhkan masyarakat, bidang yang mendapatkan bayaran dan bidang keahlian dari seseorang – yang memiliki korelasi dengan kegemaran, misi, pekerjaan dan profesi saat ini. Ikigai dapat digunakan untuk mengetahui apa yang akan menjadi cita-cita kita sejak dini. Bisa jadi dengan Ikigai, kita dapat membuat profesi baru yang saat ini belum tercipta.

Carilah Pasangan Yang Saling Mendukung

Pasangan mempunyai peran penting dalam karir. Pilihlah pasangan yang selalu mendukung passion kita. Setelah lulus dari universitas di Australia, Ligwina Hananto menjadi ibu rumah tangga. Merasa tak cukup hanya diam di rumah saja, suaminya mendukung langkah Ligwina untuk melanjutkan studi S2 dan menjadi financial literacy spesialist seperti yang dijalaninya. Keberhasilannya saat ini tak kan terjadi tanpa dukungan suami dan anak-anaknya.

Jangan Lupa Berterimakasih Kepada Keluarga

Jangan lupa berterimakasih kepada keluarga dalam kondisi apapun kita nanti – apalagi jika kita sudah menjadi orang sukses. Orangtua dan keluarga merupakan faktor yang membuat kita menjadi sukses sampai dengan sekarang. Saat ini, Ligwina Hananto menjadi orang tua dari 3 orang anak. Ligwina pun mendukung anaknya untuk meraih cita-citanya dengan memberikan pendidikan terbaik dan memfasilitasi keinginan anak yang dinilai positif.

Di akhir sesi, Ligwina Hananto mengajak 3 orang peserta untuk mengungkapkan perasaan terimakasih kepada orangtua atau keluarganya. Suasana haru pun tak terbendung saat mereka mengungkapkan betapa sayangnya dan berterimakasih mereka kepada orang tua yang selama ini mendukung.

Orang tua memang sangat berjasa atas keberhasilan kita saat ini. Sebagai anak, kita harus mengungkapkan rasa terimakasih kepada orang tua walau sekecil apapun. Bagaimana dengan kamu? Apakah kamu sudah berterimakasih kepada orang tua atas segala pengorbanan dan dukungan mereka?

Mia Damayanti

Sudah Siapkah Dana Pendidikan Anak?

Memasuki pertengahan bulan Juli, anak-anak sudah mulai kembali masuk sekolah. Omong-omong soal masuk sekolah, sudah menyiapkan Dana Pendidikan Anak sampai universitas belum? Sebagian orang tua sudah menyisihkan dana untuk pendidikan anaknya. Namun belum ada hitungan khusus. Padahal kalau tidak dihitung, bagaimana kita tahu bahwa dana itu cukup atau tidak? ☺

Kenapa sih penting bagi kita untuk menyiapkan Dana Pendidikan Anak? Karena biaya pendidikan di Indonesia itu mahal! Inflasi pendidikan di Indonesia itu berkisar antara 10% sampai dengan 20%. Memang sih kita bisa memilih sekolah negeri. Tapi masuk sekolah negeri pun banyak persyaratan yang harus dipenuhi. Apalagi dengan kebijakan zonasi. Kalau ternyata anak kita tidak diterima di sekolah negeri, masa kita bilang, “Nak, kamu sekolahnya tahun depan ya. Bapak dan ibu enggak sanggup membiayai kalau kamu enggak masuk sekolah negeri.” Sedih banget kan.

Sebagai orangtua, sudah menjadi kewajiban kita untuk menyediakan pendidikan yang baik bagi anak. Kalau memang anak tidak diterima di sekolah negeri, ya melipir ke sekolah swasta. Faktanya, sebuah perguruan tinggi terkemuka di Bandung, pada tahun 2000 membutuhkan biaya sebesar Rp12juta untuk 4 tahun masa kuliah. Pada tahun 2016, perguruan tinggi yang sama mengenakan biaya sebesar Rp80juta untuk 4 tahun masa kuliah. Artinya, kenaikan biaya pendidikan atau inflasi sekolah tersebut adalah sebesar 13% per tahun. Dengan asumsi inflasi yang sama, pada tahun 2022, biaya tersebut naik menjadi Rp163juta, tahun 2025 menjadi Rp233juta dan seterusnya. Jadi, kalau tidak dipersiapkan dari sekarang, bisa jadi dananya tidak cukup.

Baca juga: Lawan inflasi dana pendidikan dengan investasi

Jadi apa yang seharusnya kita lakukan untuk mempersiapkan Dana Pendidikan Anak? Yang pertama, survei dulu sekolah yang mau anak kita tuju, lokasi beserta dengan biayanya. Kenapa lokasi? Karena kalau lokasinya jauh dari rumah, perlu dipertimbangkan fisik anak (kalau anak masih kecil) dan biaya tambahan berupa transportasi serta akomodasi kalau lokasi sekolah jauh dari rumah.

Selanjutnya kita bisa menghitung keperluan Dana Pendidikan Anak disesuaikan dengan waktu saat masuk. Misalnya uang pangkal masuk SMP A tahun ini sebesar Rp10juta, berarti kita perlu menghitung nilai masa depan saat anak masuk ke SMP tersebut berapa? Nah dari sana kita bisa menabung atau berinvestasi untuk memenuhi Dana Pendidikan tersebut.

Sebenarnya, kapan sih waktu yang tepat untuk mempersiapkan Dana Pendidikan Anak? Idealnya Dana Pendidikan Anak dipersiapkan sejak anak masih di dalam kandungan. Karena Dana Pendidikan nilainya raksasa, persiapkan sedini mungkin agar jumlah dana yang diinvestasikan setiap bulannya tidak terlalu besar.

Kalau ternyata belum mempersiapkan Dana Pendidikan Anak, apa yang harus dilakukan? Buat Dana Pendidikan Anak yang di depan mata aja dulu. Misalnya baru punya balita, berarti Dana Pendidikan yang perlu dipersiapkan adalah uang masuk pre school-TK-SD. Secara bertahap sisihkan juga dana untuk jenjang pendidikan yang lebih tinggi.

Mulai yuk dari sekarang! Kita mampu kok mempersiapkan Dana Pendidikan untuk Anak.

Ikuti bahasan finansial menarik lainnya di Financial Talk, setiap Kamis jam 08.00 pagi di radio DFM Jakarta 103.4 FM bersama Titis Syahluddin – financial trainer dari QM Financial.

Honey JT

Rupiah Melemah, Investasi Ke Mana Ya?

Nilai tukar rupiah terhadap dollar AS menembus Rp14.000 dalam beberapa hari kemarin. Beberapa orang mulai panik. Biar gak ketularan panik, kita kembali dulu ke definisi. Nilai tukar sebuah mata uang ditentukan oleh hubungan penawaran dan permintaan atas suatu mata uang. Pelemahan nilai tukar rupiah diakibatkan penawaran tinggi, sementara permintaan rendah. Penyebabnya antara lain keluarnya sejumlah besar investasi portofolio asing dari Indonesia karena peningkatan yield US treasury bills mendekati level psikologis 3%. Tak hanya rupiah, pelemahan juga dialami oleh mata uang beberapa negara emerging markets seperti peso Filipina, rupee India dan baht Thailand.

Dengan melemahnya rupiah, apa kabar investasi nih? Jawabannya kembali ke #TujuanLoApa. Rupiah melemah gak perlu panik, sudah ada Bank Indonesia yang bertugas menjaga stabilitas moneter. Rapat Dewan Gubernur Bank Indonesia pada akhir Juni 2018 sudah memutuskan untuk menaikkan suku bunga acuan sebesar 50 basis poin (bps) menjadi 5,25% biar dana asing kembali tertarik masuk ke Indonesia.

Kita fokus pada tujuan keuangan masing-masing aja yuk! Ligwina Hananto, Lead Trainer QM Financial, sudah pernah membahas imbas pelemahan rupiah terhadap dollar AS dalam artikel berikut:

baca juga: Apakah Saya Perlu Investasi Dollar?

Jadi, #TujuanLoApa? Kalau tujuan keuangannya adalah Dana Pendidikan S1 anak di dalam negeri 10 tahun mendatang sih anteng aja. Lanjut terus investasinya. Justru saat harga reksa dana terkoreksi, kita bisa beli dengan harga ‘diskon’ kan?

Bagaimana? Apakah paniknya sudah berkurang? Kalau sudah punya PLAN, hati jadi lebih tenang karena kita tahu ke mana uang kita diinvestasikan. Pastikan kamu mengetahui karakteristik produk investasi yang kamu pilih ya. Kalau butuh konsultasi dengan QM Planner, sila hubungi tim QM Project di WA 0811 1500 688.

QM Admin

Biasa Jadi Baik: Berbagi Kesempatan Meraih Pendidikan Tinggi Di Luar Negeri

Biasa Jadi Baik adalah gerakan untuk mengajak teman-teman menyiapkan kebiasaan baik. Saat kita pensiun nanti, dari kebiasaan-kebiasan baik lah kita bisa punya kualitas hidup lebih baik. Ini perlu dimulai dari sekarang. Ada kebiasaan baik di pagi hari. Ada kebiasaan baik dengan pasangan. Ada juga kebiasaan baik dalam mengelola uang.

read more: #BiasaJadiBaik

Bulan Mei ini, dalam rangka memperingati Hari Pendidikan Nasional, QM mengajak teman-teman menceritakan kebiasaan baik untuk pendidikan. Mari berkenalan dengan Melati, founder Neng Koala, sebuah buku tentang ‘Kisah-kisah Mahasiswi Indonesia di Australia.’ Dalam buku ini, Melati dan teman-temannya berbagi ilmu dan kesempatan untuk meraih pendidikan tinggi di luar negeri.

Apa kebiasaan baik untuk pendidikan versi Melati

Kebiasaan baik yang saya lakukan untuk pendidikan adalah mencoba untuk selalu berbagi ilmu kepada teman-teman, keluarga atau membantu mereka mengakses ilmu tersebut.

Dari mana inspirasi tersebut berasal?

Berawal dari keprihatinan saya akan seorang teman perempuan yang melepas dua kesempatan beasiswa S2 ke luar negeri, saya merasa perlu berbagi info tentang kesempatan melanjutkan pendidikan tinggi di luar negeri.

Saya banyak bertemu dengan perempuan-perempuan hebat lain yang berhasil menjalankan perannya sebagai istri, ibu sekaligus mahasiswi di luar negeri. Kami semua berbagi tips praktis tentang cara mendapatkan beasiswa, manajemen waktu dan emosi dalam mengatur urusan studi dan keluarga, beradaptasi dengan lingkungan baru hingga persiapan pulang kembali ke tanah air. Harapan lebih banyak perempuan Indonesia yang terinspirasi dan berani meraih pendidikan tingginya.

Kisah-kisah perempuan inilah yang dituangkan dalam buku Neng Koala: Kisah-kisah Mahasiswi Indonesia di Australia yang diterbitkan oleh Gramedia Pustaka Utama.

Sudah berapa lama kebiasan baik tersebut Melati terapkan?

Neng Koala awalnya merupakan blog yang dimulai sejak 2012, hingga diterbitkan menjadi buku di 2018. Jadi sudah 6 tahun kebiasaan baik ini berjalan. Dan tentunya akan terus berlangsung.

Apa saja dampak yang dirasakan sejak mengikuti kebiasan baik tersebut?

Banyak teman bahkan orang-orang tak dikenal yang mengabari mereka menjadi bersemangat mencari beasiswa kuliah. Banyak diantara mereka yang berhasil mendapatkan beasiswa berkat tips-tips dari blog www.nengkoala.id dan buku Neng Koala.

Apakah kebiasaan baik tersebut akan dibawa hingga masa pensiun?

Kebiasaan baik tersebut akan dibawa terus hingga akhir hayat, sepanjang saya masih mampu. Menyebarkan ilmu dan inspirasi merupakan sesuatu yang selalu bersifat positif dan menyenangkan, baik bagi diri sendiri maupun orang lain.

Kalau boleh tahu, Melati sudah siap pensiun belum?

Terus terang belum siap pensiun. Masih harus mengumpulkan ilmunya. Banyak belajar dari Mba Ligwina Hananto dan dengerin siaran Power Talk Power Your Money. 😊

Apa saja yang sudah Melati siapkan untuk menghadapi masa pensiun nanti?

Baru dalam tahap menyiapkan ilmu untuk pensiun. Saya pun membuat long term planning dengan mulai menabung sedikit demi sedikit dan mencoba berbagai instrumen investasi yang tersedia.

Jangan sampai mimpi untuk melanjutkan pendidikan tinggi di luar negeri harus pupus karena tiadanya ilmu dan kesempatan. Beruntung Melati dan teman-temannya berbagi ilmu dan berbagai tips praktis agar lebih banyak perempuan Indonesia yang terinspirasi dan berani meraih pendidikan tinggi. Sila kunjungi blognya di www.nengkoala.id atau dapatkan buku Neng Koala di toko buku terdekat. Terima kasih telah berbagi inspirasi Melati!

QM Admin

***

Apa kebiasaan keuangan baikmu? Ayo bahas bersama di akun media sosial kami dengan tagar #BiasaJadiBaik

Facebook Fanpage QM Financial dan Twitter / Instagram @QM_Financial.

Sebarkan virusnya. Ajak lebih banyak orang tergerak mewujudkan keuangan yang sehat dan kuat.

Lawan Inflasi Dana Pendidikan Dengan Investasi

Sudah menjadi tanggung jawab setiap orang tua untuk menyiapkan pendidikan terbaik untuk anak-anaknya. Bahasan kebutuhan Dana Pendidikan memang selalu mendebarkan. Dari data Bank Indonesia, rata-rata inflasi biaya hidup 5 tahun terakhir sekitar 5.5%. Inflasi biaya pendidikan jauh lebih besar dibandingkan inflasi biaya hidup. Besaran inflasi bervariasi, tergantung pilihan sekolah. Untuk perhitungan Dana Pendidikan QM Financial menggunakan asumsi inflasi TK-SMA sebesar 16%, sedangkan S1 12%.

Dengan besarnya inflasi biaya pendidikan, mau enggak mau kita harus berinvestasi. Caranya gimana sih?

- Tentukan pilihan sekolah. Sebelum mulai menghitung kebutuhan Dana Pendidikan, tentukan dulu anaknya mau sekolah di mana. Banyak faktor yang harus dipertimbangkan dalam pemilihan sekolah. Diantaranya kurikulum yang digunakan (sesuai Diknas atau ada tambahan kurikulum internasional), kecocokan konsep mengajar, fasilitas, jarak rumah-sekolah dan tentu saja biaya. Jangan sampai karena mau keren-kerenan, kita memaksakan diri menyekolahkan anak di sekolah internasional padahal jaraknya jauh dari rumah atau kita gak sanggup bayar biaya.

- Survey biaya sekolah. Selanjutnya, survey dulu biaya pendidikan sekolah di tahun ini, mulai dari uang pangkal, SPP bulanan, iuran ekstrakurikuler, seragam dan berbagai rentetan biaya yang lain. Angka ini akan menjadi panduan dalam menghitung kebutuhan Dana Pendidikan.

- Hitung kebutuhan Dana Pendidikan. Setelah semua data siap, saatnya berhitung! Sebagai catatan, untuk jenjang TK-SMA biaya yang diperhitungkan adalah uang pangkal. Uang sekolah bulanannya diambil dari penghasilan bulanan. Sedangkan untuk jenjang pendidikan S1 sudah mencakup biaya dari masuk sampai lulus (3tahun).

Kita menggunakan contoh kasus Ibu Desy yang saat ini anaknya kelas 1 SD. Untuk jenjang pendidikan SMP-SMA direncanakan di Indonesia sedangkan S1 di Inggris. Angka biaya kuliah yang digunakan untuk perhitungan adalah biaya di University of Warwick 23.380 GBP/tahun dan biaya hidup 12.000 GBP/tahun.

Biaya pendidikan S1 yang saat ini Rp2Milyar, dengan adanya inflasi akan menjadi Rp4,8Milyar 12 tahun mendatang. Untuk mencapai Dana Pendidikan S1 Rp4,8Milyar ini, Ibu Desy bisa memilih 3 cara investasi: bulanan (Rp11juta/bulan), tahunan (Rp155juta/tahun) atau sekaligus saat ini (Rp809juta). Bandingkan dengan besaran menabung Rp33juta per bulan untuk mencapai target dana yang sama. Ingat ada risiko saat kita berinvestasi, hasilnya enggak dijamin loh. Namun, ada risiko yang lebih besar kalau kita tidak berinvestasi: risiko Dana Pendidikannya enggak tercapai.

4. Setia pada tujuan, bukan pada produk. Produk yang kita pilih harus membantu kita mencapai tujuan. Kalau perhitungan di atas kertas sudah jelas-jelas gak nyambung, ngapain dilanjutkan? Jadi kalau untuk mencapai Dana Pendidikan S1 kita butuh imbal hasil 16% per tahun, pilih produk yang bisa memberikan potensi imbal hasil tersebut, jangan ngotot dengan produk yang imbal hasilnya 5% per tahun. Hasilnya sudah pasti: pasti gak cukup ☺

5. Lengkapi PLAN dengan proteksi. Saat sedang sibuk menyiapkan Dana Pendidikan, ada satu hal yang sering ketinggalan nih. Kita harus menyiapkan proteksi kalau terjadi hal-hal yang tidak diinginkan pada pencari nafkah keluarga. Risiko ini bisa dialihkan ke perusahaan asuransi dengan membeli proteksi Asuransi Jiwa. Dalam kasus Ibu Desy, jumlah Uang Pertanggungannya harus cukup menutup besaran si Dana Pendidikan tadi.

Yuk mulai siapkan Dana Pendidikan anak sedini mungkin. Biar kita punya lebih banyak waktu untuk menyiapkan dananya. Di investasi kita menganut prinsip compound interest alias bunga berbunga. Semakin cepat kita mulai, kita punya keuntungan berupa waktu sehingga dana yang disetorkan bisa lebih kecil.

Gimana, sudah siap memulai perjuangan melawan inflasi Dana Pendidikan dengan investasi?

Kamu bisa ikuti cerita finansial seru lainnya di #FinClic, setiap Senin jam 07.00 pagi di Twitter & Instagram @mrshananto dan siaran PowerTalk PowerYourMoney di 89.2 PowerFM Jakarta.

Fransisca Emi/ financial trainer