Dari Ligwina Hananto: Tip 3 T – Cara Serba Praktis untuk Menabung dan Investasi

Selamat Tahun Baru 2022! Mari kita mulai giatkan kembali menabung!

Kalau ingat ke tahun lalu, banyak sekali permintaan tip dan tema kelas finansial online tentang investasi. Investasinya pun makin beragam, mulai dari investasi emas, reksa dana, saham, sampai cryptocurrency.

Teman-teman alumni QM, dan juga kamu semua pembaca artikel-artikel di situs QM Financial ini, memang semangat banget kalau bahas investasi. Seru banget ya!

Tapi kali ini saya ingin membahas yang dasar banget yaitu: menabung.

Kegiatan menyisihkan uang ini jadi kurang dapat perhatian karena nggak menarik, nggak greget, bahkan dianggap cenderung membosankan. Padahal kalau kita punya kebiasaan menabung yang baik, kebiasaan ini yang akan membawa kita ke arah kebiasaan investasi rutin dan juga kemampuan mencicil rumah di kemudian hari.

Maka, mari kita kembali ke basic! Tip finansial kali ini membahas 3 T Menabung!

Apa Saja 3T Menabung?

Tujuan Lo Apa?

Kalau punya tujuan finansial yang jelas, uang yang disimpan itu jadi jelas arahnya mau ke mana. Banyak orang yang malas menabung, bahkan merasa terkekang menabung, karena nggak menikmati hasil kerja kerasnya.

Mari kita ubah cara pikir seperti ini. Menabung itu artinya tetap bisa menggunakan uang yang kita miliki, tapi nanti! Di masa depan. Ini penting karena kita semua tahu, kita punya keterbatasan dan banyak keinginan.

Jadi, ayo menabung, dengan niat uang ini bermanfaat untuk hidup kita di masa sekarang dan masa depan.

Tentukan Persentasenya

Ada aja orangnya keburu stres membayangkan setiap bulan harus menabung berjuta-juta rupiah.

Jangan dibikin stres dong. Ayo, dibikin semangat aja! Tentukan sendiri berapa porsi yang ingin kita selamatkan. Angka ini bisa 10% untuk pemula, 30% untuk yang lebih jagoan. Bahkan untuk kalian yang masih single, belum punya tanggungan, masih tinggal dengan orang tua, ada tantangan menabung 50% dari gaji loh!

Dengan menggunakan persentase gaji setiap bulan, maka kita akan bisa mengunci jumlah yang kita selamatkan setiap bulan. Saat gaji meningkat, jumlah nominal yang kita tabung pun ikut meningkat.

Terpisah

Uang itu seperti air. Kalau dibiarkan mengalir, nanti uangnya ‘ke laut aje’ alias lenyap!

Karena itu, saat sudah terima gaji karyawan di rekening, segera pisahkan! Memisahkan uang gaji ini ada yang memang ditabung untuk bujet foya-foya, ada yang diinvestasikan (misalnya di reksa dana pasar uang) untuk dana darurat, ada juga yang sekadar masuk deposito, stand by suatu hari jadi DP rumah.

Dengan begitu, uang yang ‘tersisa’ di rekening gajian bebas kita habiksan tanpa rasa bersalah sampai terima gaji lagi di bulan berikut.

Gimana? Gampang dan praktis kan? Ayo langsung dipraktikkan!

Selalu ada cara yang asyik dan seru untuk belajaar segala yang finansial, tentu saja hanya di QM Financial. Kamu bisa mengikuti banyak tip menarik di akun Instagram QM Financial, juga mengikuti .

Semoga bermanfaat dan sampai jumpa di kelas-kelas finansial bulan ini ya.

Punya Asuransi Jiwa dan Hubungannya dengan Family Survival

Bulan lalu, saya dan suami akhirnya sampai juga pada diskusi yang sangat berat. Tentang family survival, yang akhirnya berujung pada pentingnya memiliki asuransi jiwa.

Diskusi berat ini muncul saat kami sedang banyak sekali mendapatkan berita duka. Ada rasa khawatir berlebih tentang apa yang perlu kami persiapkan jika sampai salah satu dari kami sakit berat, bahkan meninggal dunia. Ini sungguh bukan topik yang ringan, bahkan untuk pasangan yang sudah cukup lama menikah dan sering berdiskusi soal finansial. Rasanya gak enak banget. Tapi ternyata setelah membahas ini, kami jadi punya level pengertian yang lebih dalam soal family survival.

Asuransi jiwa ini adalah produk asuransi yang akan memberikan manfaat–biasanya dana tunai—jika seseorang meninggal dunia. Mari kita bahas bersama dengan lebih rinci beberapa istilah di dalamnya yang kita perlu kenali.

Istilah dalam Asuransi Jiwa yang Perlu Dikenali

1. Tertanggung

Hati-hati beli asuransi dengan niat “buat anak”. Ada saja agen dan nasabah yang kurang paham dan kemudian menyiapkan asuransi jiwa atas nama anak. Padahal konteks di sini adalah melindungi si anak dari kejadian meninggalnya orang tua si anak.

Tolong periksa dan pastikan ya.

Suami atau bapaknya anak-anak, sering kali menjadi pemberi nafkah utama dalam sebuah keluarga. Dengan demikian, coba periksa apakah polis asuransimu memuat nama bapaknya anak-anak sebagai tertanggung. Jika kamu adalah seorang ibu rumah tangga, coba diskusikan soal posisi asuransi jiwa ini bersama suami–demi family survival.

Istri atau ibu, apakah juga perlu punya asuransi jiwa? Ya tentu saja – terutama jika punya kontribusi finansial yang dominan dalam keuangan keluarga. Ada banyak keluarga yang posisi pemberi nafkahnya justru ada pada pihak perempuan.

Bagaimana dengan anak? Saat kamu adalah anak yang menyokong hidup banyak orang, bagian dari sandwich generation, harus membiayai sekolah adik, dan lain-lain–artinya kamu adalah pemberi nafkah utama keluarga. Anak di sini maksudnya bukan anak di bawah umur, tapi posisi anak dewasa dalam keluarga.

Ayo punya asuransi jiwa. Lalu cek siapa nama yang tertera sebagai tertanggung pada polisnya.

2. Uang Pertanggungan

Uang pertanggungan adalah dana tunai yang cair saat terjadi meninggal dunia pada tertanggung. Besaran uang pertanggungan ini perlu kita hitung. Ada beberapa rumus cara hitung finansial. Di QM Financial ada template Excel THE FORMULA – untuk menghitung besaran Uang Pertanggungan ini.

Salah satu cara cepat menghitung besaran Uang Pertanggungan adalah sebagai berikut.

Uang Pertanggungan = besaran Rupiah biaya hidup x 12 bulan x tahun membutuhkan dana.

Misalnya.

Uang Pertanggungan = Rp10 juta x 12 bulan x 10 tahun.

Kecukupan nilai Uang Pertanggungan ini tentu saja akan sangat bergantung pada asumsi biaya hidup dan berapa lama kita butuh bertahan. Angka ini terserah kita lho. Jadi bisa lebih besar atau lebih kecil. Silakan cek dengan angkamu sendiri.

3. Premi

“Lagi pandemi, banyak orang susah kayak gini, apa tetap perlu beli asuransi jiwa?”

“Duitnya lagi seret. Mending dana darurat aja gak sih?”

Mari cek dulu preminya dengan uang pertanggungan yang tadi kita sudah hitung. Apakah kita mampu membayarkan premi ideal?

Membandingkan dana darurat dengan asuransi jiwa ini sebetulnya tidak apple to apple. Premi asuransi jiwa cenderung rendah dengan manfaat yang besar. Sedangkan dana darurat adalah dana kas yang terus perlu diupayakan dalam jangka waktu tertentu. Untuk kamu yang masih berpenghasilan tetap dan dalam kondisi keuangan yang sehat, asuransi dan dana darurat perlu mendapat prioritas yang sama tinggi.

Setelah tahu 3 hal penting ini, kamu bisa mulai melakukan review pada pilihan produk asuransinya. Ada jenis asuransi jiwa Term Life atau Whole Life. Ini adalah asuransi murni yang tersedia luas dan dijual oleh banyak agen asuransi jiwa. Biasanya jenis asuransi jiwa ini juga bisa kamu dapatkan dalam produk paket seperti unitlink.

Apa pun pilihan produknya–pastikan kamu mengerti betul struktur produk yang dimaksud, sesuaikan dengan kebutuhan rencana keuanganmu. Tentu saja yang juga penting adalah memastikan kemampuan membayarkan premi agar tidak terjadi lapse di kemudian hari.

Semoga artikel tentang Asuransi Jiwa dan Family Survival ini bisa bantu kamu semua lebih tentang melalui pandemi yang belum berakhir juga.

Silakan mendaftarkan diri untuk kelas-kelas Asuransi Jiwa, yang terdiri atas Kelas Asuransi Jiwa dan Kelas Bedah Polis. Yuk, cek jadwalnya dan segera daftarkan dirimu!

Tidak ketinggalan, cek juga konten terbaru dari QM Financial. Podcast series bertajuk Financial Clinic Podcast: Yakin Enggak Butuh Asuransi Jiwa?

Mari terus belajar bareng – supaya kita bisa meningkatkan family survival dan melalui pandemi ini bersama-sama.

Akhir kata, tentu saja saya mengharapkan kamu semua dalam keadaan sehat.

Sehat fisik, sehat mental, sehat finansial.

Salam hangat,

Ligwina Hananto

Lead Financial Trainer

CEO QM Financial

10 Masalah Keuangan untuk Kamu Bahas Bersama Pasangan!

Data perceraian di Pengadilan Agama pada tahun 2020 (sumber: katadata.co.id) menunjukkan bahwa lebih dari 20% alasan perceraian adalah karena masalah ekonomi alias ujungnya duit. Bagaimana sih sebaiknya mendiskusikan masalah keuangan dengan pasangan?

Berikut ini adalah 10 masalah keuangan yang bisa kamu bahas bersama pasangan–demi hubungan yang lebih awet dan langgeng.

10 Masalah Keuangan Rumah Tangga

1. Nilai-nilai keluarga

Gak bisa dipungkiri lagi. Menikah itu gak sama si dia aja kan. Kita juga otomatis jadi satu keluarga dengan keluarganya. Ayo ngobrol soal apa aja hal-hal yang dianggap penting sebagai nilai keluarga.

Misalnya menjunjung tinggi kemandirian atau semua harus hidup bersama satu kompleks seumur hidup. Ini dua nilai yang sangat berbeda dan akan butuh kompromi besar untuk menyatukan pemikiran antar pasangan.

2. UU Perkawinan 1974

Menikah karena cinta, menikah secara agama. Ternyata ada satu lagi, menikah itu memasuki ikatan dengan kekuatan hukum karena ada Undang-Undang Perkawinan tahun 1974.

Sebelum menikah seharusnya kita tahu kalau ada UU ini, di antaranya mengatur masalah keuangan juga. Misalnya seperti harta dan utang yang dihasilkan setelah menikah adalah milik bersama.

Jika tidak ingin mengikuti UU tersebut maka pasangan yang ingin menikah perlu membuat perjanjian pisah harta. Hartamu dan hartaku, ternyata harta kita. Lebih dari itu, utangmu dan utangku, ternyata utang bersama juga!

3. Konsep nafkah

Sebagian orang percaya, suami adalah pemberi nafkah utama keluarga. Sebagian orang lagi percaya, tidak perlu membebani laki-laki, atur saja secara bersama. Sebaiknya topik masalah keuangan yang satu ini juga dibahas bersama.

Ekspektasi berlebihan–padahal tidak percaya pada konsep yang sama–berpotensi menyebabkan pertengkaran hebat di kemudian hari. Jika sudah sama-sama paham dan sepakat pada konsep nafkah yang sama, maka lebih mudah untuk saling mengerti peran dalam keuangan rumah tangga.

4. Tanggungan keluarga besar

“Kalau sudah menikah nanti, dan saya ingin memberikan uang kepada orang tua saya, kira-kira suami bakal marah gak ya?”

Kalimat seperti ini sering sekali kita jumpai. Setiap keluarga memiliki kondisi dan masalah keuangan yang berbeda-beda. Ada yang saling ketergantungan, ada juga yang tidak.

Saat dua orang bersatu dalam pernikaha, mereka tidak datang dari keluarga yang sama. Karena itu, urusan bantuan kepada orang tua ini perlu segera dibahas. Membantu keluarga itu tidak pernah salah. Tapi menyembunyikan uang, diam-diam tidak cerita, yang begini yang bisa bikin jadi bibit bertengkar.

5. Status utang

Tidak semua orang siap menikah bersama utang. Sebetulnya jika seseorang sudah memiliki utang sebelum menikah, maka status utang itu adalah miliknya sendiri–pasangannya tidak turut bertanggung jawab.

Akan tetapi, kenyataannya saat sudah menikah, ada saja orang yang merasa ‘terjebak’ karena harus ikut membayarkan utang pasangannya, bahkan utang orang tua pasangannya. Jika masalah keuangan ini sudah dibicarakan sebelumnya, dan mencapai kata sepakat, tentu tidak masalah. Tapi siapa sih yang senang jika tiba-tiba harus membayarkan utang yang sebelumnya bukan tanggung jawab dia?

Biasakan membereskan utang dan tidak mengharapkan orang lain akan membayarkan utang yang jadi tanggung jawab kita sendiri.

6. Mau tinggal di mana?

Ada banyak alternatif tempat tinggal untuk pasangan yang baru menikah. Mulai dari pondok mertua indah, rumah kos, kontrakan, hingga membeli rumah sendiri. Tempat tinggal ini sangat berhubungan dengan pola hidup kita di kemudian hari.

Pengaturan cash flow pasangan yang masih tinggal di rumah orang tua tentu akan berbeda dengan pasangan yang sudah harus mencicil rumah sendiri.

7. Soal anak

Soal anak ini perlu dibahas sebelum menikah. Mulai dari pandangan soal child-free lifestyle, hingga pandangan soal jika menikah dan tidak dapat memiliki anak.

Selain soal tukar pendapat soal pandangan ini, tentu saja berikutnya adalah soal jika memiliki anak, kira-kira ingin sanggup menyekolahkan sampai jenjang pendidikan seperti apa. Diskusi ringan soal cita-cita menyekolahkan anak dapat sangat membuka wawasan soal apa dan bagaimana kita menyiapkan dana Pendidikan bersama di kemudian hari.

8. Kebiasaan keuangan

Apakah kamu pernah mendengar tentang Good Money Habit? Ini soal kebiasaan keuangan yang menjadi bagian dari hidup kita sehari-hari.

Misalnya seorang suami yang selalu rajin menabung 10% dari gajinya. Atau istri yang senang mencatat pengeluaran supaya tahu ke mana bocor keuangan terjadi. Diskusi kebiasaan keuangan yang baik akan saling menguatkan antar pasangan. Jadi bisa mengurangi friksi yang menambah jurang antara pasangan.

Dengan saling kenal kebiasaan keuangan yang baik, pasangan merasa mereka adalah satu tim yang sedang berjuang bersama.

9. Kebiasaan belanja

“Kalau sudah menikah nanti, aku tuh tetap bebas belanja skin care gak ya? Atau harus izin suami dulu?”

Yuk, diskusikan dengan pasangan soal kebiasaan belanja kamu dan si dia. Ada suami yang dari dulu memang gamer–gak mungkin mau pakai gawai yang abal-abal. Padahal si istri sedang stres masalah keuangan lantaran memikirkan dana pendidikan anak. Kebayang kan pertengkaran macam apa yang bakal terjadi?

10. Tentang agama

Apa hubungannya agama dengan masalah keuangan? Bukankah soal agama ini urusan privat masing-masing?

Ternyata ada aspek keuangan yang beririsan dengan agama. Maka saat mempraktikkan keuangan, perlu juga memeriksa apa pandangan pasangan soal agama ini. Misalnya mulai dari urusan waris, pengeluaran sosial, juga tentang jenis produk keuangan–semuanya akan bersinggungan dengan aturan agama dan pandangan pasangan terhadap aturan agama tersebut.

Hukum waris untuk seorang muslim dan muslimah, aturan perpuluhan di gereja masing-masing, dan lain sebagainya. Bisa juga soal pemilihan produk sesuai Syariah–yang sebetulnya tidak terbatas pada pemeluk agama Islam.

Tentu saja masih banyak lagi masalah keuangan dan hal lain yang perlu dibicarakan bersama antar pasangan, baik sebelum menikah maupun sesudah menikah. Tapi dari 10 hal di atas, mana yang kira-kira akan kamu mulai bahas terlebih dahulu?

Sebetulnya tidak ada soal benar atau salah dalam diskusi di atas.

Yang perlu diperhatikan adalah soal membuka diri untuk saling mendengarkan, bertemu di tengah, mencapai kesepakatan bersama. Akhirnya, menikah itu adalah soal kompromi antara dua orang yang datang dari dua latar belakang yang berbeda.

Mari saling menjaga cinta dan kepercayaan dengan pasangan. Ternyata bisa mulai dengan ngobrol dulu ya. Selamat mencoba!

Yuk, belajar mengelola keuangan dengan lebih baik lagi! Ikuti kelas-kelas finansial online QM Financial, pilih sesuai kebutuhanmu.

Jangan lupa juga follow Instagram QM Financial untuk berbagai update kelas finansial online dan tip praktis lainnya.

Memulai Bahas Waris yang Katanya Tabu Itu

Apakah kamu sudah pernah membahas waris dengan keluarga?

Bicara waris sering dianggap tabu karena dipersepsikan sedang mengharapkan orang meninggal. Memang benar, syarat utama pelaksanaan waris adalah ada yang meninggal dunia. Tetapi ternyata persiapan soal waris, justru perlu dilakukan saat masih sehat dan waras.

Di QM Financial kami mencoba mengangkat topik yang sulit ini. Topik waris masuk dalam modul BLUEPRINT OF YOUR MONEY dan modul Islamic Financial Planning. Sudah lama saya ingin membahas lebih lengkap dengan cara yang praktis. Tentu saja dengan mengundang narasumber tamu yang pakar di bidangnya.

Persiapan waris ini ada tiga tahap:

Pertama perlu identifikasi soal harta waris itu sendiri. Biang pertengkaran keluarga – ternyata berawal dari ketidakjelasan status harta dan utang tersebut.

Kedua soal hukum waris yang berlaku beserta daftar ahli waris. Ada 3 jenis hukum waris di Indonesia – maka pelaksanaan pembagian waris perlu mengikuti hukum yang berlaku.

Ketiga soal pembagian waris itu sendiri. Saat kita sudah meninggal dunia, maka kita tidak lagi bisa ikut mengatur pembagian ini. Jadi semua persiapannya harus kita urus saat masih sehat dan waras.

Di bulan Juli ini ada 2 kelas penutup yang berhubungan dengan waris.

WARIS SECARA HUKUM – Bersama Irma Devita Learning Center (IDLC)

Kamis, 29 Juli 2021

20.00 – 22.00 WIB

Irma Devita adalah seorang notaris yang mendirikan Irma Devita Learning Center (IDLC). Ini adalah kali kedua Irma Devita menjadi pembicara tamu di QM Financial.

Siapkan pertanyaan kamu seputar waris yang berhubungan dengan segi hukum.

- Bagaimana membagi waris secara legal?

- Apa perbedaan dan persamaan 3 hukum waris yang berlaku?

- Bagaimana mempersiapkan dokumen legal terkait pembagian waris?

WARIS SECARA ISLAM – Bersama CariUstadz.id

Sabtu, 31 Juli 2021

10.00 – 12.00 WIB

Waris bukan saja urusan pembagian harta – berhubungan dengan pelaksanaan perintah agama.

Dalam Islam, ilmu waris dikenal sebagai ilmu faraid. Ketentuan pembagian waris dalam Islam diatur dalam secara detil cara dan urutan pembagiannya. Dalam penerapannya, masih banyak yang bingung bagaimana dalil, rukun, syarat dan proses pembagian waris.

Kelas ini, akan dibahas mengenai:

- Dasar-dasar hukum waris Islam

- Definisi harta pada hukum waris Islam

- Golongan penerima waris

- Pembagian waris sesuai syariat

- Cara perhitungan waris – simulasi kalkulator waris

- Contoh kasus waris.

Tentu saja kita akan membutuhkan waktu untuk bisa memulai diskusi tentang waris dengan keluarga. Namun, tambahan ilmu waris ini paling tidak membuka wawasan kita terlebih dahulu. A small step that is necessary, before we do the hard one.

Sampai jumpa di kelas finansial online.

1-2-3 Semua Sayang sama THR!

Semua sayang sama THR!

THR ini unik karena Indonesia adalah satu satu dari sedikit negara yang memberikan tunjangan hari raya. Artinya kalau kamu tinggal di negara lain, mau Lebaran atau Natal atau Sincia, gak ada gaji tambahan dalam bentuk THR lho.

Untuk semua yang bekerja di perusahaan – maka kamu berhak menerima THR, atau si gaji ke 13. Untuk kamu yang memberikan THR, pastikan ongkos tambahan tahunan ini sudah masuk dalam perhitungan proyeksi arus kas.

Banyak rekomendasi cara menghabiskan THR ini. Simak cara gampang berikut ini.

THR untuk pengeluaran Hari Raya

Namanya juga Tunjangan Hari Raya, maka penghasilan tahunan ini akan habis segala pengeluaran berkaitan dengan Hari Raya. Ada pengeluaran mudik dan THR pekerja. Ada juga pengeluaran zakat fitrah, zakat maal, sedekah, hingga qurban. Ada lagi pengeluaran kegembiraan seperti menjamu tamu Lebaran, kiriman hampers, juga salam tempel.

Pandemi ini tentu mengubah kebiasaan-kebiasaan Lebaran. Mudik dan liburan berkurang, acara kumpul-kumpul pun berkurang. Akan ada pengeluaran yang tidak terjadi, mungkin sudah waktunya dialokasikan untuk pengeluaran lain.

THR untuk bayar utang

Salah satu hadiah terbaik yang bisa kita berikan pada diri sendiri adalah: bebas utang! Tentu saja untuk bebas kredit rumah atau kredit kendaraan bermotor akan butuh waktu. Tapi ada utang-utang yang bisa segera kita tumpas, yaitu utang konsumtif. 2 utang yang pelunasannya perlu disegerakan adalah utang kartu kredit dan pinjaman online. Tidak ada alasan lagi. Kalau masih punya utang kartu kredit dan pinjaman online, tidak perlu memikirkan investasi dulu. Ayo fokus,lunasi utang-utang ini.

Mungkin di masa pendemi yang serba banyak di rumah aja, kamu malah punya sebagian THR yang bisa dipakai untuk melunasi utang konsumtif. Yuk bayar!

THR untuk investasi

Sekarang topik investasi sedang trending!

Apakah kamu punya cara yang tepat untuk investasi?

Saat berinvestasi, seharusnya kamu fokus pada tujuan finansial. Investasi yang fokus pada tujuan, tidak melulu soal mencari imbal hasil yang paling tinggi. Saat fokus pada tujuan, kita jadi bisa memilih produk investasi dengan risiko rendah – untuk mencapai tujuan jangka pendek di bawah 5 tahun, atau memilih produk investasi dengan risiko lebih tinggi – untuk mencapai tujuan jangka menengah dan jangka panjang.

Sebetulnya ada 1 cara lagi – yaitu ‘ah cuma nyobain aja’. Yang seperti ini, biasanya bukan investasi dengan tujuan finansial yang jelas. Murni hanya ingin menjajal sebuah produk karena penasaran. Ya sudah kalau memang niatnya begitu, silakan dicoba. Tentu saja dengan kesadaran bahwa jika dana tersebut amblas – karena kamu mencoba produk investasi berisiko tinggi – kamu sudah siap dengan konsekuensinya.

Untuk cara kedua ini, jangan gunakan ‘uang hangat’ dari penghasilan bulanan. Gunakan ‘uang dingin’ seperti sisa THR yang sudah tidak ada alokasi lain. Pastikan jumlah yang kamu pakai untuk ‘mencoba investasi’ ini adalah nominal yang kecil dan siap tempur. Kalau untung tidak bagi-bagi, kalau rugi ya tanggung sendiri.

Kalau gak siap gimana? Hey, tidak masalah menjadi orang yang tidak ikut tren investasi lho! Asalkan kamu rajin menabung – dalam porsi yang tentu saja juga lebih besar!

Gampang kan? Kira-kira mana yang akan kamu lakukan? Nomor 1, nomor 2, atau nomor 3?

1-2-3 semua sayang sama THR! Ya kan?

Sekalian pengumuman libur panjang tahunan di QM Financial nih.

Saya dan semua tim QM Financial mohon maaf lahir batin. Selamat Hari Raya Idul Fitri!

Stay healthy!

Salam hangat,

Ligwina Hananto

3 Solusi Ajak Orang Terdekat Kita Kuat Finansial Bersama-sama

Apakah kamu sudah menjaga keuangan orang sekitarmu?

Kok agak beda ya obrolan kita bulan ini.

Jadi ternyata bukan cuma keuangan pribadi kita saja yang penting untuk kita jaga, tapi juga keuangan orang sekitar kita.

Ada banyak masalah keuangan yang terjadi, saat keuangan orang lain yang hancur. Misalnya saat asisten rumah tangga kesulitan membayarkan uang sekolah anaknya, adik kandung masuk rumah sakit, hingga saat orang tua kita tidak bisa membayarkan biaya hidupnya sendiri.

Siapa yang akan menanggung semua masalah keuangan orang lain ini?

Jawabannya kemungkinan besar adalah… kita!

Ya. Kita yang keuangannya teratur, sudah rajin investasi, punya asuransi, gak ada masalah. Akhirnya kita juga yang akan turun tangan saat orang terdekeat tidak dalam kondisi keuangan yang baik.

Gak ada salahnya lho membantu orang-orang terdekat ini. Orang tua kita, saudara kandung kita, bahkan asisten rumah tangga tersayang yang sudah mendukung kelangsungan hidup kita selama ini. Menjadi kuat, untuk orang lain, adalah suatu anugerah yang sangat membahagiakan. Tapi tentu artinya, kita perlu mempersiapkan orang-orang terdekat ini juga ya.

Ada 3 solusi untuk membantu orang sekitar kita – kuat finansial bersama-sama.

1. Good Money Habit

Fondasi terbaik saat belajar mengatur keuangan adalah memiliki kebiasaan keuangan yang baik. Mulai ajak orang sekitar dengan kebiasaan baik. Hal-hal kecil yang akan berdampak besar. Misalnya tidak terbiasa ngutang, menabung sedikit demi sedikit, dan merencanakan hidup.

Orang terdekat seperti asisten rumah tangga, bisa mulai kita perkenalkan tentang merencanakan beli tanah di kampung, sehingga dia bisa menikmati hasil kerja kerasnya.

2. Beli Asuransinya, Yuk!

Saat ada keluarga besar yang sakit, siapa orang pertama yang akan turun membantu? Ya kita juga kan. Maka saat kita perhatian untuk membeli asuransi kesehatan bagi keluarga inti, kenapa tidak “perpanjang” perhatian ini pada keluarga besar. Mulai dari mendaftarkan semua anggota keluarga besar ke BPJS Kesehatan, hingga menyiapkan asuransi kesehatan jika membutuhkan perlindungan lebih. Saat terjadi sakit atau kecelakaan, kita pasti bisa fokus pada upaya pemulihan. Jangan biarkan urusan keuangan menambah pusing keluarga kita.

3. Persiapan Pensiun

Nah untuk yang ini memang gak gampang. Bahas pensiun untuk diri sendiri aja bingung, mesti bahas pensiun untuk orang lain? Masalahnya saat orang tua sudah sepuh, tidak bisa pensiun, kita juga yang akan turun tangan mengurusi segala kebutuhan mereka. Muncullah istilah “sandwich generation”. Kalau mampu ya gak masalah – tapi kalau untuk diri sendiri saja kekurangan, membantu orang tua sendiri jadi berat, kan sedih. Topik “sandwich generation” ini jadi bahasan seru di acara Financial Dialogue Volume 07 di bulan Maret 2021.

Dulu saya pikir, atur keuangan sendiri saja. Ternyata atur keuangan ini tidak bisa berdiri sendiri. Namanya orang Indonesia, terbiasa hidup semi komunal. Kita hidup bersama orang tua kita, bersama keluarga besar kita, juga bersama asisten rumah tangga kita. Kita perlu mengajak orang sekitar kita untuk ikut juga mengatur keuangan. Dengan begitu kita tidak kuat sendirian. Kita kuat bersama-sama.

Bagaimana dengan kamu?

Adakah orang-orang terdekat yang ingin kamu ajak belajar atur keuangan dengan lebih baik?

Mari diskusi soal cara atur uang ini bersama QM Financial.

Ajak keluarga dan kerabat terdekat ikut mengatur keuangan dengan baik.

Mari kita wujudkan sehat di 2021.

Sehat fisik, sehat mental, dan sehat finansial.

Ligwina Hananto

Begini Caranya Mulai Bicara Uang dengan Pasangan

Kalau ada 1 pertanyaan yang paling sering muncul tentang bicara uang dengan pasangan, biasanya ya pertanyaan ini.

“Bagaimana caranya mulai bicara uang dengan pasangan?”

Ya mulai ngomong aja susah amat?

Ternyata gak gampang yah. Tiap fase yang sedang dilalui tiap pasangan juga akan mempengaruhi pantas tidaknya bicara uang dengan pasangan tersebut.

Kamu ada di fase yang mana?

- BELUM RESMI – pacaran atau taaruf. Pasti bingung kalau tiba-tiba bahas uang. Jadi perlu cek juga timing dan topik yang tepat.

- NEWLYWEDS (<5 tahun) – semakin cepat terjadi pembahasan finansial ini tentu semakin baik.

- OH SO MARRIED COUPLES (6-15 tahun) – ada banyak sekali topik yang harus dibahas rutin, terutama sudah hidup bersama dalam waktu yang cukup panjang.

- OLD MARRIED COUPLES (>16 tahun) – jangan berpikir karena sudah sangat lama bersama, lalu keuangan jadi gak dibahas. Justru dengan bertambahnya usia, berubah kondisi hidup, rencana keuangan perlu revisi.

Ada hal yang menarik dari berbagai fase hubungan ini. Ternyata apapun fase yang sedang kalian lalui, bicara uang ini tetap harus terjadi!

Berikut ini step-by-step topik finansial yang bisa kamu bahas dengan pasangan – apapun fase yang sedang kamu lalui.

Ayo kita mulai bicara uang dengan pasangan!

1. Mari bahas hal yang PRINSIP

Iya. Saat baru mulai bicara uang, hindari bahas yang sifatnya angka. Baru kenal langsung nanya gaji? Gak pas ya! Mari bicara hal yang prinsip dulu. Walau gak harus persis sama, gak harus selalu setuju, kesamaan pemahaman tentang hal yang prinsip akan membantu kedua pihak sadar soal jurang seperti apa yang harus mereka sambung dengan ‘jembatan kompromi’.

Yuk bahas dulu mulai dari konsep nafkah, perempuan dan pilihan bekerja, perjanjian pranikah, dan lain-lain. Ngobrolnya tidak perlu terlalu serius. Selipkan dalam obrolan sehari-hari dan hasil pengamatan dari interaksi bersama.

2. Tempat tinggal

Pertanyaan yang hakiki! Setelah menikah akan tinggal di mana? Apakah akan tinggal bersama – atau karena dinas perlu menjalani LDR? Tinggal di rumah orang tua atau ngontrak dulu? Kapan siap membeli rumah?

Topik tentang tempat tinggal ini begitu pentingnya, karena kita akan menjalani hidup bersama dengan pasangan.

3. Biaya hidup

Setelah menikah, hidup bersama (bahkan saat beda kota karena LDR), maka perlu bahas biaya hidup bersama. Ada pengeluaran harian, mingguan, bulanan hingga tahunan yang harus kita siapkan. Cara kita hidup dan gaya kita hidup akan sangat mempengaruhi besarnya ongkos yang akan ditanggung bersama.

4. Tujuan finansial bersama

Nah kalau yang ini lebih seru. Membahas hidup bersama sama dengan membahas tujuan finansial bersama. Apa cita-cita yang akan kalian capai bersama? Ada target pencapaian dan ada tenggat waktunya. Dengan begitu kalian bisa mengalokasikan dana dengan fokus pada tujuan bersama.

5. Let’s grow together baby!

Tentu saja selanjutnya soal menabung dan berinvestasi. Ini adalah cara untuk pasangan bisa tumbuh bersama secara finansial. Dari tahun ke tahun, perlu ada progress. Hidup kita serba dinamis, maka rencana keuangan pun perlu direvisi secara berkala. Sejalan dengan bertambahnya usia, maka tujuan finansial dan kebutuhan produk investasinya akan bergerak. Mungkin awalnya punya tujuan jangka panjang dengan produk serba agresif. 20 tahun kemudian anak sudah besar, maka tujuan serba jangka pendek dan produk perlu yang konservatif.

Bicara uang dengan cara ini sangat bermanfaat dalam memperkuat fondasi hubungan kamu lho. Kalau pembicaraan sudah mulai terjadi, tentu aksi melakukan pengaturan keuangan bersama akan lebih mudah kita lakukan.

Baca juga artikel tentang cara atur uang dengan pasangan.

Rencana keuangan atau FINANCIAL PLAN untuk pasangan sudah menikah tentu akan berbeda dengan sebelum menikah. Ada banyak elemen yang perlu diperhatikan. Juga ada kalkulasi hitungan tujuan finansial yang lebih kompleks.

Di QM Financial, kami siap menjadi rekanan untuk kalian belajar segala yang finansial. Ada kelas khusus untuk menghitung tujuan-tujuan finansial yang terjadi setelah menikah.

Ini adalah 3 kelas praktis dan bermanfaat yang bisa kamu ikuti sebagai bagian dari seri kelas finansial online QM Financial:

- Plan for Married Couples

- Dana Rumah Pertama

- Dana Pendidikan

Kamu bisa mendaftarkan diri lewat tautan berikut ini.

Selalu ada cara yang asyik untuk belajar finansial bersama QM Financial.

Temukan 4 Cara Atur Uang dengan Pasangan

Cara atur uang yang baik bersama pasangan, dapat membuat hubungan lebih harmonis. Untuk itu, tiap pasangan perlu menemukan cara atur uang yang paling cocok!

Tapi sebelum bisa mengatur uang dengan baik, ada 1 hal yang perlu dilakukan, yaitu NGOBROL. Ternyata tidak semua pasangan memiliki kemudahan dalam bicara soal uang.

Apakah ngobrol soal uang dengan pasangan dapat membantu kita semakin kompak dengan pasangan?

Atau malah ini semakin membuat nyata perbedaan visi misi dengan pasangan, yang malah berujung bertengkar?

Saat bicara soal uang ini gagal menjadi komunikasi yang baik, hal yang terburuk seperti perceraian, bisa terjadi.

Data alasan perceraian yang diolah Lokadata (dari Dirjen Peradilan Agama dan Mahkamah Agung) menunjukkan alasan perceraian di 2018, terutama karena pertengkaran (46,6%) dan ekonomi (28,2%). Tidak perlu ketakutan soal data ini. Data ini semakin menunjukkan kalau perlu ada ruang diskusi yang nyaman dan aman saat pasangan memilih untuk bicara soal keuangan.

Ngobrol soal uang dengan pasangan ini dapat membantu kita menemukan cara mengatur keuangan yang baik. Kita perlu memahami bahwa semua pasangan memiliki kondisi hidup yang berbeda, sehingga tidak ada cara atur uang yang terbaik. Yang perlu dilakukan oleh setiap pasangan adalah menemukan cara atur uang yang paling cocok. Menariknya, cara atur uang ini bisa berbeda, berganti, sesuai dengan perubahan yang terjadi pada kehidupan rumah tangga masing-masing pasangan.

Berikut ini 4 cara mengatur uang bersama pasangan.

SISTEM 1 PINTU

Sistem ini artinya ada 1 pemberi nafkah keluarga dan 1 pengelola keuangan keluarga. Biasanya cara tradisional yang terjadi adalah suami bekerja dan menyerahkan semua penghasilannya kepada istri. Istrinya yang mengatur semua hal dalam keluarga termasuk soal keuangan.

SISTEM 2 PINTU

Sistem ini terjadi saat kedua suami istri sama-sama bekerja dan pengelolaan keuangan keluarga masih diserahkan pada salah satu saja. Sering terjadi suami istri bekerja dan keuangan dipegang oleh istri. Kelebihan dari sistem ini adalah saat menggabungkan penghasilan, kemampuan keluarga untuk menyisihkan dalam menabung dan investasi – juga saat akan mencicil rumah, jauh lebih besar.

SISTEM TERBALIK

Sistem ini terjadi saat terjadi perubahan karier yang besar dalam hidup salah satu di antara pasangan suami istri. Misalnya terjadi saat suami memutuskan berhenti bekerja untuk memulai bisnis, sehingga tidak bisa memberikan nafkah untuk sementara waktu. Saat ini terjadi, pihak yang bertanggung jawab menghasilkan uang dialihkan pada pihak istri. Sebaliknya juga bisa terjadi, saat istri mendapatkan kesempatan bekerja – di kota atau negara berbeda, lalu keluarga ini memutuskan untuk ikut migrasi bersama istri. Saat ini suami ‘terbalik’ berubah menjadi dependant. Cara ini akan membutuhkan komunikasi yang jauh lebih baik dan kompromi yang besar. Perubahan peran dapat mempengaruhi sisi psikologis kedua pihak. Pastikan kalian membicarakan dampak yang bisa terjadi dan kesepakatan soal waktu.

SISTEM SENDIRI-SENDIRI

Sistem ini terjadi biasanya saat kedua pihak menikah di usia yang lebih matang. Dengan perjalanan karir dan penghasilan yang sudah terbentuk, pasangan suami istri akan memiliki kebiasaan mengelola uang sendiri-sendiri. Sistem ini bisa terjadi juga dengan komunikasi yang baik. Masing-masing pihak bisa memilih bagian mana yang ingin mereka bayarkan sebagai kontribusi pada keuangan keluarga. Jangan lupa bahwa hidup suami istri itu “bersama”. Sehingga saat sistem keuangan dilakukan sendiri, diskusikan tujuan finansial bersama yang akan kalian lakukan juga bersama-sama.

Tidak ada yang benar atau salah dari keempat sistem di atas. Kita perlu mencari tahu mana sistem yang paling cocok untuk dilaksanakan pada fase hidup masing-masing. Menariknya, semua sistem ini – saat dilakukan dengan komunikasi yang baik – dapat mendekatkan diri pasangan suami istri. Keduanya bisa merasakan kebersamaan dan kekompakan karena saat mengatur uang bersama, rasanya menjadi 1 tim. Selain itu, memeriksa kembai sistem atur uang yang cocok dapat membuat pasangan lebih adaptif dengan segala perubahan yang terjadi. Kondisi karir, perubahan penghasilan, lokasi tempat tinggal, hingga usia pasangan suami istri, akan sangat mempengarui perubahan cara atur uang ini.

Terakhir tentu saja, berhenti membandingkan diri dengan orang lain. Apa yang terjadi pada pasangan lain – yang ditampilkan di media sosial – belum tentu menggambarkan hidup yang sesungguhnya. Isi laporan keuangan masing-masing tidak tampil di media sosial lho. Artinya hanya kita – pasangan suami istri – yang tahu kondisi keuangan yang sesungguhnya. Maka kita sendiri yang menilai dan mewujudkan keuangan yang sehat.

Mengatur uang dengan pasangan ini akan jadi proses yang menyenangkan. Semua tentu saja demi mewujudkan hubungan dan hidup berkeluarga yang lebih baik.

Ayo temukan cara atur uangmu sendiri!

Adaptasi Keuangan Demi Sehat Finansial Selama Pandemi COVID-19

Adaptasi. Adaptasi. Adaptasi.

Barangkali cuma ini yang bisa kita lakukan untuk bisa SURVIVE melalui pandemi Covid-19.

So let’s talk about this pandemic!

Sudah sekitar 6 bulan lamanya, kita semua merasakan hidup bersama Covid-19. Banyak sekali yang sudah terjadi. Mulai dari kehilangan teman dekat yang menjadi korban, tidak bisa keluar rumah dan beraktifitas normal hingga perubahan waktu dan tempat kerja, semuanya gara-gara Corona.

Kalau begitu, apa saja yang harus kita lakukan untuk bisa melakukan adaptasi keuangan selama pandemi Covid-19? Mari kita bahas dengan sebuah target yang tidak muluk-muluk: kita harus SURVIVE. Secara jiwa raga bisa sehat terus. Secara finansial, tidak bangkrut! Mari sehat finansial.

Adaptasi karena perubahan

Kenapa perlu adaptasi?

Adaptasi ini perlu kita lakukan karena memang ada perubahan besar yang terjadi pada hidup kita selama pandemi. Suka atau tidak suka. Setuju atau tidak setuju. Kenyataannya, memang hidup jadi berubah.

Bagan berikut adalah bagan yang kami sadur dari Mas Yuswohady dan tim Inventure Knowledge. Ada 4 major shift atau 4 perubahan besar perilaku pembeli selama pandemi Covid-19.

4 perubahan besar itu adalah:

1. Di rumah saja

Cara paling baik untuk menghindari kemungkinan terpapar virus adalah dengan #dirumahaja. Artinya orang tua yang bekerja memindahkan kerja di rumah. Anak-anak pun bersekolah di rumah. Bekerja, belajar dan beribadah di rumah.

Walaupun banyak sekali orang yang tidak bisa melaksanakan semua kegiatannya di rumah saja, tetapi banyak pusat keramaian yang diharuskan tutup. Dengan begitu, cara hidup kita berubah maka kita pun akan memerlukan barang dan jasa yang berbeda karena harus melakukan segala sesuatunya di rumah.

2. Prioritas pada kesehatan dan keselamatan

Virus Corona ini membuat manusia merasa sangat vulnerable. Oleh karena itu, untuk bisa survive, kebutuhan manusia akan kesehatan dan keselamatan melompat sangat tinggi. Prioritas hidup pun jadi berubah. Kita bisa melihat betapa permintaan akan bahan makanan dan alat kesehatan mendapat perhatian khusus sejak awal pandemi.

3. Go digital

Ada yang membedakan pandemi flu 100 tahun lalu dengan pandemi kali ini. Kali ini, walaupun harus lebih banyak di rumah, kita tidak terputus dari dunia luar. Internet menyambungkan hidup kita. Semua perubahan cara hidup ini ternyata mendorong adopsi digital di segala bidang, mulai dari alat pembayaran, proses pembelian barang dan jasa, hingga berkomunikasi.

Nenek ikut kelas yoga hingga anak kecil belanja game, semuanya bisa dilakukan secara digital.

4. Empathic society

Namanya adaptasi, ada yang bisa dengan mudah pindah haluan, ada yang secara sistem terkunci dan tidak sanggup berubah. Masalahnya kita tidak mungkin survive sendirian. Kita perlu survive bersama-sama.

Oleh karena itu, perubahan besar juga muncul dalam bentuk gerakan sosial. Saling jaga dan tolong menolong selama pandem ini begitu penting. Ada orang-orang yang sulit beradaptasi dan mereka semua membutuhkan bantuan.

Setelah kita memahami dan menerima kenyataan akan adanya empat perubahan besar tersebut di atas, barulah kita bisa mengerti kenapa adaptasi menjadi sangat penting. Inga, bahwa kata kunci 2020 adalah SURVIVE – dan untuk bisa survive kita butuh menerima kenyataan dan menyesuaikan diri, segera!

Adaptasi keuangan bisnis

“Protect your source of income!”

Lindungi sumber penghasilanmu!

Ini adalah nasihat yang jarang saya dengar jika bicara soal kelola keuangan pribadi. Bagaimana pun juga, saat pandemi ini berlangsung lama, ekonomi negeri terancam resesi, dari sisi keuangan pribadi yang penting adalah tetap punya penghasilan.

Penghasilan ini berasal dari gaji baik saat kerja sebagai karyawan maupun sebagai pemilik bisnis. Maka, adaptasi keuangan bisnis perlu kita perhatikan dengan baik. Sebagai karyawan maupun pemilik bisnis, coba analisis seperti apa kondisi pasar tempat perusahaanmu beroperasi. Bagaimana 4 perubahan perilaku pembeli di atas, memengaruhi penjualan di perusahaanmu.

Misalnya, jika kamu bekerja di restoran atau memiliki restoran.

Sebanyak apa efek perubahan perilaku #dirumahaja memengaruhi bisnismu?

Apakah omzet usaha ini masih stabil atau turun drastis?

Bagaimana perhatian soal kesehatan dan keselamatan saat bekerja?

Apakah ada konversi digital yang bisa atau sudah dilakukan untuk memastikan kelangsungan bisnis?

Bagaimana menggunakan empati agar tetap bisa membawa usaha ini relevan selama pandemi?

Hal-hal di atas bisa menjadi bahas diskusi internal.

Ini sedang pandemi. Jangan batasi diskusi hanya untuk para pengambil keputusan. Saat kamu seorang staff pun, perhatian dan kontribusi pada perusahaan tempat kamu bekerja sekarang menjadi sangat krusial. Ide untuk menumbuhkan omzet bisa datang dari mana saja.

Adaptasi keuangan bisnis – agar bisa bertahan, akan membawa para pemimpin bisnis pada keputusan-keputusan berat. Kita akan melihat lebih banyak kebijakan pengurangan penghasilan, pemutusan hubungan kerja, penutupan cabang hingga keputusan terberat menutup bisnis untuk waktu yang tidak bisa ditentukan. Apapun adaptasi keuangan bisnis yang harus terjadi, kita perlu menyiapkan diri.

Sehat finansial menjadi penting untuk setiap bisnis – agar bisa beradaptasi dan mempertahankan diri melewati badai pandemi Covid-19. Bisnis ini bagai kapal besar dan kita karyawan serta pemiliknya, ada di dalam kapal itu. Kita perlu bahu membahu memastikan kapal ini tidak karam.

Adaptasi keuangan pribadi

Selama masih ada penghasilan rutin, hidupmu akan baik-baik saja.

Tapi sampai kapan? Ini yang jadi masalah.

Pandemi ini memiliki teman dekat bernama uncertainty! Saat uncertainty sangat tinggi, bisnis tidak bisa menyusun rencana bisnis jangka panjang, kemungkinan terburuk kehilangan penghasilan akan selalu ada.

Adaptasi keuangan pribadi bisa kita bagi menjadi 3 langkah besar:

1. Mengatur cash flow

Perhatikan 4 perubahan perilaku di atas. Dengan cara hidup dan gaya hidup yang berubah, otomatis cara kita membelanjakan uang juga berubah. Kalau tadinya ayah ibu bekerja, anak bersekolah di luar rumah, sekarang semua ada di rumah. Akan ada peningkatan biaya rumah tangga seperti bahan makanan, listrik dan kuota internet.

Belanja lifestyle yang harusnya hilang pun pindah pos menjadi furnitur baru agar nyaman bekerja dan bersekolah di rumah. Adaptasi keuangan pertama yang harus kita lakukan adalah menghitung kembali arus kas supaya tidak besar pasak dari tiang.

2. Memiliki dana darurat

Punya penghasilan tetap, bekerja di perusahaan besar bukan jaminan pekerjaan kita akan tetap aman. Pandemi ini tidak pandang bulu. Bisnis kecil hingga perusahaan multinasional bisa terancam keuangannya – kalau tidak sekarang mungkin dalam 1-2 tahun ke depan.

Jadi, ayo timbun dana daruratmu. Tidak perlu takut bertarget besar, mulai dari kecil-kecil dulu. Dana darurat ini yang akan menjamin hidup kita akan baik-baik saja jika penghasilan terganggu. Berlaku untuk semua orang apapun pekerjaannya, seperti apapun latar belakang sosio-ekonominya.

3. Menjadi jaring sosial

Tentu saja tidak semua orang sanggup beradaptasi dengan cepat. Akan ada orang-orang yang cash flow-nya sudah mepet sekali. Akan ada orang-orang yang kehilangan pekerjaan. Akan ada orang-orang yang dana daruratnya ada – tapi 3 bulan lalu, sekarang sudah habis.

Maka selanjutnya, adaptasi keuangan pribadi kita yang masih kuat adalah dengan menjadi jaring sosial tambahan. Jadilah orang yang siap duluan dengan cash flow positif, punya dana darurat beberapa bulan ke depan, dan siap mengulurkan bantuan.

Menjadi jaring sosial ini artinya kita menyiapkan anggaran khusus untuk pengeluaran sosial yang bersifat tolong menolong. Menjadi jaring sosial ini artinya kita juga menyiapkan anggaran khusus untuk pengeluaran rutin dan lifestyle yang bisa dipakai membeli dagangan teman sendiri.

Sehat finansial menjadi penting untuk setiap individu. Tapi kita tidak bisa sehat sendirian.

Jalan masih panjang.

Tidak ada yang bisa meramalkan kapan pandemi Covid-19 ini akan berakhir.

Tapi ada caranya supaya kita bisa survive tidak sendirian.

Jadilah orang itu. Jadilah mereka yang menyiapkan diri menjadi bagian yang kuat agar bisa kuat untuk orang lain – lebih lama.

Mari sehat finansial, bersama.

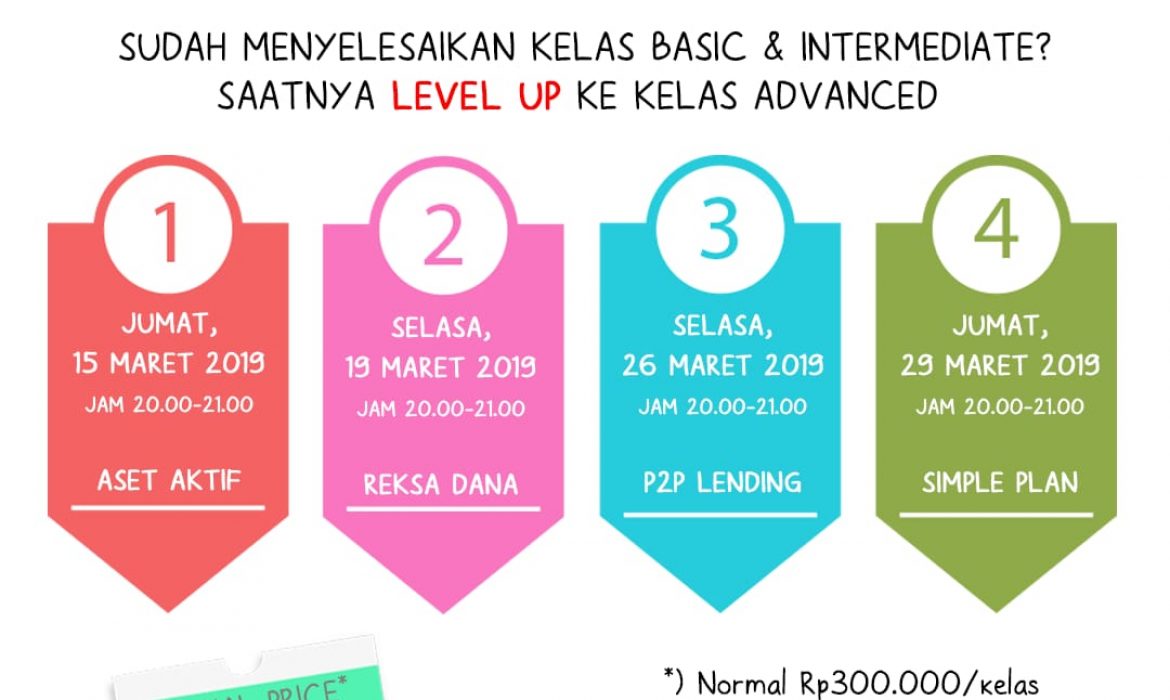

LEVEL UP! Bersiaplah untuk ikut dalam Kelas Advanced!

Halo Planners!

Bulan Maret ini saya ingin menyapa teman-teman yang sudah begitu bersemangat belajar finansial bersama QM Trainer.

Gak ada salahnya mulai sekarang saya menyapa Anda sebagai Planners! Sesungguhnya Andalah financial planner yang sedang mengelola keuangan masing-masing kan?

Sekarang waktunya LEVEL UP!

Khusus bulan Maret kami sudah memulai kelas Advanced!

Catat! Untuk bisa ikut kelas Advanced ini, kamu perlu ikut dulu kelas Intermediate Reksa Dana dan Kelas Intermediate Asuransi.

Berikut adalah pilihan Kelas Advanced yang bisa kamu pilih:

- Kelas Advanced Reksa Dana – membahas review atas investasi yang sudah berjalan.

- Kelas Advanced Aset Aktif – membahas peluang menghasilkan dari Bisnis, Properti dan Surat Berharga.

- Kelas Advanced P2P Lending – membahas cara kerja dan bagaimana memanfaatkan produk dari berbagai platform fintech.

- Kelas Advanced Simple Plan – membahas studi kasus dengan simulasi dan penjabaran solusi dalam bentuk Simple Plan.

We all look forward to welcome you back at our Financial Clinic Online Series.

Hanya di Financial Clinic Online Series kamu bisa ikut kelas finansial online dengan cara yang simpel, praktis dan FUN!

FINANCE SHOULD BE PRACTICAL!

LIGWINA HANANTO

Lead Financial Trainer

QM Financial