Jadi Investment Oriented Society Melalui SR-011

Bagi kamu yang ketinggalan untuk berinvestasi di SBR005 atau ST-003, jangan kuatir karena pada 1 Maret 2019 lalu, pemerintah Indonesia resmi membuka masa penawaran Sukuk Ritel seri SR-011 yang diwakili oleh Dr. Lucky Alfirman, Direktur Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko Kementerian Keuangan Republik Indonesia (DJPPR Kemenkeu RI).Sukuk Ritel merupakan produk investasi Surat Berharga Syariah Negara (SBSN) atau biasa disebut dengan Sukuk Negara. Produk investasi syariah ini ditawarkan oleh Pemerintah Indonesia kepada individu Warga Negara Indonesia (WNI), sebagai investasi yang aman, mudah, terjangkau dan menguntungkan.SR-011 dikelola berdasarkan prinsip syariah, tidak mengandung unsur maysir (judi), gharar (ketidakjelasan) dan riba (usury) serta telah dinyatakan sesuai syariah oleh Dewan Syariah Nasional – Majelis Ulama Indonesia (DSN-MUI).

Kelebihan Belajar Literasi Finansial Melalui FCOS

Kamu pasti familiar dengan pepatah, “Tuntutlah ilmu ke negeri Cina”. Bukan berarti kamu harus belajar langsung ke negara tersebut, tapi carilah ilmu sebanyak-banyaknya bahkan sampai ke tempat yang jauh sekalipun. Meskipun terdengar klise tapi ada benarnya karena mempelajari hal baru akan selalu memberi manfaat bagimu. Pendidikan memang menjadi hal yang sangat penting bagi sebagian orang. Semakin tinggi tingkat pendidikan akan semakin tinggi kesejahteraan hidup yang dapat dicapai.Tingginya semangat belajar finansial tidak terbatas oleh usia, jenis kelamin, dan pekerjaan. Namun terkadang tempat dan waktu seringkali menjadi penghalang untuk kamu bisa belajar tentang literasi finansial. Melalui Financial Clinic Oline Series (FCOS), kamu bisa belajar di mana pun, kapan pun dengan harga terjangkau!Tahun 2006, Financial Clinic merupakan konten siaran radio yang kemudian menjadi materi seminar dan sekarang menjadi kelas online.

#FinClic Properti VS Traveling

Hidup kita sekarang banyak ditentukan oleh apa yang terjadi di media sosial (medsos) sehingga media sosial turut berperan dalam penentuan pilihan. Ada yang terpengaruh dengan skincare dari akun medsos yang diikuti dan bahkan terpengaruh dengan liburan pada destinasi tertentu misalnya Flores, Jepang dan Korea.

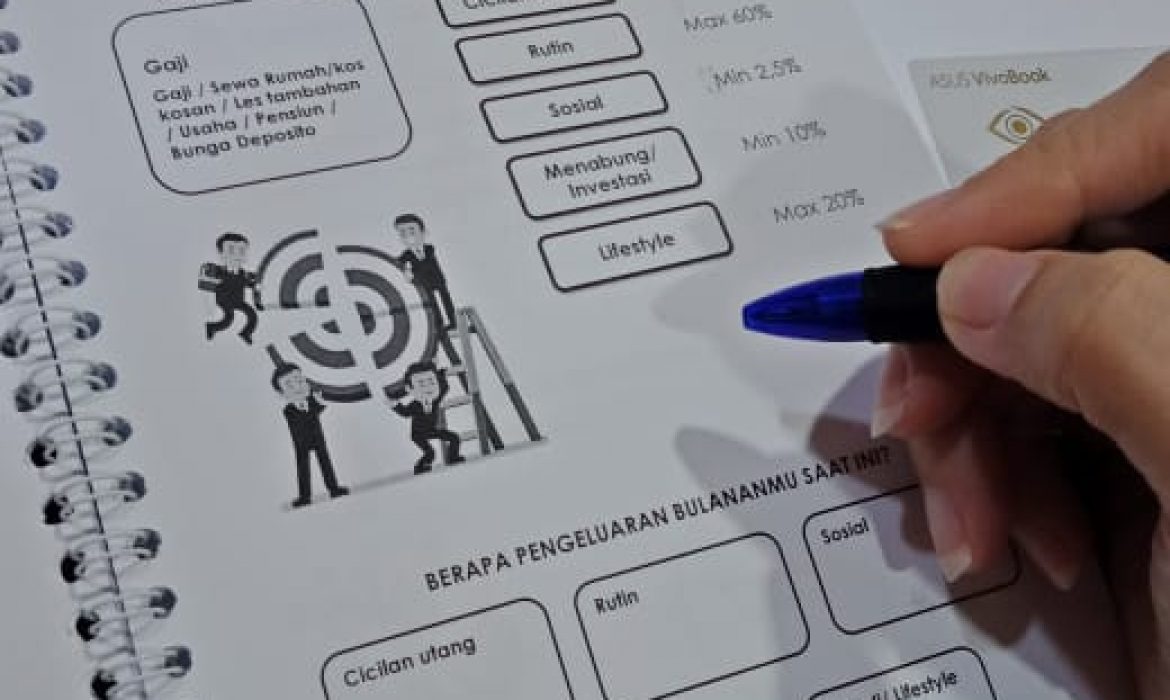

Membangun Kebiasaan Keuangan Yang Baik

Kamu pasti masih ingat #BiasaJadiBaik, sebuah gerakan bersama untuk memulai kebiasaan keuangan yang baik.

Saya akhirnya membaca buku “The Power of Habit” yang ditulis oleh Charles Duhigg. Menurutnya, kebiasaan merupakan suatu aksi yang rutin dilakukan sehingga tanpa disadari dilakukan secara otomatis (pola) oleh seseorang.

Kebiasaan baik tidak hanya dilakukan untuk aktivitas sehari-hari tapi penting juga untuk dilakukan dalam hal keuangan. Dengan membangun kebiasaan keuangan yang baik, niscaya kamu akan dapat mempertahankan kemampuan hidup di masa pensiun dan dengan keuangan yang kuat kamu akan mampu menolong lebih banyak lagi orang dekat (keluarga/saudara) yang membutuhkan.

Hari gajian semakin mendekat, mari gunakan 5 pos pengeluaran untuk belajar membangun kebiasaan keuangan yang baik.

#FinClic Dana Pensiun

Apa yang ada di bayanganmu ketika mendengar kata “pensiun”?

SIAPA

Pensiun seringkali dibayangkan sebagai periode saat menginjak usia 55

tahun (pensiun PNS zaman dahulu dan kini sudah berubah menjadi 58 tahun), sudah

tidak bekerja dan tidak beraktivitas lagi untuk fase yang panjang. Masa pensiun

juga biasanya tidak lagi memiliki penghasilan dan hidup bergantung pada orang

lain.

Di QM Financial, kami membuat asumsi perhitungan usia pensiun adalah 55-85

tahun di mana umur 55 tahun sudah berhenti bekerja sampai 85 tahun (meninggal

dunia).

Kenali 5 Masalah Keuangan Keluarga Agar Tak Menjadi Retaknya Hubungan Rumah Tangga

Dalam kehidupan berumah tangga, masalah keuangan seringkali jadi masalah yang memicu pertengkaran dan tidak jarang menjadi penyebab berakhirnya hubungan rumah tangga.

Memang perlu diakui bahwa uang punya peran penting di dalam hidup tapi jangan sampai hanya gara-gara uang hubungan harmonis berakhir tragis!

Masalah rumah tangga yang diawali dengan masalah keuangan tidak hanya mengintai mereka yang berpenghasilan minim. Pasangan yang memiliki penghasilan selangit pun tidak lepas dari risiko masalah keuangan ini.

Female Daily Network X QM Financial Training Series 1

Pelatihan financial literacy yang dilakukan secara online melalui aplikasi zoom dinamakan Financial Clinic Online Series (FCOS). FCOS dapat dilakukan di mana pun dan kapan pun. Sehingga masalah yang dihadapi untuk belajar mengenai pengaturan keuangan seperti biaya mahal, tempat tinggal jauh dan keterbatasan waktu dapat teratasi. Biaya FCOS ini harganya relatif terjangkau, Yang lebih seru lagi, FCOS hadir setiap hari dengan topik yang berbeda sehingga kamu dapat memilih materi sesuai dengan kebutuhanmu. Untuk jadwal kelas dapat dilihat di event.qmfinancial.comTidak hanya FCOS saja yang mempunyai topik materi financial literacy yang lengkap, QM juga memberikan paket pelatihan lengkap, yang dinamakan QM Training Series. Apabila merasa lebih nyaman dengan edukasi finansial offline/bertemu tatap muka langsung, trainer dari QM Financial dapat dipanggil oleh perusahaan atau komunitas. Awal tahun 2019 Female Daily Network mengundang QM Financial untuk mengadakan QM Training Series selama 6 tahapan. Selain dilengkapi dengan topik materi yang lengkap, QMTraining Series juga melakukan pre test dan post test saat training. Inilah yang menjadi kelebihan QMTraining Series yang bertujuan untuk mengukur pengetahuan sebelum dan sesudah dilakukan pelatihan. Peserta juga diberikan reflection page, agar mengetahui apa saja yang telah dipelajari hari ini dan action apa yang akan dilakukan selanjutnya. Seru bukan?!

#FinClic Tips Cara Atur Uang Buat Milenial

Ligwina Hananto, lead trainer QM Financial ingin cerita bedanya cara atur uang ketika Wina juga masih berumur 20-an dengan generasi langgas saat ini.

Peruntungan di Tahun Babi Tanah

Sudah 31 hari berlalu dari 365 hari yang tersedia di tahun 2019, dan dalam beberapa hari lagi masyarakat Tionghoa akan merayakan Tahun Baru Imlek 2570. Tahun 2019, penanggalan China kuno merupakan tahun Babi Kayu berelemen tanah. Ahli astrologi China kuno pun sudah banyak yang mengeluarkan pendapat berkenaan dengan kondisi finansial yang kelihatannya tidak begitu baik.

Saya secara pribadi tidak pernah memusingkan apa ramalan dari para ahli astrologi China kuno tapi yang saya tahu bahwa tanpa perencanaan keuangan yang baik, rezeki sebanyak apa pun bisa menguap begitu saja.

#FinClic Bebas Utang

Siapa dari kalian yang punya utang? Pastinya semua tidak bisa lepas dari utang terutama Kredit Pemilikan Rumah (KPR) karena nilai properti yang semakin mahal dari tahun ke tahun.

Kapan sih kamu mau utang yang dimiliki lunas? Coba deh kamu baca salah satu artikel mengenai resolusi keuangan 2019, siapa tahu kamu jadi mau menantang diri sendiri untuk #2019BebasUtang. Tidak ada cara magis untuk menyelesaikan utang karena hanya ada satu cara untuk bebas dari utang yaitu dengan membayar utang lunas! Utang itu adalah pinjaman dan harus dikembalikan kepada si pemberi pinjaman.