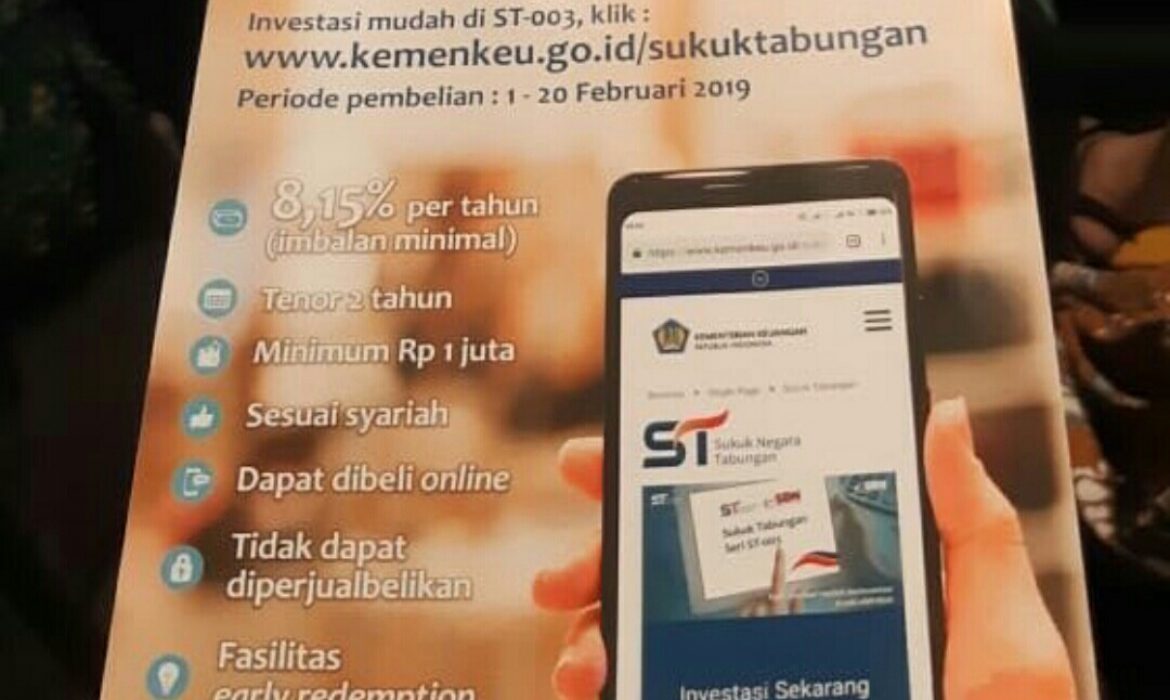

Investasi Sekarang di Sukuk Tabungan Seri ST-003

Sukuk Negara Tabungan (Sukuk Tabungan) adalah produk investasi syariah yang ditawarkan oleh Pemerintah Indonesia kepada individu Warga Negara Indonesia, sebagai investasi yang aman, mudah, terjangkau dan menguntungkan.

Sukuk Tabungan dikelola berdasarkan prinsip syariah, tidak mengandung unsur maysir (judi), gharar (ketidakjelasan) dan riba (usury) serta telah dinyatakan sesuai syariah oleh Dewan Syariah Nasional – Majelis Ulama Indonesia (DSN-MUI).

Female Daily Network X QM Financial Training Series 1

Pelatihan financial literacy yang dilakukan secara online melalui aplikasi zoom dinamakan Financial Clinic Online Series (FCOS). FCOS dapat dilakukan di mana pun dan kapan pun. Sehingga masalah yang dihadapi untuk belajar mengenai pengaturan keuangan seperti biaya mahal, tempat tinggal jauh dan keterbatasan waktu dapat teratasi. Biaya FCOS ini harganya relatif terjangkau, Yang lebih seru lagi, FCOS hadir setiap hari dengan topik yang berbeda sehingga kamu dapat memilih materi sesuai dengan kebutuhanmu. Untuk jadwal kelas dapat dilihat di event.qmfinancial.comTidak hanya FCOS saja yang mempunyai topik materi financial literacy yang lengkap, QM juga memberikan paket pelatihan lengkap, yang dinamakan QM Training Series. Apabila merasa lebih nyaman dengan edukasi finansial offline/bertemu tatap muka langsung, trainer dari QM Financial dapat dipanggil oleh perusahaan atau komunitas. Awal tahun 2019 Female Daily Network mengundang QM Financial untuk mengadakan QM Training Series selama 6 tahapan. Selain dilengkapi dengan topik materi yang lengkap, QMTraining Series juga melakukan pre test dan post test saat training. Inilah yang menjadi kelebihan QMTraining Series yang bertujuan untuk mengukur pengetahuan sebelum dan sesudah dilakukan pelatihan. Peserta juga diberikan reflection page, agar mengetahui apa saja yang telah dipelajari hari ini dan action apa yang akan dilakukan selanjutnya. Seru bukan?!

Peruntungan di Tahun Babi Tanah

Sudah 31 hari berlalu dari 365 hari yang tersedia di tahun 2019, dan dalam beberapa hari lagi masyarakat Tionghoa akan merayakan Tahun Baru Imlek 2570. Tahun 2019, penanggalan China kuno merupakan tahun Babi Kayu berelemen tanah. Ahli astrologi China kuno pun sudah banyak yang mengeluarkan pendapat berkenaan dengan kondisi finansial yang kelihatannya tidak begitu baik.

Saya secara pribadi tidak pernah memusingkan apa ramalan dari para ahli astrologi China kuno tapi yang saya tahu bahwa tanpa perencanaan keuangan yang baik, rezeki sebanyak apa pun bisa menguap begitu saja.

#FinClic Bebas Utang

Siapa dari kalian yang punya utang? Pastinya semua tidak bisa lepas dari utang terutama Kredit Pemilikan Rumah (KPR) karena nilai properti yang semakin mahal dari tahun ke tahun.

Kapan sih kamu mau utang yang dimiliki lunas? Coba deh kamu baca salah satu artikel mengenai resolusi keuangan 2019, siapa tahu kamu jadi mau menantang diri sendiri untuk #2019BebasUtang. Tidak ada cara magis untuk menyelesaikan utang karena hanya ada satu cara untuk bebas dari utang yaitu dengan membayar utang lunas! Utang itu adalah pinjaman dan harus dikembalikan kepada si pemberi pinjaman.

5 Hal Yang Sering Ditanyakan Tentang Dana Melahirkan

Rasa bahagia memenuhi relung hati saat mengetahui kalau hasil alat tes kehamilan dinyatakan positif! Itu artinya buah hati yang ditunggu-tunggu akan lahir dalam waktu kurang lebih sembilan bulan kedepan.

Biasanya, calon orangtua baru sangat antusias menyambut calon buah hati sehingga habis-habisan hanya sekadar membeli perlengkapan bayi serta kebingungan mempersiapkan Dana Melahirkan!

Calon orangtua baru sebaiknya mengetahui 5 Hal tentang Dana Melahirkan seperti di bawah ini:

Pekerja Migran Indonesia Bisa Menabung Dengan Tujuan

Siapa di antara kalian yang sejak kecil sudah diajarkan untuk menabung oleh orangtua? Tentunya sebagian besar kita akrab dengan peribahasa “Hemat Pangkal Kaya” dan sudah mengenal proses menabung sejak kecil.

Anehnya, ketika dewasa, seharusnya proses menabung bisa semakin mudah dan advanced pada kenyataannya tidak pernah sukses. Apa yang salah ya? Jawabannya adalah karena kita diajarkan menabung tapi tanpa tujuan sehingga proses menabung menjadi hal yang seringkali disabotase oleh diri sendiri.

Kalau minggu lalu kita membahas tentang Tips Cara Mengatur Gaji Bagi Pekerja Migran Indonesia, kali ini QM Financial akan memberikan tips bagi setiap pembaca khususnya pekerja migran Indonesia untuk bisa menabung dengan tujuan.

#FinClic What Happens After You Die

Di dalam kehidupan ini tidak ada hal yang pasti tetapi ada satu hal yang pasti yaitu bahwa setiap orang tanpa terkecuali akan meninggal pada waktuNya.

Topik #FinClic kali ini memang terasa tidak nyaman namun mau tidak mau kita pasti akan berhadapan dengan kenyataan hidup yang satu ini. Sehingga apabila terjadi meninggal, apa yang akan terjadi kepada orang terkasih yang ditinggalkan untuk melanjutkan kehidupan terutama hal keuangan yang harus dipikirkan.

#FinClic: Berapa Sih Gaji Ideal Itu?

Bicara soal gaji, sebagai pekerja kantoran kamu tentunya ingin ada kenaikan setiap tahunnya. Hampir di semua perusahaan punya kebijakan menaikkan gaji minimal satu kali dalam setahun. Saat tiba penyesuaian kenaikan gaji, kamu pasti bertanya-tanya, “Berapa sih gaji ideal itu?” Pertanyaan ini muncul karena seringkali kamu merasa gaji dan tagihan seperti berkejar-kejaran tidak ada habisnya.

Baca juga: 5 Resep Untuk Masalah Cashflow

Sebenarnya enggak ada patokan berapa gaji ideal, karena gaji ideal itu relatif bagi setiap orang. Kenapa? Karena standar hidup orang yang berbeda. Ada yang baik-baik saja tanpa perlu ngopi di café, tapi ada yang merasa setiap hari harus minum kopi. Ada yang menikmati menggunakan transportasi umum, tapi ada yang lebih nyaman menggunakan kendaraan pribadi.

Gaji Ideal Pekerja Kantoran

Jadi, berapa standar gaji ideal untuk dirimu sendiri? Menurut hasil survei Instagram @QM_Financial, gaji untuk pekerja kantoran yang berumur 30 tahun adalah sekitar Rp10-20 juta.

Gaji Ideal Pasangan yang Keduanya Sama-Sama Bekerja

Kalau pengalaman Ligwina Hananto, lead trainer QM Financial–saking naksir dan cinta–iya-iya aja ketika suaminya mengajak menikah 18 tahun lalu. Wina lupa menanyakan gaji pasangannya ketika itu. Padahal begitu menikah, ada tanggung jawab yang pasti akan membawa kamu ke dalam obrolan mengenai keuangan dengan pasangan.

Baca juga: Kamu dan Pasangan Jujur Nggak Soal Keuangan? Sstt, Ini Triknya!

Pengalaman Wina, dulu saat 5 tahun pertama pernikahannya, mereka saling bercerita mengenai penghasilan berdua. Suami harus memberikan gaji, nanti istri yang mengatur, itu dulu.

Kini setelah 18 tahun menikah, masing-masing berperan bersama-sama karena keduanya bekerja. Suami akan bertanggung jawab untuk pengeluaran cicilan rumah, SPP anak, gaji supir, listrik dan BBM. Sedangkan Wina akan bertanggung jawab untuk pengeluaran belanja bulanan, gaji ART dan iuran di luar SPP anak. Mengatur keuangan bersama pasangan harus didasari oleh kenyamanan dan kesepakatan bersama.

Baca juga: Biasa Jadi Baik: Ngobrolin Uang Bersama Pasangan

Gaji Ideal bagi Pasangan dengan Tanggungan

Gaji ideal bagi kamu yang sudah menikah dan harus membantu orangtua beserta adik, balik lagi, jawabannya relatif, tergantung dari biaya hidup keluarga kamu.

Kalau biaya hidup keluarga kamu Rp200ribu per bulan maka gaji Rp1juta per bulan tergolong ideal. Bandingkan dengan penduduk di Amerika yang bergaji USD2,500. Buat orang Indonesia, gaji USD2,500 tergolong besar dengan kurs sekitar Rp14.000-an. Buat mereka yang tinggal di Amerika, khususnya kota San Fransisco, biaya sewa apartemen sangat mahal. Karena itu, kebanyakan orang yang bekerja di area San Fransisco akan menyewa tempat tinggal di daerah suburban terdekat, dan menggunakan transportasi umum menuju kantor.

Kembali lagi ke hasil survei di atas bahwa gaji ideal sekitar Rp30juta, tergantung pengeluaranmu seperti apa. Kalau untuk cicilan rumah sudah Rp10juta per bulan, transportasi Rp5juta per bulan, pengeluaran rutin, dan masih ada uang sekolah anak, maka pastinya tidak ideal.

Jadi, yuk hitung dulu berapa pengeluaran bulananmu, kalau pengeluarannya Rp10juta per bulan maka kamu membutuhkan penghasilan yang besarnya lebih dari Rp10juta agar masih ada sisa yang bisa ditabung dan diinvestasikan.

Baca juga: Karyawan bisa gampang atur keuangan dengan rasio ini!

Sisa Gaji yang Bisa Ditabung

Nah, ngomongin sisa yang bisa ditabung atau diinvestasikan erat kaitannya dengan penghasilan bisa bulanan ataupun tahunan sebagai amunisinya. Amunisi tersebut berupa: kas tersedia sekarang, berapa jumlah yang bisa disisihkan dari gaji bulanan dan tahunan. Untuk besaran jumlah yang bisa disisihkan dari penghasilan bulanan berkisar di 10%-30% dari penghasilan.

Baca juga: 5 Hal Keuangan The Grown Ups

Bagi kamu yang bisa menabung/investasi sebesar 30% dari penghasilan perbulan itu artinya gaji besar atau hemat sekali serta tidak ada pengeluaran rutin untuk keluarga. Sedangkan untuk investasi tahunan bisa berkisar 30%-50% dari penghasilan tahunan.

Gaji Ideal untuk Karyawan dari Sisi Pemilik Bisnis

Kalau di atas kita sudah membahas tentang gaji ideal untuk pekerja kantoran, lalu bagaimanakah untuk menentukan gaji ideal bagi karyawan yang bekerja dengan kita?

Pengalaman salah satu klien bisnis QM Financial, dengan omzet Rp60juta per bulan dia bisa mempekerjakan 1 orang karyawan dengan gaji UMP DKI Rp3,4juta di tahun 2018, termasuk THR dengan catatan tidak ada biaya tetap yang besar seperti sewa kantor.

Pemilik bisnis bisa juga menghitung besaran gaji dengan gabungan biaya, yaitu tetap (fixed cost) dan variabel (variable cost).

Untuk gaji tetap setiap bulannya akan keluar sebesar Rp3,4juta. Kalau gaji secara variabel artinya kalau perusahaan bisa menghasilkan Rp1Milyar maka ada bonus bulanan sejumlah tertentu yang akan dibagikan.

Maka kamu sebagai pemilik bisnis bisa menentukan karyawan mau digaji dengan metode apa, mau gaji pokok atau berdasarkan variabel bahkan kombinasi keduanya.

Baca juga: Laporan Keuangan Bisnis,Pentingkah?

Sebelum menyisihkan gaji untuk ditabung atau diinvestasikan, harus tahu dulu “Tujuan Lo Apa”. Di QM Finansial, filosofi #TujuanLoApa artinya uang harus punya manfaat di dalam hidup kamu, mau dipakai apa uang yang kamu miliki, apakah untuk Dana Darurat, Dana Pensiun, Dana Liburan dsb. Filosofi ini juga menunjukkan kepada kita bahwa uang bukan segalanya tetapi yang penting tujuannya apa. Tujuan finansial ini punya 3 elemen yang meliputi Judul+ Jumlah uang + Jangka waktu. Jika jangka waktu pendek cukup dengan menabung. Kalau jangka waktu panjang, boleh diinvestasikan.

Baca juga: #FinClic Resolusi Keuangan 2019

Misalnya, anak kedua Wina sudah mau masuk SMA pada Juli 2019 dengan uang pangkal sebesar Rp20juta. Kebetulan uang pangkal ini sudah tersedia, apakah perlu untuk diinvestasikan lagi? Tentu saja enggak dong, kan sudah cukup.

Terus follow instagram QM Financial serta twitter @QM_Financial. Ada juga #FinClic dan IG Live yang seru setiap Senin!

-Honey Josep-

#FinClic Resolusi Keuangan 2019

Apakah kalian sudah punya resolusi keuangan di tahun baru?

Pengalaman Ligwina Hananto, CEO serta lead trainer dari QM Financial, biasanya dia gagal bikin resolusi di tahun yang baru.

Kenapa sampai gagal bikin resolusi tahun baru, termasuk juga resolusi keuangan?

Karena resolusi biasanya hanya ditaruh di atas awan dan tidak turun menjejakkan kaki di bumi sehingga tidak menjadi apa-apa. Seperti financial plan, resolusi keuangan itu harus ada fokus/target/tujuannya apa dan harus ada action plan supaya tercapai.

Dalam membuat resolusi keuangan yang biasa kami sebut sebagai tujuan keuangan di QM Financial sangat penting membantu kita menunjukkan fokus.

Misalnya dari Jakarta kamu mau berangkat liburan sekeluarga , maka sebelum kamu menentukan mau naik pesawat/kereta api atau menggunakan mobil pribadi, kamu harus menentukan dulu destinasimu. Jadi, kamu harus menentukan titik tujuan dan titik berangkat. Ketika berangkat dari Jakarta Barat atau Jakarta Pusat maka kendaraan yang kamu pakai untuk bisa mencapai tujuan perjalananmu akan berbeda-beda. Di dalam perencanaan keuangan ada yang namanya Tujuan Finansial dan Kondisi Awal.

Prinsipnya: Ada Tujuan yang Realistis

Saat kita bicara tentang resolusi, boleh saja memiliki impian setinggi langit tapi impian tinggi itu harus diturunkan menjadi impian yang realistis. Sehingga Tujuan Finansial harus didefinisikan dengan tiga rumus yaitu, Judul + Target Rupiah + Jangka Waktu

Idealnya kamu harus membuat Tujuan Keuangan sekaligus tetapi ternyata manusia itu punya keterbatasan dari segi penghasilan, keterbatasan kemampuan menyisihkan dan lainnya. Sehingga kamu mau berkomitmen untuk resolusi keuangan yang mana dulu?

Fokus pada satu resolusi dulu yuk!

Misalnya Dana Menikah Rp100juta dalam 6 bulan harus terkumpul, maka semua sumber uang yang ada mulai dari gaji, bonus, THR, dan warisan yang didapat disisihkan untuk Dana Darurat. Atau mau melunasi utang kartu kredit. Langkah pertama melunasi utang kartu kredit adalah berhenti dulu pakai kartu kreditnya supaya utangnya tidak bertambah. Langkah kedua, bayar kartu kredit dengan tabungan/deposito/uang tunai/emas yang bisa dicairkan untuk melunasinya.

baca juga: Tips Mensukseskan Resolusi Keuangan 2019

Nah, semoga resolusi keuangan tahun 2019 ini bisa terwujud semua ya!

-QM Admin-

#FinClic Solusi Keuangan Sebelum dan Sesudah Menikah

Salah satu impian setiap orang adalah menikah dengan orang yang dicintai dan mencintai kita. Menikah merupakan keputusan terbesar dari dua pribadi utnuk menjadi satu dan diperlukan cinta serta komitmen untuk membangun pernikahan.

Minggu lalu, saya baru merayakan ulang tahun pernikahan yang kedua belas. Saya masih ingat saat menyiapkan pernikahan dua belas tahun yang lalu dengan anggaran terbatas dan semuanya dikerjakan sendiri. Walau anggaran terbatas, saya bisa mewujudkan mimpi saya untuk mengadakan resepsi pernikahan dengan konsep pesta kebun.

baca juga: 3 Langkah Mudah Siapkan Dana Menikah

Nah, apakah kamu sedang mempersiapkan pernikahan? Ada beberapa hal penting yang perlu kamu siapkan sesuai dengan prioritasnya:

Mas Kawin. Ini merupakan pengeluaran yang wajib dilakukan ketika akan menikah. Bagi kalian yang beragama Islam, menyiapkan mas kawin sebaiknya menggunakan hal yang berharga seperti logam mulia misalnya. Besaran nilai mas kawin dapat didiskusikan bersama sehingga nilainya tidak memberatkan. Di beberapa suku di Indonesia, ada juga tambahan biaya untuk uang susu atau uang membeli pengantin. Uang ini terkadang nilainya cukup besar lho, maka perlu dipikirkan juga untuk pengadaannya.

Biaya Akad. Sebenarnya untuk menikah di Kantor Urusan Agama (KUA) pada hari kerja, pengantin dibebaskan dari biaya nikah. Tetapi apabila memutuskan menikah pada hari libur maka pengantin dikenakan biaya nikah sebesar Rp600.000.

Biaya Resepsi Pernikahan. Nah ini dia, bagian biaya yang paling besar dari Dana Menikah. Biasanya biaya resepsi pernikahan membengkak karena permintaan dari keluarga kedua belah pihak dari pasangan pengantin yang menikah. Sebaiknya kamu tidak menggunakan utang untuk membiayai acara resepsi pernikahan. Make a budget and stick to it! Apabila ada tambahan pengeluaran lain di luar anggaran, berterus teranglah kepada keluarga bahwa anggaranmu terbatas. Kemudian berdiskusilah, mana tahu ada pihak keluarga yang bersedia untuk menyumbang atau memberikan hadiah pernikahan di depan yang bisa digunakan untuk membiayai pengeluaran tersebut.

baca juga: Menikah Tanpa Utang

Bulan madu. Ada beberapa orang yang merasa perlu berbulan madu segera setelah mereka menikah namun tidak jarang juga menundanya. Intinya, kalau ingin berbulan madu, pastikan uangnya memang tersedia alias tidak diperkenankan untuk berhutang. Enggak lucu kan kalau setelah acara resepsi usai dan sepulang dari bulan madu, pengantin baru masih membayar cicilan utang untuk kedua hal tersebut sampai setahun kemudian?!

Bicara tentang Keuangan dengan Pasangan. Ketika kamu memutuskan untuk menikah, sebaiknya sejak saat itu juga kamu mulai jujur dan bicara segala hal tentang keuanganmu dan pasangan. Kamu bisa mulai dari berapa penghasilan yang diterima setiap bulannya. Dari sana, kamu bisa juga mengumpulkan data keuangan baik pribadi atau pun milik pasangan berupa aset serta utang yang dimiliki dan arus kas bulanan maupun tahunan.

baca juga: Menikah, bukan hanya status yang berubah

Kamu perlu tahu tertama status utang milikmu pribadi dan pasangan karena menurut Undang Undang Perkawina No 1 tahun 1974, Harta dan utang suami-istri setelah menikah adalah milik bersama kecuali ada perjanjian sebelumnya. Kejelasan atas status harta dan utang berhubungan dengan hukum waris terutama bagi kamu yang beragama Islam.

Kamu juga bisa bicara tentang peran masing-masing di dalam keuangan keluarga. Ada yang istrinya lebih pintar mengelola keuangan, atau ada suami yang lebih mengerti tentang menabung dan berinvestasi maka pengelolaan keuangan diberikan kepadanya.

baca juga: 5 Hal Perencanaan Keuangan Pengantin Baru

Apabila kamu mengalami kesulitan untuk ngobrol keuangan dengan pasangan, ada baiknya kamu mengajak pasangan untuk belajar bersama mengenai pengelolaan keuangan keluarga. Bisa dimulai dari yang sederhana dulu seperti membaca artikel tentang keuangan di website QM Financial atau mengikuti kelas online yang QM adakan. Untuk jadwal bisa dilihat di sini.

baca juga: Ngobrolin Uang Dengan Pasangan

Menentukan Anggaran Pengeluaran. Setelah menikah, kamu perlu membuat anggaran pengeluaran keluarga yang terdiri atas 5 pos yaitu:

| Pos Pengeluaran | Persentase dari penghasilan bulanan |

| Menabung / Investasi | Minimal 10% |

| Pengeluaran Rutin | 40% – 60% |

| Sosial | 2,5% – 10% |

| Cicilan Utang | Maksimal 30% |

| Lifestyle | Maksimal 20% |

Pengantin baru diharapkan dapat menyisihkan pendapatannya setiap bulan lebih dari 10% karena belum ada pengeluaran yang besar seperti pengeluaran untuk anak. Biasanya, setelah seseorang memiliki anak, kemampuan menyisihkan uang untuk ditabung akan terganggu.

baca juga: Cara Mengatur Arus Kas

Menentukan Tujuan Keuangan. Langkah berikutnya setelah menikah, kamu bisa mulai menentukan tujuan keuangan bersama. Ada tujuan keuangan seperti Dana Darurat, Dana Beli Rumah Baru atau juga sudah mulai memikirkan Dana Darurat. Apapun tujuan keuangan yang ingin kamu buat bersama pasangan, pastikan semua tujuan keuanganmu terproteksi dengan baik melalui asuransi.

baca juga: Tujuan Keuangan & Blueprint Of Your Money

Terus follow instagram QM Financial serta twitter @QM_Financial. Ada juga #FinClic dan IG Live yang seru setiap Senin!

-Honey Josep-