Kenali 5 Masalah Keuangan Keluarga Agar Tak Menjadi Retaknya Hubungan Rumah Tangga

Dalam kehidupan berumah tangga, masalah keuangan seringkali jadi masalah yang memicu pertengkaran dan tidak jarang menjadi penyebab berakhirnya hubungan rumah tangga.

Memang perlu diakui bahwa uang punya peran penting di dalam hidup tapi jangan sampai hanya gara-gara uang hubungan harmonis berakhir tragis!

Masalah rumah tangga yang diawali dengan masalah keuangan tidak hanya mengintai mereka yang berpenghasilan minim. Pasangan yang memiliki penghasilan selangit pun tidak lepas dari risiko masalah keuangan ini.

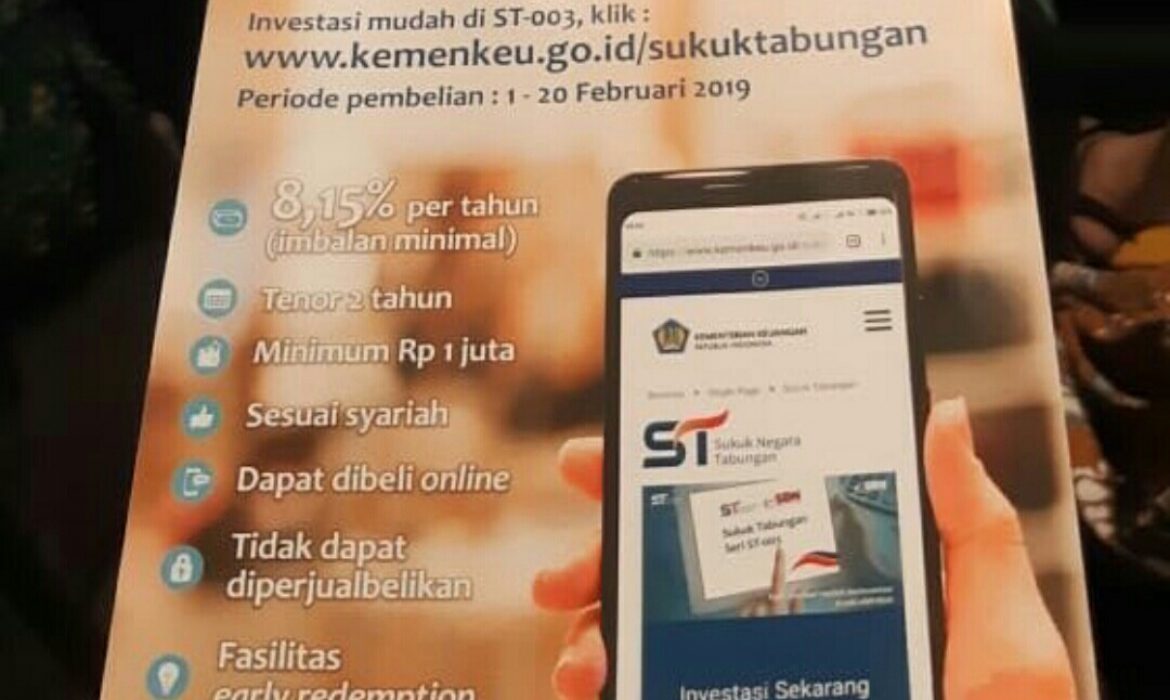

Investasi Sekarang di Sukuk Tabungan Seri ST-003

Sukuk Negara Tabungan (Sukuk Tabungan) adalah produk investasi syariah yang ditawarkan oleh Pemerintah Indonesia kepada individu Warga Negara Indonesia, sebagai investasi yang aman, mudah, terjangkau dan menguntungkan.

Sukuk Tabungan dikelola berdasarkan prinsip syariah, tidak mengandung unsur maysir (judi), gharar (ketidakjelasan) dan riba (usury) serta telah dinyatakan sesuai syariah oleh Dewan Syariah Nasional – Majelis Ulama Indonesia (DSN-MUI).

#FinClic Tips Cara Atur Uang Buat Milenial

Ligwina Hananto, lead trainer QM Financial ingin cerita bedanya cara atur uang ketika Wina juga masih berumur 20-an dengan generasi langgas saat ini.

Peruntungan di Tahun Babi Tanah

Sudah 31 hari berlalu dari 365 hari yang tersedia di tahun 2019, dan dalam beberapa hari lagi masyarakat Tionghoa akan merayakan Tahun Baru Imlek 2570. Tahun 2019, penanggalan China kuno merupakan tahun Babi Kayu berelemen tanah. Ahli astrologi China kuno pun sudah banyak yang mengeluarkan pendapat berkenaan dengan kondisi finansial yang kelihatannya tidak begitu baik.

Saya secara pribadi tidak pernah memusingkan apa ramalan dari para ahli astrologi China kuno tapi yang saya tahu bahwa tanpa perencanaan keuangan yang baik, rezeki sebanyak apa pun bisa menguap begitu saja.

Pekerja Migran Indonesia Bisa Menabung Dengan Tujuan

Siapa di antara kalian yang sejak kecil sudah diajarkan untuk menabung oleh orangtua? Tentunya sebagian besar kita akrab dengan peribahasa “Hemat Pangkal Kaya” dan sudah mengenal proses menabung sejak kecil.

Anehnya, ketika dewasa, seharusnya proses menabung bisa semakin mudah dan advanced pada kenyataannya tidak pernah sukses. Apa yang salah ya? Jawabannya adalah karena kita diajarkan menabung tapi tanpa tujuan sehingga proses menabung menjadi hal yang seringkali disabotase oleh diri sendiri.

Kalau minggu lalu kita membahas tentang Tips Cara Mengatur Gaji Bagi Pekerja Migran Indonesia, kali ini QM Financial akan memberikan tips bagi setiap pembaca khususnya pekerja migran Indonesia untuk bisa menabung dengan tujuan.

Kamu tahu investasi apa yang sedang dijalankan?

Menurut data Perserikatan Bangsa Bangsa (PBB) 3 Oktober 2018, populasi penduduk Indonesia sebanyak 267.498.464 jiwa dengan rata-rata usia 28 tahun memiliki pengetahuan dan inklusi untuk investasi yang rendah.

Pertanyaannya sekarang, apakah kamu sudah memulai investasimu? Kalau sudah, apakah kamu sudah tahu investasi apa yang sedang kamu jalankan?

baca juga: Blueprint of Your Money

JENIS INVESTASI

Akumulatif. Artinya kamu berinvestasi agar tujuan keuangan tercapai. Misalnya kamu punya target mengumpulkan Rp10juta dalam jangka waktu 10 bulan maka cukup dengan menabung. Tapi ada juga tujuan keuangan yang nilainya besar seperti Dana Pensiun maka kamu membutuhkan uang untuk bertumbuh lebih cepat tapi ada risiko yang juga besar. Produk yang digunakan untuk berinvestasi yang sifatnya akumulatif adalah tabungan/deposito/emas/reksa dana/unitlink.

Generatif. Jenis investasi ini merupakan aset yang bisa menghasilkan uang (passive income). Misalnya kamu mempunyai 100 juta dengan bunga 5% per tahun yang tidak perlu dicairkan, kamu cukup hidup dari bunga deposito saja. Inilah investasi yang sifatnya generative, hasil aset aktif tersebut menjadi penghasilanmu setiap bulannya.

REVIEW INVESTASIMU

Dalam perencanaan keuangan bukan sekadar punya target kemudian mengumpulkan tapi ada satu proses lanjutan berupa review investasi. Misalnya cara mereview kinerja reksa dana saham yang kamu miliki dengan membandingkan IHSG yang berlaku pada tahun tersebut.

Misalnya IHSG return 20% tapi reksa dana saham yang kamu miliki hanya memberikan return 12% maka kamu bisa mempertanyakan kepada manajer investasi kenapa reksa dana tersebut kurang bagus. Tapi kalau return reksa dana saham yang kita miliki 12% sedangkan IHSG 13% maka bisa dibilang reksa dana yang kamu miliki cukup baik.

Dari hasil financial plan review ini bisa menjadi acuan untuk 2-3 tahun kedepan sehingga tidak perlu setiap tahun mengganti rencana keuangan kecuali asumsi yang digunakan tidak lagi relevan. Misalnya, tahun 2007 target return reksa dana saham 30% dan kenyataannya menghasilkan return sebesar 70%. Imbal hasil reksa dana saham tidak selalu tinggi sehingga saat kenyataannya hanya dapat memberikan return 30% maka asumsi yang dipakai di dalam financial plan menjadi 16%.

Dengan menurunnya asumsi return di dalam financial plan artinya jumlah investasinya menjadi lebih besar.

baca juga: Akhir Tahun Saatnya Review Keuanganmu!

Kalau kamu ingin belajar tentang perencanaan keuangan lebih lengkap sebagai salah satu resolusi keuangan di 2019, yuk ikutan Financial Clinic Online Series di event.qmfinancial.com

-QM Admin-

#FinClic: Berapa Sih Gaji Ideal Itu?

Bicara soal gaji, sebagai pekerja kantoran kamu tentunya ingin ada kenaikan setiap tahunnya. Hampir di semua perusahaan punya kebijakan menaikkan gaji minimal satu kali dalam setahun. Saat tiba penyesuaian kenaikan gaji, kamu pasti bertanya-tanya, “Berapa sih gaji ideal itu?” Pertanyaan ini muncul karena seringkali kamu merasa gaji dan tagihan seperti berkejar-kejaran tidak ada habisnya.

Baca juga: 5 Resep Untuk Masalah Cashflow

Sebenarnya enggak ada patokan berapa gaji ideal, karena gaji ideal itu relatif bagi setiap orang. Kenapa? Karena standar hidup orang yang berbeda. Ada yang baik-baik saja tanpa perlu ngopi di café, tapi ada yang merasa setiap hari harus minum kopi. Ada yang menikmati menggunakan transportasi umum, tapi ada yang lebih nyaman menggunakan kendaraan pribadi.

Gaji Ideal Pekerja Kantoran

Jadi, berapa standar gaji ideal untuk dirimu sendiri? Menurut hasil survei Instagram @QM_Financial, gaji untuk pekerja kantoran yang berumur 30 tahun adalah sekitar Rp10-20 juta.

Gaji Ideal Pasangan yang Keduanya Sama-Sama Bekerja

Kalau pengalaman Ligwina Hananto, lead trainer QM Financial–saking naksir dan cinta–iya-iya aja ketika suaminya mengajak menikah 18 tahun lalu. Wina lupa menanyakan gaji pasangannya ketika itu. Padahal begitu menikah, ada tanggung jawab yang pasti akan membawa kamu ke dalam obrolan mengenai keuangan dengan pasangan.

Baca juga: Kamu dan Pasangan Jujur Nggak Soal Keuangan? Sstt, Ini Triknya!

Pengalaman Wina, dulu saat 5 tahun pertama pernikahannya, mereka saling bercerita mengenai penghasilan berdua. Suami harus memberikan gaji, nanti istri yang mengatur, itu dulu.

Kini setelah 18 tahun menikah, masing-masing berperan bersama-sama karena keduanya bekerja. Suami akan bertanggung jawab untuk pengeluaran cicilan rumah, SPP anak, gaji supir, listrik dan BBM. Sedangkan Wina akan bertanggung jawab untuk pengeluaran belanja bulanan, gaji ART dan iuran di luar SPP anak. Mengatur keuangan bersama pasangan harus didasari oleh kenyamanan dan kesepakatan bersama.

Baca juga: Biasa Jadi Baik: Ngobrolin Uang Bersama Pasangan

Gaji Ideal bagi Pasangan dengan Tanggungan

Gaji ideal bagi kamu yang sudah menikah dan harus membantu orangtua beserta adik, balik lagi, jawabannya relatif, tergantung dari biaya hidup keluarga kamu.

Kalau biaya hidup keluarga kamu Rp200ribu per bulan maka gaji Rp1juta per bulan tergolong ideal. Bandingkan dengan penduduk di Amerika yang bergaji USD2,500. Buat orang Indonesia, gaji USD2,500 tergolong besar dengan kurs sekitar Rp14.000-an. Buat mereka yang tinggal di Amerika, khususnya kota San Fransisco, biaya sewa apartemen sangat mahal. Karena itu, kebanyakan orang yang bekerja di area San Fransisco akan menyewa tempat tinggal di daerah suburban terdekat, dan menggunakan transportasi umum menuju kantor.

Kembali lagi ke hasil survei di atas bahwa gaji ideal sekitar Rp30juta, tergantung pengeluaranmu seperti apa. Kalau untuk cicilan rumah sudah Rp10juta per bulan, transportasi Rp5juta per bulan, pengeluaran rutin, dan masih ada uang sekolah anak, maka pastinya tidak ideal.

Jadi, yuk hitung dulu berapa pengeluaran bulananmu, kalau pengeluarannya Rp10juta per bulan maka kamu membutuhkan penghasilan yang besarnya lebih dari Rp10juta agar masih ada sisa yang bisa ditabung dan diinvestasikan.

Baca juga: Karyawan bisa gampang atur keuangan dengan rasio ini!

Sisa Gaji yang Bisa Ditabung

Nah, ngomongin sisa yang bisa ditabung atau diinvestasikan erat kaitannya dengan penghasilan bisa bulanan ataupun tahunan sebagai amunisinya. Amunisi tersebut berupa: kas tersedia sekarang, berapa jumlah yang bisa disisihkan dari gaji bulanan dan tahunan. Untuk besaran jumlah yang bisa disisihkan dari penghasilan bulanan berkisar di 10%-30% dari penghasilan.

Baca juga: 5 Hal Keuangan The Grown Ups

Bagi kamu yang bisa menabung/investasi sebesar 30% dari penghasilan perbulan itu artinya gaji besar atau hemat sekali serta tidak ada pengeluaran rutin untuk keluarga. Sedangkan untuk investasi tahunan bisa berkisar 30%-50% dari penghasilan tahunan.

Gaji Ideal untuk Karyawan dari Sisi Pemilik Bisnis

Kalau di atas kita sudah membahas tentang gaji ideal untuk pekerja kantoran, lalu bagaimanakah untuk menentukan gaji ideal bagi karyawan yang bekerja dengan kita?

Pengalaman salah satu klien bisnis QM Financial, dengan omzet Rp60juta per bulan dia bisa mempekerjakan 1 orang karyawan dengan gaji UMP DKI Rp3,4juta di tahun 2018, termasuk THR dengan catatan tidak ada biaya tetap yang besar seperti sewa kantor.

Pemilik bisnis bisa juga menghitung besaran gaji dengan gabungan biaya, yaitu tetap (fixed cost) dan variabel (variable cost).

Untuk gaji tetap setiap bulannya akan keluar sebesar Rp3,4juta. Kalau gaji secara variabel artinya kalau perusahaan bisa menghasilkan Rp1Milyar maka ada bonus bulanan sejumlah tertentu yang akan dibagikan.

Maka kamu sebagai pemilik bisnis bisa menentukan karyawan mau digaji dengan metode apa, mau gaji pokok atau berdasarkan variabel bahkan kombinasi keduanya.

Baca juga: Laporan Keuangan Bisnis,Pentingkah?

Sebelum menyisihkan gaji untuk ditabung atau diinvestasikan, harus tahu dulu “Tujuan Lo Apa”. Di QM Finansial, filosofi #TujuanLoApa artinya uang harus punya manfaat di dalam hidup kamu, mau dipakai apa uang yang kamu miliki, apakah untuk Dana Darurat, Dana Pensiun, Dana Liburan dsb. Filosofi ini juga menunjukkan kepada kita bahwa uang bukan segalanya tetapi yang penting tujuannya apa. Tujuan finansial ini punya 3 elemen yang meliputi Judul+ Jumlah uang + Jangka waktu. Jika jangka waktu pendek cukup dengan menabung. Kalau jangka waktu panjang, boleh diinvestasikan.

Baca juga: #FinClic Resolusi Keuangan 2019

Misalnya, anak kedua Wina sudah mau masuk SMA pada Juli 2019 dengan uang pangkal sebesar Rp20juta. Kebetulan uang pangkal ini sudah tersedia, apakah perlu untuk diinvestasikan lagi? Tentu saja enggak dong, kan sudah cukup.

Terus follow instagram QM Financial serta twitter @QM_Financial. Ada juga #FinClic dan IG Live yang seru setiap Senin!

-Honey Josep-

5 Cara Mengatur Keuangan Pribadi untuk Si Lajang

Hei! Sudah tahun 2019 nih! Masa’ masih jomblo aja? Buat kamu yang masih lajang, mungkin pertanyaan tersebut sering dilontarkan kepadamu padahal kamu merasa baik-baik saja dengan hidupmu alias jojoba, jomblo jomblo bahagia! Walaupun kamu jojoba, jangan sampai terlena terus enggak mengurus keuangan dengan baik ya! Kamu harus tetap tahu cara mengatur keuangan pribadi.

Baca juga: Blueprint of Your Money

Berikut ada beberapa cara mengatur keuangan pribadi untuk si lajang yang bisa kamu lakukan.

5 Cara Mengatur Keuangan Pribadi untuk Si Lajang

1. Cashflow Management – Pengeluaran

Sadar enggak sih kalau cara mengatur keuangan pribadi itu semuanya berawal dari cashflow?

Secara harfiah, cashflow itu bagian dari laporan keuangan yang dihasilkan pada suatu periode yang menunjukkan aliran masuk dan keluarnya uang kas. Aliran masuknya uang tentu saja penghasilan yang kamu miliki.

Dari jumlah penghasilan tersebut, kamu harus membaginya menjadi 5 pos pengeluaran seperti:

|

Pos Pengeluaran |

Nilainya sebesar |

| Menabung/Investasi | Minimal 10% dari penghasilan |

| Cicilan Utang | Maksimal 30% dari penghasilan |

| Pengeluaran Rutin | Antara 40%-60% dari penghasilan |

| Sosial | Minimal 2,5% dari penghasilan |

| Pribadi/ Lifestyle | Maksimal 20% dari penghasilan |

Agar cashflow-mu terjaga maka hiduplah sewajarnya dan sesuai dengan kemampuan keuanganmu. Kamu tidak perlu memaksakan keinginan menjadi kebutuhan karena pada akhirnya yang merana adalah keuanganmu. Cukup dengan mengambil uang ke ATM selama 1 kali seminggu untuk kebutuhan mingguanmu.

Terus gimana tahunya sejumlah uang yang dibutuhkan selama seminggu? Coba deh buat catatan keuangan selama 1 minggu aja, biar ketahuan berapa sih sebenarnya pengeluaranmu selama satu minggu penuh.

Nah jumlah ini deh yang kamu tarik dari ATM, jadi enggak usah bolak balik ATM dalam 1 minggu kan?

Selain membatasi mengambil ATM 1x seminggu, manfaatkan promosi dari aplikasi keuangan yang sudah banyak ada.

Satu hal yang terpenting lagi, jangan menggunakan kartu kredit untuk berutang! Kalau memang belum ada uangnya untuk membeli sesuatu yang diinginkan, menabung dulu sampai uangnya ada ya!

2. Cashflow Management – Penghasilan

Kalau selama ini kamu sudah mencoba berhemat tetapi selalu merasa penghasilan enggak cukup, mungkin sudah saatnya kamu mencari penghasilan tambahan.

Ada banyak cara untuk mendapatkan penghasilan tambahan selain gaji (kalau pekerja kantoran) yang kamu terima setiap bulan, contohnya berdagang atau menjadi pekerja paruh waktu.

Berdagang sekarang sudah lebih mudah dan bisa dilakukan dengan modal yang minim seperti melalui media sosial yang kamu miliki. Kalau kamu punya keahlian seperti mengajar bahasa asing, mengajar latihan kebugaran atau bahkan menulis, kamu bisa memanfaatkan keahlianmu untuk menambah penghasilan. Atau bisa juga kamu menguangkan hobi yang selama ini kamu tekuni.

Ada banyak kesempatan dan pintu rezeki yang terbuka bagi mereka yang sungguh sungguh berusaha.

3. Living for Today

Terbacanya sangat egois ya, kamu hidup untuk hari ini, tapi ini enggak apa-apa lho!

Setelah semua kerja keras yang kamu lakukan, kamu berhak untuk menikmatinya namun tetap perencanaan keuangan itu penting.

Caranya, miliki tujuan keuangan yang berjangka pendek (1 tahun) seperti dana liburan, dana beli dadget, dana shopping dan sebagainya. Tujuan keuangan yang jangkanya pendek seperti ini cukup dicapai dengan menabung secara bulanan dari pos pengeluaran di atas yaitu minimal 10% dari penghasilan.

4. Preparing for the future

Muda hura-hura, Tua kaya raya.

Jargon ini mungkin saja terjadi atas hidupmu kalau kamu mempersiapkan masa depan sejak saat ini dengan cara berinvestasi.

Kenapa kita perlu berinvestasi? Karena ada yang namanya inflasi yang mengakibatkan meningkatnya harga secara umum dan terus menerus sehingga nilai uang yang dimiliki saat ini tentu akan berbeda dengan nilai di masa depan.

Tujuan keuangan untuk masa depan di antaranya dana menikah, dana DP rumah, dana pensiun, dan dana naik haji. Investasi yang dapat dipilih untuk mencapai tujuan keuangan jangka panjang adalah reksadana, saham, properti dan bisnis.

5. Prepare for the rainy days

Cara mengatur keuangan pribadi yang terakhir adalah kamu harus ingat, bahwa proteksi amat penting karena melindungi aset serta menggantikan penghasilan yang hilang akibat meninggal, kecelakaan dan sakit.

Jenis-jenis asuransi yaitu, asuransi jiwa, asuransi kesehatan, asuransi penyakit kritis, asuransi kecelakaan, asuransi properti, asuransi kendaraan. Yang harus dimiliki oleh setiap lajang adalah asuransi kesehatan.

Nah, mudah bukan cara menngatur keuangan pribadi buat kamu yang lajang, sehingga kamu bisa hore hore hura hura tanpa huru hara keuangan?

Kalau kamu ingin belajar tentang perencanaan keuangan lebih lengkap sebagai salah satu resolusi keuangan di 2019, yuk ikutan Financial Clinic Online Series di event.qmfinancial.com

-Emiralda Noviarti-

SBR005, Kenalan Yuk!

Halo QM Readers!

Masih ingat bahasan mengenai Resolusi Keuangan 2019 di #FinClic Senin lalu? Bisa jadi salah satu resolusi keuanganmu adalah memiliki aset aktif berupa surat berharga. Instrumen keuangan berupapa surat berharga bisa bermacam-macam. Ada yang bentuknya saham, obligasi, sukuk, Surat Utang Negara (SUN) dan Savings Bond Ritel (SBR).

Savings Bond Ritel (SBR) merupakan salah satu instrumen pembiayaan negara yang ditawarkan kepada individu atau perseorangan yang merupakan Warga Negara Indonesia (WNI) dan aman karena dijamin oleh negara sehingga modal investor tidak akan hilang. Pemerintah menawarkan SBR kepada masyarakat Indonesia sebagai alternatif investasi yang aman, mudah, terjangkau dan menguntungkan. SBR sudah diterbitkan dalam 4 seri dan tahun ini akan terbit SBR005, yuk kita ketahui lebih dalam tentang pilihan investasi ini.

Struktur SBR005

Penerbit. Jelas apabila SBR005 merupakan instrumen pembiayaan negara maka yang menerbitkannya adalah pemerintah Republik Indonesia. Pemerintah selalu berusaha mengelola pembiayaan dengan hati-hati dan memastikan bahwa setiap pembiayaan digunakan untuk kegiatan produktif. Seluruh dana yang diterima melalui penerbitan SBR005 juga akan digunakan untuk membiayai kegiatan-kegiatan pemerintah yang produktif.

Bentuk. Agar SBR005 dapat dicairkan sebelum jatuh tempo maka dibuat fisiknya dalam warkat. Apabila investor ingin mencairkan tanpa warkat maka hanya bisa dilakukan pada Early Redemption.

Early Redemption. Ini merupakan fasilitas yang memungkinkan investor menerima sebagian pelunasan pokok SBR005 oleh pemerintah sebelum jatuh tempo. Early Redemption hanya dapat dimanfaatkan oleh investor dengan minimal kepemilikan Rp2juta dan jumlah maksimal yang dapat diajukan adalah 50% dari total kepemilikan investor. Periode Early Redemption mulai 27 Januari 2020 sampai dengan 4 Februari 2020.

Kupon Mengambang dengan Kupon Minimal 8,15% p.a. SBR005 dengan kupon mengambang artinya besaran kupon akan disesuaikan dengan perubahan Bank Indonesia 7 Day Reserve Repo Rate (BI 7-DRRR) setiap tiga bulan sekali. Sedangkan kupon minimal artinya tingkat kupon pertama yang ditetapkan akan menjadi kupon minimal yang berlaku sampai dengan jatuh tempo. Cara perhitungannya, jika pada bulan April 2019 BI 7-DRRR ditetapkan sebesar 6,25% dengan spread 215bps (2,15%) maka pada periode April-Juli 2019 kupon yang berlaku adalah 8,40% p.a (6,25% + spread 2,15%). Tapi jika pada bulan April 2019 BI 7-DRRR turun menjadi 5,75% maka pada periode April-Juli 2019 kupon yang berlaku bukan 7,90% melainkan tetap 8,15% p.a karena merupakan kupon minimal.

Pemesanan. Minimum pemesanan SBR005 sebesar Rp1juta saja dan maksimum pemesanan Rp3Milyar, sehingga terjangkau bagi siapa saja yang ingi berinvestasi.

Masa Penawaran. SBR005 ditawarkan mulai 10-24 Januari 2019. Kamu bisa memesan SBR005 melalui bank terutama bank BUMN.

Penerbitan. SBR005 diterbitkan pada 30 Januari 2019.

Pembayaran Kupon. Kupon SBR005 dibayarkan tanggal 10 setiap bulannya.

Tenor. Masa jatuh tempo SBR005 adalah 2 tahun yaitu pada 10 Januari 2021.

baca juga: Serba Serbi Investasi

Semoga kamu semakin mengerti mengenai SBR005.

Selamat berinvestasi

-Honey Josep-

Disclaimer: artikel ini adalah bagian dari edukasi publik tentang financial literacy – bukan untuk kegiatan komersil. Apabila mengunakan informasi dalam artikel ini untuk keperluan pengambilan keputusan, investor harus mempertimbangkan semua risiko dan skenario terburuk yang dapat terjadi. QM Financial tidak memberikan jaminan akurasi data dan tidak memberikan jaminan keuntungan atas produk keuangan dan investasi.

Sumber foto: twitter Mutiara Pertiwi

3 Tip Agar Resolusi Keuangan untuk Generasi Milenial Tercapai

Halo generasi milenial! Tahun 2018 sudah berakhir nih dan sekarang sudah masuk minggu ke-2 di tahun 2019. Pastinya tahun baru selalu berkaitan dengan resolusi, bisa mulai dari resolusi kehidupan sampai resolusi keuangan.

Resolusi keuangan apa saja sih yang kamu punya di tahun lalu? Apakah kira-kira resolusimu akan tercapai saat akhir tahun nanti atau malah gagal di tengah jalan?

Ligwina Hananto, selaku lead trainer QM Financial ketika memberikan pelatihan bagi pekerja di The Body Shop Indonesia yang sebagian besarnya merupakan generasi milenial, mengatakan, “Layaknya tahun baru, tidak ada salahnya nih kita membuat lagi resolusi keuangan yang baru di tahun 2019 ini agar keuanganmu makin baik lagi. Enggak usah banyak-banyak yang penting tercapai kan? Dan coba deh bikin resolusimu lebih fokus dan spesifik agar lebih mengena di hati 😊, misalnya #2019LunasiUtang dan #2019InvestasiUntukPensiun”.

Berikut deretan tips yang bisa kamu perhatikan sebagai generasi milenial agar resolusi #2019LunasiUtang dan #2019InvestasiUntukPensiun tercapai

Catat Pengeluaran.

Mencatat pengeluaran ini penting sebagai acuan kamu dalam menyusun resolusi keuangan yang baru. Jangan bosen ya, karena sekarang sudah banyak aplikasi digital untuk mencatat keuangan yang bisa kamu gunakan langsung di ponsel pintarmu.

Perhatikan pengeluaran agar dialokasikan sesuai pos-posnya seperti membayar cicilan, menabung, pengeluaran rutin, pengeluaran sosial dan pengeluaran pribadi atau lifestyle.

Kalau tahun ini kamu naik gaji, maka uangnya bisa dialokasikan untuk melunasi cicilan utang, menabung dan berinvestasi untuk tujuan keuangan yang sudah kamu buat.

Menabung.

Kamu sudah punya tabungan berapa nih di rekening? Enggak habis untuk tahun baru aja kan?!

Kalau sampai saat ini kamu masih belum punya saldo di tabungan, jadikan menabung sebagai resolusi keuangan kamu sebagai generasi milenial di tahun 2019 ini!

Dan ingat, sisihkan di awal agar uangnya tidak habis untuk yang kebutuhan lain. Selain menyisihkan di awal, tahan juga keinginanmu untuk berbelanja dengan menggunakan kartu kredit, karena sesungguhnya kamu tidak memiliki uang yang cukup untuk membayar belanjaanmu di tanggal jatuh tempo pembayaran tagihan!

Baca juga: Kartu Kredit = Tanggung Jawab

Investasi.

Bagi kamu generasi milenials, jangan ragu untuk mulai berinvestasi dari sekarang demi masa depan yang lebih baik. Kamu juga tidak usah khawatir karena harus merogoh kocek dalam-dalam. Bahkan kamu bisa mempersiapkan Dana Pensiun yang jumlahnya besar hanya dengan berinvestasi sebesar 1/2 harga sepatumu!

Saat ini ada sejumlah produk investasi yang tidak memerlukan dana besar, seperti reksa dana. Kamu bisa menyisihkan penghasilanmu mulai dari Rp100ribu untuk diinvestasikan pada produk tersebut, setelah kamu membuat tujuan keuangan dan mengerti tentang reksa dana beserta dengan profil risikomu.

Namun kamu harus punya komitmen rutin dalam berinvestasi agar kamu bisa menikmati hasilnya di kemudian hari.

Itulah deretan tips yang bisa kamu jadikan sebagai acuan agar resolusi #2019LunasiUtang dan #2019InvestasiUntukPensiun generasi milenial dapat tercapai.

Meskipun kamu masih muda, tidak ada salahnya untuk menerapkan gaya hidup hemat di kehidupanmu agar bermanfaat dalam menjaga kestabilan finansial pada masa yang akan datang. Buktikan bahwa kamu adalah generasi milenial yang bisa kuat secara finansial.

Kamu punya kebutuhan pelatihan finansial seperti apa? Sila hubungi tim QM Project di 0811 1500 688 untuk mendiskusikan program sesuai kebutuhanmu.

Jangan lupa follow juga Instagram QM Financial untuk info-info QM Training terbaru.

– Nita Kurniawati-