Wahai Anak Muda, Ayo Atur Uangmu!

Menurutmu, apa sih kebiasaan anak milenial dibawah umur 30 tahun?

Banyak yang akan menjawab senang liburan, sebagian lagi menjawab senang membeli barang bermerek, ada yang sering menggunakan kartu kredit untuk berbelanja… pokoknya semua hal yang bersifat senang-senang di usia muda, ya kan?!

Apakah kebiasaan itu salah? anak milenial pasti akan menjawab tidak, karena usia muda tidak datang dua kali dan pengalaman tidak akan terulang ☺.

Senin, 12 November 2018, QM Financial mengadakan seminar “Ayo Atur Uangmu” pada acara tahunan karyawan PT Procter & Gamble Indonesia (P&G Indonesia).

Financial trainer QM Financial, Jerry Adriaan Pessiwarisa tidak mengajarkan milenial untuk menyiksa diri dan harus berhemat terus. Mengapa? Karena kita berhak untuk bahagia dan menikmati hasil kerja keras kita tapi keuangan harus tetap diatur dengan baik!

Penghasilan yang didapatkan setiap bulannya, selain digunakan untuk bersenang-senang dan menekuni hobi, tetap harus disisihkan untuk tujuan yang berguna untuk masa depan, contohnya tujuan keuangan untuk membeli rumah, Dana Pensiun, Dana Darurat dan lainnya.

Ada 3 hal agar keuanganmu tetap sehat walaupun sering liburan tanpa berutang:

- Catat Pengeluaran. Nah kegiatan yang satu ini biasanya tidak dipernah disentuh oleh kaum milenial karena alasan ribet, dan prinsip yang sudah keluar ya keluar saja, benar enggak? ☺. Mulai deh sekarang catat pengeluaranmu, minimal sebulan agar kamu dapat melihat pola pengeluaranmu sehingga keuangan dapat terkontrol. Kini, kamu bisa memanfaatkan aplikasi digital yang mendukung untuk mencatat pengeluaran di ponselmu. Baca juga: Gunakan Apps Untuk Atur Keuangan

- Alokasikan Uangnya. Setelah melakukan pencatatan keuangan, kamu bisa mengetahui jumlah pengeluaran dan sisa dari uang gaji yang dapat ditabung. Alokasikan gajimu untuk menabung (minimal 10% dari penghasilan bulanan), cicilan (maksimal 30% dari penghasilan bulanan), pengeluaran rutin, pribadi/lifestyle (maksimal 20% dari penghasilan bulanan) dan sosial. Ingat selalu untuk menabung di awal sebelum gajimu habis! Untuk menabung, kamu dapat melakukannya di bank konvensional, menabung emas atau berinvestasi. Buat rekening terpisah antara pengeluaran bulanan, rekening hura-hura dan rekening menabung untuk tujuan masa depan seperti Dana Pensiun. Baca juga: Mulai Dengan Setengah Harga Sepatumu

- Menjaga Cicilan. Cicilan yang sehat adalah maksimal 30% dari penghasilan bulanan. Ini sudah termasuk cicilan gadget, elektronik dan kendaraan serta properti bila ada. Seringkali, milenial mencicil untuk liburan yang sebenarnya tidak disarankan. Pastikan cicilan sudah habis dan tidak ada saat hari keberangkatan tiba. Biasakan apabila ingin berutang, gunakan untuk hal yang produktif seperti utang kepemilikan rumah dan mobil. Baca juga: Saya Butuh Uang, Boleh Utang Enggak?

Jadi, ternyata enggak sesulit itu kan untuk bisa punya keuangan yang sehat tanpa mengesampingkan hal bersenang-senang ☺

Sila tim QM Financial di WA 0811 1500 688 untuk kebutuhan pelatihan di kantormu!

-Mia Damayanti-

Menjadi Pekerja Migran Yang Mandiri

Beberapa tahun terakhir ini, QM Financial bekerjasama dengan Mandiri Sahabatku memberikan pelatihan pengaturan keuangan untuk para Pekerja Migran Indonesia (PMI). Pekerja Migran Indonesia adalah pahlawan devisa. Dari data Badan Nasional Penempatan dan Perlindungan Tenaga Kerja Indonesia (BNP2TKI), setiap tahunnya negara mendapat devisa sekitar Rp100 triliun dari pengiriman uang PMI ke dalam negeri. Terima kasih PMI.

baca juga: Berkunjung ke negara Lee Min Ho

Minggu, 11 November 2018 yang lalu merupakan kelas penutupan pelatihan Mandiri Sahabatku Penang. Ligwina Hananto, lead financial trainer QM Financial memberikan pelatihan keuangan untuk para pekerja migran agar bisa mandiri. Bekerja di luar negeri dengan gaji tinggi tidak menjamin pekerja migran sejahtera keuangannya. Ligwina mengingatkan bahwa tujuan merantau adalah mengumpulkan modal untuk kembali ke kampung halaman. Seringkali para pekerja migran terlalu sibuk membantu keluarga tapi lupa mengumpulkan uang untuk diri sendiri.

Ini adalah lima masalah keuangan yang sering dihadapi oleh para pekerja migran:

- Semua uang ditransfer ke keluarga, tapi tidak jadi aset apa-apa

- Sudah bekerja lama jadi PMI, tabungan tetap nol

- Sebelum pergi punya banyak utang, penghasilan habis untuk cicilan

- Tidak punya tujuan yang jelas, akhirnya uang tidak terkumpul

- Gaya hidup tinggi

Rejeki memang sudah ada yang mengatur, tapi kalau sudah ada di tangan kita, mari diatur.

Bagaimana caranya?

Mulai dengan mencatat pengeluaran

QM Financial membagi pengeluaran bulanan ke dalam 5 pos utama: cicilan utang, rutin, menabung/investasi, sosial, serta gaya hidup. Mengirim uang ke keluarga di kampung halaman, masuk ke pos sosial ya. Jika kita mampu membantu orang lain, kita juga harus mampu membantu diri sendiri dengan menyisihkan minimal 10% penghasilan untuk ditabung/diinvestasikan.

Menabung dengan tujuan

Uangnya mau dipakai untuk apa? Menabung dengan tujuan akan memberikan kejelasan untuk apa uangnya akan dipakai. Apakah untuk modal usaha saat kembali ke Indonesia, membeli atau membangun properti di kampung halaman, atau untuk dana pendidikan anak? Kalau tujuan jelas, kita tidak akan mudah tergoda mengambil uang di tabungan untuk keperluan yang lain.

Hati-hati saat berinvestasi

Kita semua tanpa terkecuali berhadapan dengan inflasi. Inflasi ini bisa dilawan dengan investasi. Tapi hati-hati, banyak penipuan yang berkedok tawaran investasi. Jangan mudah tergoda penawaran produk dengan imbal hasil sangat tinggi dalam waktu yang singkat. Sebelum berinvestasi, pastikan kamu mengetahui jawaban dari 3 pertanyaan ini: tujuannya apa, modalnya berapa % dari tabungan, dan kapan bisa menikmati hasilnya.

Di akhir sesi Ligwina Hananto mengajak para pekerja migran membuat janji kepada diri sendiri untuk menyisihkan minimal 10% dari penghasilannya.

Menjadi pekerja migran yang mandiri? Pasti bisa!

QM Admin

5 Resep Untuk Masalah Cashflow

“Kamu memiliki penghasilan yang cukup tinggi tapi seringkali merasa tidak memiliki cukup uang untuk bertahan hidup menjelang gajian berikutnya?” atau “Penghasilanmu besar tapi tidak punya tabungan?” Itu artinya kamu mengalami masalah dengan cashflow karena keuangan pribadi yang sehat berawal dari cashflow.

Berikut permasalahan cashflow dan cara mengatasinya:

Saya enggak tahu kemana perginya uang saya. agar kamu tahu kemana perginya uangmu, lakuakn langkah mudah berupa mencatat keuangan selama 30 hari. Kamu bisa menggunakan aplikasi pencatatan keuangan yang bisa diunduh di ponselmu. Dengan begitu tidak ada alasan lagi untuk tidak mencatat pengeluaranmu. Mencatat pengeluaran selama 30 hari bisa memberikan gambaran berapa besar uang yang kamu habiskan untuk cicilan utang, pengeluaran rutin, sosial, lifestyle dan menabung setiap bulannya. Jadi, udah bisa kathuan kan kemana larinya uangmu?!

Besar pasak daripada tiang. Dari pencatatan keuangan di poin pertama, kamu bisa melihat kebutuhan pengeluaran harian, mingguan serta bulanan bahkan bocor halus yang terjadi di keuanganmu. Untuk menghindari bocor terus menerus, kamu cukup pergi ke ATM 1x seminggu. Uang tersebut seharusnya mampu membiayai kebutuhan kamu selama seminggu, pintar-pintar saja mengaturnya. Mulai juga proses penghematan dengan berhenti melakukan pengeluaran yang sifatnya tersier, mengubah perilaku konsumsi serta lakukan substitusi untuk barang yang biasanya kamu pakai atau konsumsi.

Terhimpit cicilan yang terlalu besar. Seringkali banyak orang yang tidak menyadari bahwa maksimal kemampuan mencicil utang adalah sebesar 30% dari penghasilan sehingga banyak yang terlilit utang. Saya pernah punya teman kerja yang mencicil rumah melebihi kemampuannya, cicilan utangnya melebihi 50% dari penghasilan bulanannya. Tahun awal saat suku bunga masih fixed memang tidak terasa tapi begitu suku bunga menjadi floating, teman saya terpaksa melakukan over credit rumah kepada orang lain. Sayang bukan? Nah agar cicilan yang telalu besar ini bisa teratasi maka stop mengambil utang tambahan. Memang saat keadaan menghimpit begini yang terpikirkan meminjam tapi sebenarnya itu membahayakan karena hanya gali lubang tutup lubang, enggak akan selesai! Stop pengeluaran yang bisa ditunda, biasanya berupa pengeluaran lifestyle yang kalau tidak ada tidak membuat kita kehilangan nyawa misalnya langganan tv cable, liburan , keanggotaan pusat kebugaran dan lainnya. Bila utang sudah terlalu besar, dengan terpaksa kau harus stop menabung sementara. Kerahkan semua sumber dana yang kamu miliki agar utang dapat terlunasi dengan cepat sehingga kamu bisa membenahi keuanganmu segera!

Tidak bisa menabung karena terpakai terus. Hal ini dapat terus menerus terjadi karena kamu menabung bila ada sisa padahal seharusnya kamu menabung di awal. Tidak jarang juga kamu menyabotase tabunganmu karena tidak memiliki tujuan keuangan yang jelas, maka penting untuk menabung dengan tujuan. Tips selanjutnya, menabung di rekening terpisah yang menjadi rekening lalu lintas pengeluaran bulananmu.

Biaya lifestyle terlalu besar. Apakah kamu hobi belanja? A gadget freak? Mungkin pos pengeluaran lifestyle-mu melebihi 20% dari penghasilanmu. Coba deh untuk menabung dengan tujuan untuk hobi belanjamu, di QM kami menyebutnya magical shopping account. Atau menabung dengan tujuan ponsel pintar terbaru, dan buat deklarasi bahwa kamu akan mengganti ponselmu bila uangnya sudah terkumpul.

Selamat mencoba tips praktis mengatasi permasalahan cashflow di atas ya!

Agar kamu tidak menyesali dosa keuanganmu terus menerus, yuk belajar mengatur keuangan secara online dengan aplikasi zoom! Informasi lanjutan sila follow instagram @QM_Financial!

-FDV Wulan-

#FinClic Anggaran Lifestyle yang Bocor Ambyar

Siapa yang ikut larut dalam euphoria hari belanja online nasional (harbolnas) 11.11? Barang apa saja yang sudah kamu beli saat harbolnas kemarin?

Sebagai seorang perempuan apalagi sudah menjadi ibu, mendapatkan barang terutama kebutuhan anak dengan harga yang miring merupakan sebuah prestasi dan kebanggan. Itu artinya saya bisa menghemat uang belanja untuk pengeluaran rutin. Tapi dengan dalih menghemat tersebut, terkadang saya juga jadi tergoda untuk mengambil uang yang berhasil dihemat tadi untuk mentraktir diri saya *jangan ditiru*

Baru deh setelah barang belanjaan online datang, enggak jarang saya menyesal lho karena seharusnya sisa uang belanja tadi bisa ditabung untuk mencapai tujuan finansial yang lebih penting seperti Dana Pensiun! Biasanya sih kalau udah menyesal saya tobat sih tapi masih suka kumat *LOL*

Nah gimana supaya tidak ada rasa bersalah saat belanja terutama untuk pengeluaran lifestyle yang sering bocor ambyar? Berikut tipsnya:

Mau Belanja Apa. Sebelum membuka aplikasi belanja online, tanya pada dirimu mau belanja apa? Ada baiknya kamu membuat serangkaian daftar barang apa saja yang mau dibeli. Hal ini akan menghindarkan kita dari membeli barang yang sebenarnya tidak kita butuhkan (impulsive buying). Baca juga:

Ada duitnya enggak? Kalau kamu akhirnya sudah tahu apa yang akan kamu beli saat sale atau diskon besar-besar, coba cek uang di pos pengeluaran lifestyle-mu yang nilainya 20% dari penghasilan bulananmu. Masih adakah sisa anggaran yang bisa dipakai? Kalau masih, sila digunakan. Tapi kalau sudah habis, itu artinya kamu enggak punya uang untuk membeli barang incaranmu!

Bahagiakah selesai belanja? Coba tanya dirimu, apakah setelah belanja dirimu jadi lebih bahagia? Kalau kamu merasa menyesal berarti sejujurnya kamu tidak membutuhkan barang tersebut.

Agar kamu tidak menyesali dosa keuanganmu terus menerus, yuk belajar mengatur keuangan secara online dengan aplikasi zoom! Informasi lanjutan sila follow instagram @QM_Financial!

artikel terkait: 4 tips belanja tanpa bangkrut!

-Honey Josep-

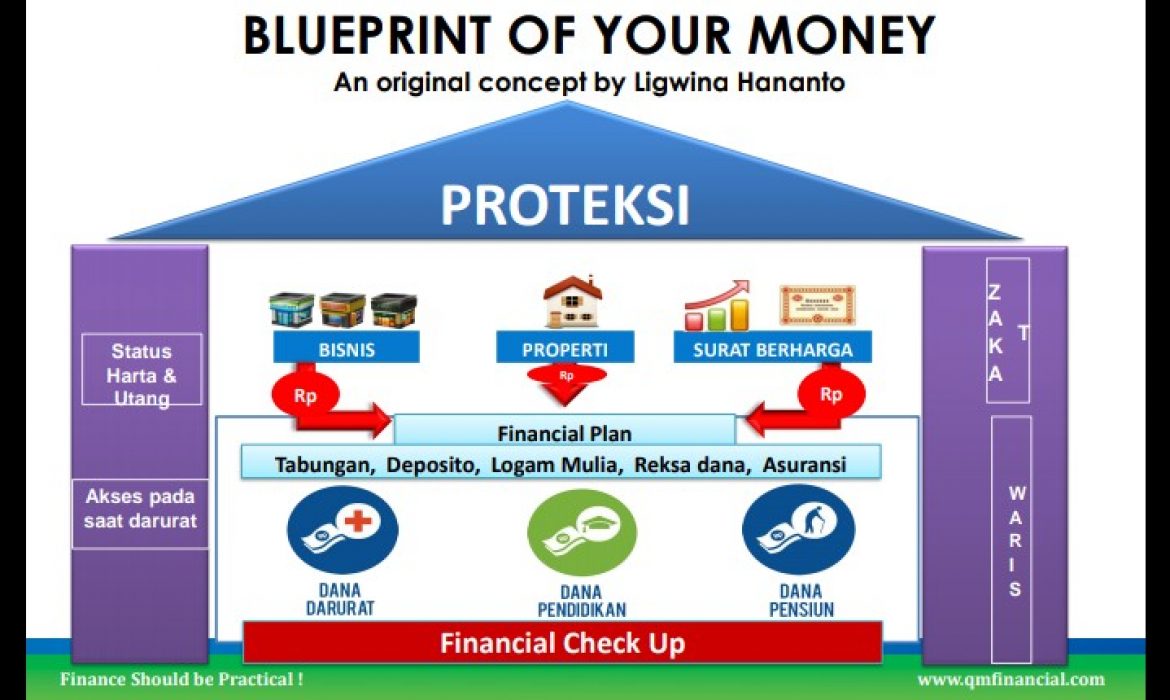

Blueprint Of Your Money

Bagi peserta #FinClic Workshop tentu sudah kenal dengan “Blueprint Of Your Money’, sebuah konsep asli yang ditemukan oleh lead trainer QM Financial, Ligwina Hananto.

Kamu juga penasaran kan apakah “Blueprint of Your Money” itu? Pastikan kamu membaca artikel ini sampai akhir!

Ada 5 hal di dalam konsep “Blueprint of Your Money” yang harus diperhatikan:

- Financial Check Up. Ini merupakan langkah awal untuk mengetahui sehat atau tidaknya keuangan seseorang melalui 3 rasio dasar. Sebaiknya financial check up ini dilakukan secara bersama-sama apabila sudah menikah. Bila kamu belum pernah melakukannya, mulailah dengan melakukan pencatatan keuangan sehingga bisa tahu besaran rasio yang disebutkan tadi.

- Financial Plan. Tujuan keuangan harus memiliki elemen Judul + Nilai + Jangka Waktu. Apa tujuan finansial yang mau dicapai? Dana Darurat, Dana Pendidikan Anak, Dana Pensiun, Dana Liburan (judul)? Semuanya bisa dilakukan dengan menetapkan dulu besaran nilai yang mau dicapai beserta dengan jangka waktunya.

- Protection. Sama seperti halnya rumah yang perlu atap, financial plan membutuhkan perlindungan berupa asuransi. Di dalm kehidupan ini tidak ada yang pasti dan segala yang terjadi mengandung risiko. Itulah fungsinya proteksi yaitu untuk melindungi tujuan finansial dapat berjalan walaupun ada risiko sakit, kecelakaan bahkan meninggal. Ada banyak jenis asuransi yang dapat dibeli tapi yang pasti yang harus dimiliki setiap orang adalah asuransi kesehatan.

- Status Harta & Utang, Akses pada saat darurat, Zakat dan Waris. Penting sekali untuk mengetahui status harta dan utang terutama bagi yang beragama Islam karena hal tersebut berkaitan dengan hal Waris. Akses pada saat darurat menjadi sangat penting karena seringkali pengatur keuangan di keluarga sedang sakit tapi keluarga tidak dapat mengakses keuangan saat darurat sehingga bisa jadi timbul utang baru.

- Aset Aktif. Setelah kondisi keuangan sehat dan tujuan keuangan satu persatu sudah on track, kini saatnya membangun lantai kedua rumah finansial berupa kepemilikan aset aktif seperti bisnis, properti dan surat berharga.

Kamu ingin belajar lebh banyak tentang mengatur keuangan namun memiliki batas ruang dan waktu? Yuk bergabung dengan kelas online melalui aplikasi Zoom, informasi lanjutan sila follow instagram @QM_Financial!

artikel terkait: 5 Hal Yang Sering Ditanyakan Saat Financial Clinic

– Honey Josep –

5 Hal Yang Sering Ditanyakan Saat Financial Clinic

Sejak pertama Financial Clinic diperkenalkan oleh lead trainer QM Financial, Ligwina Hananto pada tahun 2006 banyak sekali yang sudah mulai membenahi keuangan pribadinya. Tapi enggak jarang juga yang masih bertanya-tanya, apa sih #FinClic itu?

Setidaknya, ada 5 hal yang paling sering ditanyakan saat #FinClic:

- PLAN bentuknya seperti apa? Di dalam sebuah perencanaan keuangan ada beberapa langkah awal yang harus dilakukan sebelum membuat tujuan keuangan. Kita perlu mengetahui kondisi awal keuangan melalui Financial Check Up. Dari hasil tersebut, barulah kita bisa mengukur sampai di mana kekuatan keuangan untuk mencapai tujuan finansial yang memiliki judul, jangka waktu dan cara mencapainya.

- Bagaimana caranya agar bisa menabung? Mari kita periksa arus kas bulananmu dengan mencatat 5 pos pengeluaran yang timbul setiap bulannya beserta porsinya masing-masing. Jangan menabung saat ada sisa. Proses menyisihkan seharusnya dilakukan di awal dengan porsi minimal 10% dari penghasilan bulanan sehingga apabila penghasilanmu meningkat maka besaran menabungmu juga ikut meningkat.

- Untuk Pendidikan Anak Lebih Baik Menabung atau Membeli Asuransi? Sebenarnya Dana Pendidikan VS Asuransi itu sangat berbeda fungsinya. Dana Pendidikan merupakan salah satu tujuan finansial sedangkan asuransi merupakan proteksi atas kerugian yang akan dialami. Dana Pendidikan dibuat berdasarkan jenjang pendidikan dengan produk yang berbeda juga. Untuk Dana Pendidikan yang jangka waktunya pendek seperti preschool dan TK, kita bisa menabung. Tapi untuk jenjang yang jangka waktunya cukup lama, jumlah yang harus ditabung menjadi sangat besar sehingga perlu produk investasi yang melayani tujuan finansial tersebut.

- Apa itu Reksadana? Reksadana merupakan sebuah wadah investasi kolektif dari masyarakat yang dikelola oleh Perusahaan Manajer Investasi resmi yang diawasi oleh Otoritas Jasa Keuangan (OJK). Sederhananya, ibarat kita ingin membeli rujak buah (reksadana) yang berisikan beraneka macam buah di abang tukang rujak (manajer investasi), seperti itulah reksadana. Kita tidak perlu lagi memusingkan bagaimana memilih reksadana yang bagus karena sudah ada manajer investasi yang melakukannya untuk kita. Lagipula, jangan mengejar return tetapi setialah kepada tujuan finansial agar senantiasa merasa cukup tanpa menjadi tamak akan imbal hasil.

- Produk apa saja yang bisa dipakai? Untuk menjawab ini, kita perlu membuat Blueprint of Your Money terlebih dahulu. Sama halnya membangun rumah, keuangan juga perlu ada pondasinya. Ada lantai pertama (Financial Check Up), lantai atas (Financial Plan), penyangga yang kokoh (Status harta & utang – Akses saat darurat – Zakat & Waris) dan atap (Proteksi) untuk rumah idaman. Masing-masing bagian dapat dilayani oleh produk yang berbeda-beda.

Mari belajar mengatur keuangan melalui kelas online dengan aplikasi Zoom, informasi lanjutan sila follow instagram @QM_Financial!

– Honey Josep –

Pitch Deck Dalam Sebuah Bisnis

Apakah kamu pemilik start up? Atau bisnis kamu sudah berjalan lebih dari satu tahun?

Apakah kamu sebagai pemilik bisnis kenal dengan istilah pitch deck? Bila YA, selamat! Kamu seang membawa bisnismu semakin besar. Bila TIDAK, yuk berkenalan!

Pitch Deck adalah presentasi singkat yang memberikan informasi tentang bisnis kamu saat ini. Isinya mempresentasikan gambaran perusahaanmu kepada klien potensial atau rencana bisnis kedepannya.

Ligwina Hananto, selaku lead trainer dari QM Financial pada 3 November 2018 diundang oleh Australian Consulate – General di kota Makassar untuk menjadi narasumber business workshop.

Di dalam workshop tersebut peserta mempelajari bagaimana cara membuat pitch deck yang baik dalam suatu bisnis. Setidaknya, ada 12 hal yang perlu disiapkan dalam membuat pitch deck. 3 hal yang paling mendasar adalah: APA -SIAPA – BAGAIMANA dalam suatu rencana bisnis.

Workshop yang dihadiri lebih dari 60 orang alumni pelajar Indonesia di Australian Consulate – General sebagian besar sudah mempunyai bisnis. Peserta diajak untuk memecahkan sebuah kasus di dalam sebuah bisnis secara berkelompok.

Selama workshop berlangsung, ada 2 pertanyaan yang menarik perhatian, yaitu:

Q1: Bagaimana kalau sudah memiliki bisnis yang dijalani tapi tidak sesuai dengan passion?

A1: Apabila bisnis tersebut sudah berjalan dan sudah menghasilkan,maka buatlah bisnis lain yang seperti “ekstrakurikuler di sekolah”, yaitu tidak masuk kedalam nilai pelajaran tapi dikerjakan dengan senang hati dan sesuai hobi. Misalkan, si A sudah sukses dengan bisnis keluarga yang sudah turun temurun tapi tidak sesuai dengan passion-nya, maka si A membuat bisnis lain selain itu bisnis yang utama dan sesuai hobi. Contohnya, karena dia hobi liburan, maka dia membuat video blog setiap pergi liburan dan diminati orang banyak. Kalau ternyata hobi tersebut menjadi bisnis dan ternyata menghasilkan melampaui pendapatan dari bisnis keluarga yang dijalani, ya bersyukur. Namun apabila tidak berhasil dengan bisnis ‘ekstrakrikuler’ tersebut maka tidak perlu sedih, karena selayaknya ekstrakurikuler di sekola

h, hal tersebut merupakan siraman batin untuk pribadi kita.

Q2: Bagaimana kalau membuat bisnis yang merupakan tren baru dan tidak sesuai dengan pasar yang ada?

A2: Apabila kamu membuat bisnis yang tidak sesuai dengan masalah yang dihadapi di sekitar lingkunganmu serta kamu awam dengan kondisi sekitar, maka kamu harus bersiap usaha tersebut tidak maju. Mungkin akan ada tren di waktu tertentu tapi bisa tidak bertahan untuk jangka panjang? Karena bisa saja tren baru tersebut sebenernya bukan merupakan kebutuhan

atau masalah yang dihadapi calon pelanggan bisnismu.

Kesan peserta atas workshop

Peserta ada yang mengibaratkan business workshop ini seperti nasi campur yang mempresentasikan materi yang penting serta membuat kenyang.

Ada pula yang mengibaratkannya seperti roti manis, peserta merasa materi pelatihan gurih dan manis.

Bahkan, materi pitch deck di dalam sebuah bisnis seperti jala kote yang enak dimakan tetapi susah dibuat, makanan khas Makassar yang tersaji di atas meja peserta.

Kamu punya kebutuhan pelatihan finansial seperti apa? Sila hubungi tim QM Project di 0811 1500 688 untuk mendiskusikan program sesuai kebutuhanmu.

– Mia Damayanti –

#FinClicBisnis Kolaborasi dengan Smartplus Accelerator

#FinClic yang hadir setiap Senin secara live di Instagram @QM_Financial hadir berkolaborasi dengan Smartplus Accelerator Bisnis yang diwakili oleh Ferdy D Savio (CEO Smartplus), sebuah perusahaan yang bergerak di bidang jasa pendampingan bagi pemilik usaha.

Biasa sekali kita temui kalau banyak pemilik usaha yang menjalankan bisnisnya secara otodidak dan berpegang pada insting. Padahal pemilik bisnis bisa lho membuat rencana tahunan yang benar buat usahanya dengan memperhatikan fokus, target, dan hasil.

Ada 3 hal yang perlu kita ketahui untuk buat bisnis :

APA. Biasanya kalau orang memulai bisnis, pasti akan memikirkan produk apa yang mau dijual. Padahal menurut Bapak Budi Isman, pemilik usaha jangan hanya memikirkan penjualan produk tapi harus memeikirkan apakah ada problem apa yang sedang kita carikan solusinya. Contohnya, lebih mudah menjual air mineral ke orang yang sedang kehausan atau yang biasa-biasa saja? Tentu jawabannya yang haus. Jadi air mineral ini menyelesaikan masalah orang yang kehausan. Tidak hanya cukup “produk ini bagus lho”, bisa jadi yang ditawarkan tidak haus atau mungkin orang tersebut lapar sehingga solusi yang dibutuhkan orang itu adalah makan. Penting sekali bagi pemilik bisnis untuk tahu masalah apa yang sedang dihadapi sehingga produk usaha hadir sebagai solusi. Kesalahan terbesar pemilik usaha tentang APA adalah membuat produk usaha tapi tidak ada yang membutuhkannya dan tidak menjadi solusi untuk masalah yang ada.

SIAPA. Sepenting apa sebuah bisnis mengetahui target pasarnya? Pengetahuan akan target pasar harus dibuat secara spesifik seperti siapa mereka beserta dengan kebiasaannya. Contohnya, akan berbeda cara kita berkomunikasi dengan anak muda, orang dewasa dan orangtua. Kembali ke contoh air mineral tadi, kalau kita makan di restoran mewah maka air mineral yang ditawarkan berbeda dengan air mineral di restoran cepat saji karena target pelanggannya berbeda. Bila target pasar usaha kamu tepat dan didukung dengan produk yang tepat maka akan membuat penjualan menjadi mudah.

BAGAIMANA. Bagaimana cara memperkenalkan produk atau jasa dari usaha? Langkah apa yang akan kamu ambil agar orang-orang bisa mengetahui keberadaan produk atau jasamu yang menjadi solusi bagi permasalahan mereka?

Beberapa pertanyaan yang timbul:

Q1: Bagaimana mengatasi rasa takut gagal dalam memulai sebuah bisnis?

A1: Apa yang bikin takut? Kenapa takut gagal? Kenapa berpikir bisa gagal? Mengapa enggak berpikir sebaliknya? Bisnis gagal? Semua juga takut tapi yuk dilawan!

Q2: Apakah ada aturan tertentu terkait dengan anggaran pemasaran terhadap omset?

A2: Sebenarnya tidak ada aturan anggaran pemasaran yang baku karena setiap industri punya karakteristik berbeda-beda.Salah satu yang bisa menjadi acuan adalah Return On Marketing Investment (ROMI), yaitu setiap uang yang dikeluarkan bisa diukur imbal baliknya untuk perusahaan. DAri dana yang sudah keluar, bisa menghasilkan sales atau traffic berapa? Belum tentu langsung terkonversikan menjadi penjualan. Ada juga yang berpendapat bahwaanggaran pemasaran yang sehat tidak melebihi 10% dari omset.

Q3: Bagaimana menghadapi saingan baru yang merusak harga pasaran?

A3: Kalau banyak pesaing masuk berarti industri bisnis kamu bagus. Banyak yang di luar sana menjadi usaha dengan bermodalkan Amati Tiru Modifikasi (ATM), tapi kita harus jadi market leader dengan berinovasi agar punya daya saing. Enggak perlu kuatir dengan kompetitir karena apabila mereka bermodalkan ATM, margin mereka lebih kecil. Sehingga bisa jadi keuangan mereka tidak sekuat keuangan kita.

Q4: Apakah boleh meminjam di bank apabila ingin memulai bisnis tetapi modal tidak cukup?

A4: Kalau mulai bisnis belum apa-apa sudah ngutang, nanti bayarnya pakai apa? Berhati-hati ya karena utang pinjaman itu datang dengan tanggung jawab untuk membayar. Pinjaman biasanya untuk modal kerja dengan proyek yang sudah ada. Kalau memulai, yang dibutuhkan adalah investor yang artinya kita mencari partner dari segi modal. Jadi ada 2 sumber pendanaan untuk memulai bisnis yaitu mencari investor yang tertarik dengan bisnis atau pinjaman bank. Kalau investor, kalian akan menanggung kepemilikan secara bersama-sama. Sedangkan bila meminjam uang di bank, akan dikenai beban bunga yang tinggi.

Q5: Apakah menjadi dropshipper yang hasilnya bisa digunakan untuk menabung saham itu artinya sudah berbisnis?

A5: Apabila seluruh keuntungan digunakan sepenuhnya untuk membeli saham, itu artinya kamu sedang berdagang karena tidak ada uang yang mengendap untuk dikelola di bisnisnya. Sebuah bisnis harus membangun brand produk atau brand perusahaan. Tidak ada yang hina dari berdagang, terus dilanjutkan tapi tidak semua berdagang bisa jadi bisnis. Kalau ingin berdagang menjadi sebuah bisnis, bangun brand dan ada uang yang bisa dikelola untuk membangun produk atau perusahaan.

Q6: Apakah yang perlu dipersiapakan dalam membangun sebuah social enterprise?menjadi dropshipper yang hasilnya bisa digunakan untuk menabung saham itu artinya sudah berbisnis?

A5: Apapun bisnis yang sedang dibangun, perlu disiapkan 12 pertanyaan strategis. 3 pertanyaan pertama: APA, SIAPA, BAGAIMANA. Harus memikirkan penghasilan agar bisa membayarkan biaya operasional sehingga social impact bisa lebih besar.

Q7: Saya punya bisnis street food. Apa yang harus dilakukan pada era disruption seperti ini?

A7: Manfaatkan teknologinya, biarkan perusahaan IT yang membuat, kita tinggal nikmatin. Join the crowd!

Jadi, bisakah kamu menjawab APA – SIAPA – BAGAIMANA bisnis yang sedang kamu bangun?

Terus follow instagram QM Financial serta twitter @QM_Financial. Ada juga #FinClic dan IG Live yang seru setiap Senin!

– Honey Josep –

5 Hal Perencanaan Keuangan Orangtua Baru

Rasa bahagia memenuhi relung hati saat mengetahui kalau hasil alat tes kehamilan dinyatakan positif! Itu artinya buah hati yang ditunggu-tunggu akan lahir dalam waktu kurang lebih sembilan bulan kedepan.

Biasanya, calon orangtua baru sangat antusias menyambut calon buah hati sehingga habis-habisan hanya sekadar membeli perlengkapan bayi!

Duh, sebelum terjebak membeli barang yang kegunaannya hanya sesaat, ada baiknya memperhatikan 5 Hal Perencanaan Keuangan Bagi Orangtua Baru seperti di bawah ini:

- Dana Pemeriksaan Kehamilan dan kunjungan vaksinasi. Inilah dana pertama yang masuk kedalam salah satu perencanaan keuangan bagi orangtua baru. Untuk pemeriksaan kehamilan setiap bulannya, anggaran dapat diambil dari pengeluaran rutin bulanan. Selain pemeriksaan rutin ke OBGYN, ada juga pemeriksaan laboratorium yang juga penting dan nilainya cukup besar bahkan bisa mencapai jutaan rupiah. Kunjungan ke OBGYN yang awalnya sebulan sekali akan berganti menjadi dua minggu sekali ketika kehamilan mencapai 28-32 minggu atau 7-8 bulan. Selanjutnya menjadi satu minggu sekali saat kehamilan mencapai 32-36 minggu atau 8-9 bulan. Ingat ya untuk membayarkan tagihan kontrol OBGYN ini dari penghasilan bulanan dan tidak diperbolehkan untuk berhutang. Kalau dirasa berat untuk kontrol di OBGYN, calon orangtua baru bisa mengambil pilihan untuk mengontrol kehamilan di bidan atau puskesmas. Selain biaya kunjungan ke OBGYN yang berkisar Rp500ribu-Rp800ribu sekali kunjungan, ingat juga ada biaya lainnya seperti vitamin ibu hamil dan bahkan ada yang memesan katering secara khusus. Apabila ibu hamil memiliki asuransi kehamilan, maka biaya di atas dapat dibayarkan oleh perusahaan asuransi.

Jadi, masih mau belanja keperluan bayi seheboh milik selebritis setelah mengetahui besarnya biaya pemeriksaan kehamilan? Itu belum seberapa! Ada biaya yang besar juga saat bayi lahir yaitu vaksinasi yang dilakukan sebulan sekali dengan kisaran harga Rp500ribu sampai jutaan rupiah tergantung vaksin apa yang disuntikkan.

Baca juga: Heboh Vaksin Palsu http://qmfinancial.com/2016/08/heboh-vaksin-palsu/

- Dana Persalinan. Salah satu perencanaan keuangan yang sering diabaikan calon orangtua baru adalah Dana Persalinan. Seharusnya waktu 9 bulan merupakan waktu yang cukup untuk mempersiapkan Dana Persalinan dengan bantuan seperti caesar atau bila terjadi komplikasi paska melahirkan serta masalah pada saat bayi baru lahir sehingga membutuhkan perawatan intensif berupa NICU. Dana Persalinan harus disiapkan untuk kemungkinan terburuk karena kita tidak pernah tahu apa yang akan terjadi. Lebih baik menyiapkan Dana Persalinan secara berlebih dari pada kurang. Calon orangtua baru dapat melakukan survei ke rumah sakit saat melakukan kontrol kehamilan pertama kali. Biasanya, ibu hamil akan merasa lebih nyaman untuk melahirkan di rumah sakit yang sama di mana OBGYN berpraktek. Sisihkan gaji setiap bulannya untuk memenuhi Dana Persalinan ini.

- Dana Pendidikan Anak. Saat dinyatakan positif hamil, calon orangtua baru juga dapat langsung mulai merencanakan Dana Pendidikan buat anak. Walau buah hati belum lahir, calon orangtua dapat melakukan survei melalui pengalaman keluarga seperti saudara atau pun teman. Dana Pendidikan Anak yang jumlahnya cukup besar dimulai dari jenjang Sekolah Dasar sampai Universitas, maka persiapkan sejak dini agar anak bisa mewujudkan cita-citanya!

Baca juga: Komponen Dana Pendidikan Konvensional dan Komponen Dana Pendidikan Homeschooling

- Dana Syukuran atau Aqiqah. Kebahagiaan memiliki buah hati tentunya ingin kita bagikan juga dengan keluarga dan sanak saudara. Bagi yang beragama Islam pastinya akan mengadakan aqiqah untuk bayi yang baru dilahirkan. Calon orangtua baru sebaiknya menyiapkan dana untuk aqiqah sebesar dua ekor kambing yang diperuntukkan untuk anak laki-laki. Kalaupun saat kelahiran ternyata yang terlahir adalah anak perempuan, yang artinya juga hanya sebesar satu ekor kambing maka sisa dana dapat dipakai untuk keperluan lainnya.

- Asuransi Kesehatan. Hal terakhir yang penting dalam perencanaan keuangan bagi orangtua baru adalah proteksi berupa asurnasi kesehatan bagi seluruh keluarga yaitu, orangtua beserta anak. Bayi baru lahir biasanya masih menyesuaikan sistem imunitas dengan lingkungan sekitarnya dan tidak jarang juga orangtua baru menjadi panik saat mendapati bayi sakit. Oleh karena itu sangatlah penting bagi orangtua baru dan bayi untuk memiliki asuransi kesehatan yang sesuai dengan kebutuhan. Selain itu melalui ada juga asuransi yang meng-cover biaya vaksinasi yang nilainya cukup besar. Biasanya pembayaran premi asuransi kesehatan dilakukan tahunan sehingga pembiayaannya dapat diabil dari penghasilan tahunan orangtua seperti bonus atau THR.

Semoga calon orangtua baru dan janin yang dikandung senantiasa sehat dan ingat untuk mempersiapkan 5 hal keuangan bagi orangtua baru seperti di atas!

-Honey Josep-

3 Hal Keuangan Pemuda Mandiri

Kemarin kita memperingati 90 tahun lahirnya Hari Sumpah Pemuda.

Sumpah Pemuda merupakan satu tonggak utama dalam sejarah pergerakan kemerdekaan Indonesia. Pemuda saat masa itu memiliki peran penting dalam sejarah berdirinya Republik Indonesia. Pemuda juga adalah penggerak perubahan bangsa. Generasi muda harus bisa membawa Indonesia menjadi lebih baik dengan terus menghidupi Sumpah Pemuda.

Untuk Indonesia yang lebih baik dan kuat secara keuangan, pemuda masa kini harus menjadi pemuda yang mandiri. Setidaknya, ada 3 hal agar kita bisa menjadi anak muda yang mandiri, yaitu:

Bayar Biaya Hidupmu Sendiri. Kamu sudah bekerja? Itu artinya kamu punya sumber pernghasilan untuk membayarkan semua kebutuhanmu. Walaupun kamu belum menikah dan masih tinggal dengan orangtua, seharusnya kamu juga turut andil membantu membayarkan pengeluaran yang terjadi di rumah orangtumu. Mengapa begitu? Karena walaupun kamu tinggal secara gratis, sebenarnya ada biaya seperti listrik atau gaji Pekerja Rumah Tangga (PRT) yang bisa kamu bantu bayarkan. Saat kamu berhasil membayarkan sendiri hidupmu itu artinya kamu sedang pegang kendali penuh.

Bayar Utangmu Sendiri. First jobber biasanya tenggelam dalam euphoria kepemilikan kartu kredit sehingga kurang bijak menggunakannya. Akhirnya, ada sebagian anak muda yang penggunaan kartu kreditnya dibayarkan oleh orangtuanya. Masa sih kamu enggak kasihan dengan orangtuamu kalau harus terus menerus menjadi beban mereka? Padahal mereka seharusnya menikmati masa tuanya dengan damai setelah bersusah payah mengurus kamu sejak bayi. Sebelum menggunakan kartu kredit untuk transaksi di dalam kehidupanmu, pastikan kamu memiliki uang untuk melunasinya saat tagihan tiba. Berani GESEK harus berani BAYAR SENDIRI!

baca juga: Firstjobber bisa mandiri!

Punya properti pertama. Memiliki properti pertama merupakan langkah penting dalam mewujudkan kemadirian finansial. Punya rumah atau apartemen bukan semata gaya-gayaan tetapi memiliki properti pertama itu tandanya kamu resmi berdiri di atas kakimu sendiri dan mengatur hidupmu sendiri. Namun, komitmen untuk memiliki properti itu cukup tinggi sehingga banyak anak muda yang memilih untuk tetap tinggal bersama orangtua. Tidak masalah juga kalau masih ingin tinggal bersama orangtua tapi jangan terlena, kumpulkan DP untuk rumah pertamamu!

baca juga: Kamu Mampu Beli Properti!

Mari jadi bagian dari kekuatan bangsa dan terus follow instagram QM Financial serta twitter @QM_Financial. Ada juga #FinClic dan IG Live yang seru setiap Senin!

– Honey Josep –